マルチエクスペリエンス開発プラットフォーム(MXDP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Multi-Experience Development Platform (MXDP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064438

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

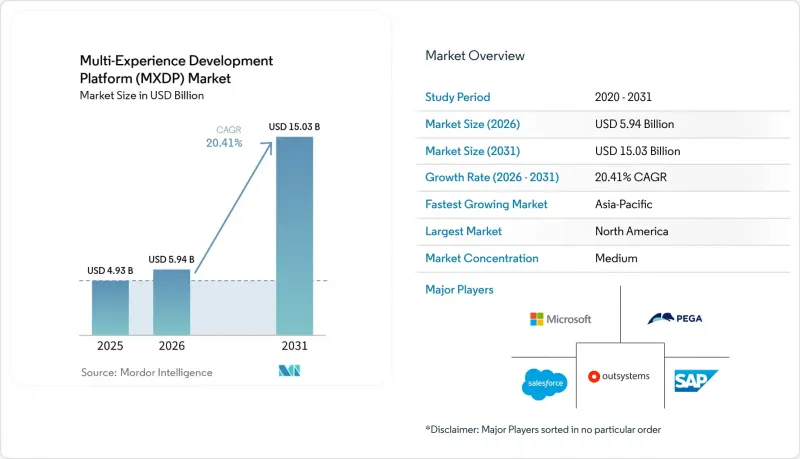

Mordor Intelligenceによると、マルチエクスペリエンス開発プラットフォーム(MXDP)の市場規模は、2025年の49億3,000万米ドル、2026年の59億4,000万米ドルから、2031年までに150億3,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は20.41%になると予測されています。

本レポートは、コンポーネント(プラットフォームおよびサービス)、導入モデル(クラウドおよびオンプレミス)、組織規模(大企業および中小企業)、業種(BFSI、IT・通信、政府機関、製造、小売、医療、エネルギー、メディア、運輸)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のマルチエクスペリエンス開発プラットフォーム(MXDP)市場の動向とインサイト

デジタルトランスフォーメーションとオムニチャネル体験の近代化

マルチエクスペリエンス開発プラットフォーム(MXDP)市場は、断片化したチャネルへの投資を統一されたアプリケーション提供モデルに置き換えようとする企業の取り組みの恩恵を受けています。BFSI、小売、医療の各業界の組織では、モバイルアプリ、ウェブサイト、キオスク、音声インターフェース、チャットボット主導のワークフローを横断して機能する同一のサービスロジックに対するニーズが高まっています。この要件により、MXDP市場は顧客体験の使用事例を超えて、従業員体験、現場業務、サービス提供の再設計へと拡大しています。企業は、これらのプラットフォームを単なる開発ツールの拡張としてではなく、複数の技術サイクルにわたって構築された断片化した顧客体験を統合するための基盤インフラとして捉え始めています。この変化が重要なのは、チャネルが増えるごとに、個別のフロントエンド、ルール、ガバナンスモデルを維持するためのコストが増大するためです。また、プラットフォームの選択が収益創出ワークフローと運用ワークフローの両方に影響を与えるようになったため、マルチエクスペリエンス開発プラットフォーム(MXDP)市場の機会も拡大しています。

開発者不足を補うためのローコードおよびノーコードの導入

マルチエクスペリエンス開発プラットフォーム市場が拡大している背景には、ローコードおよびノーコードの導入が、一時的な生産性向上の手段ではなく、労働力不足という根本的な課題の解決策として位置づけられるようになった点もあります。大企業は、熟練した開発者の数が減少する中でより多くのアプリケーションを提供するというプレッシャーに直面しており、その結果、プロジェクト計画においてビジュアル開発環境や再利用可能なコンポーネントの重要性が高まっています。日本では、2024年度にローコードプラットフォーム市場が3,178億円(21億米ドル)に達し、人材不足の環境下においても、企業の需要はすでに持続的な二桁成長を支えるほど十分に広がっていることが示されています。同様の傾向は、マルチエクスペリエンス開発プラットフォーム(MXDP)市場も支えています。AIを活用した開発により、ビジネスユーザーや部門チームがアプリケーション作成により直接的に貢献できるようになる一方で、経験豊富な開発者はアーキテクチャ、ガバナンス、統合の監督業務へと移行していくからです。Mendix MaiaやMicrosoft Copilotのようなワークフローは、要件定義から実用的なアプリケーションの出力までの時間を短縮することで、このモデルを強化しています。この運用モデルが普及するにつれ、MXDP市場は、大企業における導入の加速と、中小企業にとってのアクセスの向上という双方の恩恵を受けることになります。

レガシーシステムの統合の複雑さとデータのサイロ化

レガシーシステムの統合は、マルチエクスペリエンス開発プラットフォーム市場における主要な抑制要因であり続けています。なぜなら、統合されたフロントエンドは、依然としてその下層にある断片化されたデータとプロセス環境に依存しているからです。多くの企業は、一貫性のあるオムニチャネルの顧客体験を提供しようと努めていますが、中核となるビジネスロジックは、再利用可能なAPIやリアルタイムのオーケストレーションを想定して設計されていない旧来のシステムに縛られたままです。その結果、導入コストが高騰し、納期が延び、カスタムミドルウェアや専門サービスへの依存度が高まっています。したがって、マルチエクスペリエンス開発プラットフォーム(MXDP)市場は、データ統合よりもプレゼンテーション層の近代化が先行している組織において、実用上の限界に直面しています。そのような場合、チャネル間でユーザーエクスペリエンスは一貫しているように見えても、ワークフローやAIモデルで使用されるデータは不完全または不整合なままとなる可能性があります。この問題は、プロセスの履歴、データの機密性、システムの老朽化のすべてが構造的な近代化を遅らせている製造業、BFSI(銀行・金融・保険)、および政府機関の環境において、特に解決が困難です。

セグメント分析

2025年、マルチエクスペリエンス開発プラットフォーム(MXDP)市場において、プラットフォームが58.81%のシェアを占めました。これは、購入者が依然として、設計、デプロイ、監視、ガバナンスを単一のライセンススタックに統合した環境を最も重視していることを示しています。プラットフォーム層の魅力は統合性にあります。1つの環境で、UI設計、ワークフロー設定、統合処理、テスト、アクセス管理といった個別のツールを置き換えることができるからです。そのため、マルチエクスペリエンス開発プラットフォーム市場は、より狭い範囲の開発者向けツールカテゴリーよりも回復力があります。なぜなら、購入の決定は単一の機能セットではなく、運用モデルの簡素化に結びついているからです。また、ベンダーがAI共同開発やエージェントオーケストレーションを中核となる統合開発環境に組み込むことで、マルチエクスペリエンス開発プラットフォーム(MXDP)業界も恩恵を受けます。これは、顧客が1つのプラットフォームを標準化した後の乗り換えコストを高めるためです。OutSystems Developer CloudやServiceNow Studioは、開発作業をAI支援によるデリバリーやガバナンスに基づくオーケストレーションとより直接的に結びつけることで、この方向性を反映しています。

サービス分野は2031年までCAGR23.42%で成長すると予測されており、これは導入がより複雑化し、ガバナンスの重要性が高まるにつれて、プラットフォームとの差が縮まることを意味します。企業が実装、エージェントのライフサイクル管理、トレーニング、継続的な最適化に関する支援を必要とするため、サービス分野におけるマルチエクスペリエンス開発プラットフォームの市場規模は、2031年までCAGR23.42%で拡大すると予測されています。ベンダー各社もまた、レガシーアプリケーションの整理と新しいAI対応エクスペリエンス設計の間に位置するモダナイゼーション業務を取り込むため、自社のサービスモデルを拡大しています。Appianが2026年4月に発表したAI支援型仕様主導開発は、モダナイゼーションがより迅速になり、テンプレート主導型となり、完全な手動移行プログラムへの依存度が低下するサービスモデルを示唆しています。

クラウドは2025年のマルチエクスペリエンス開発プラットフォーム(MXDP)市場規模の62.36%を占めており、2031年までCAGR24.14%で成長すると予想されています。これにより、クラウドは規模と成長の両面で主導的な地位を確立しています。この地位は単なる価格の柔軟性を超えたものです。なぜなら、リアルタイムのエージェンティックシステムは、共有コンテキスト、継続的なモデル更新、そしてクラウドネイティブ環境において管理が容易な協調的なワークフローに依存しているからです。そのため、マルチエクスペリエンス開発プラットフォーム市場では、組み込みのAIレイヤーを備えたマルチチャネルでの迅速な展開を求める企業にとって、クラウドがデフォルトのアーキテクチャになりつつあります。セールスフォースのホスト型MCPサーバーは2026年4月に一般提供が開始され、AIエージェントが企業環境全体にわたるセールスフォースのデータに安全にアクセスできるようになりました。これは、インフラストラクチャへの信頼がアプリケーションのオーケストレーションの一部となりつつあることを示しています。また、このアーキテクチャは、外部ツールやエージェントが、個別の統合ではなく標準化されたインターフェースを通じて管理された企業資産と連携できるため、より広範なエコシステムの参加を可能にします。

オンプレミス展開は、MXDP市場において依然として戦略的な役割を果たしています。特に、パブリッククラウドでのホスティングが常に許容されない規制業界や主権環境においてはそうです。こうした環境における購入者は、ホスティングの管轄区域、ネットワークの分離、およびアクセス制御を、後段階のインフラストラクチャの選択ではなく、アプリケーション設計の決定の一部として扱います。つまり、ベンダーが機密性の高いワークロードの獲得競争に勝ち抜くためには、パブリッククラウド、プライベートクラウド、およびセルフマネージド環境を横断する真の移植性を提供する必要があります。2025年12月に一般提供が開始された「Mendix on Azure」や、セルフマネージド環境におけるAppianのAIサポートの拡充は、いずれも、導入の柔軟性が依然として企業の購入基準の中心にあることを示しています。

地域別分析

2025年、北米はマルチエクスペリエンス開発プラットフォーム(MXDP)市場シェアの40.98%を占め、成熟したクラウドインフラ、高い企業技術投資、主要ベンダーの強力な存在感を背景に、引き続き首位を維持しました。同地域は、大企業や公共部門が、アプリケーション提供とAIガバナンスを結びつける広範な近代化プログラムへの資金提供に前向きであるため、マルチエクスペリエンス開発プラットフォーム市場の動向を引き続き牽引しています。2026年1月に締結された、最大5億米ドル規模のAppianと米国陸軍との10年間のエンタープライズ契約は、公共部門の需要が長期にわたりプラットフォームの収益を支えることができることを示しました。北米はまた、密な統合エコシステムの恩恵を受けており、これにより企業はローコード開発、プロセス自動化、データアクセス、AI支援設計を単一のロードマップに統合しやすくなっています。この組み合わせにより、同地域のマルチエクスペリエンス開発プラットフォーム市場は、民間および政府部門における強力な勢いを維持しています。

アジア太平洋地域は最も急速に成長している地域であり、同地域のマルチエクスペリエンス開発プラットフォーム市場規模は、2031年までCAGR25.34%で拡大する見込みです。同地域の成長は、積極的なデジタル化、大規模なモバイルファーストのユーザーベース、およびアプリケーション提供の効率化に対する切迫感の高まりによって支えられています。日本は依然として重要な事例となっています。同国のローコード・プラットフォーム市場規模は2024年度に3,178億円(21億米ドル)に達し、長期的なIT人材不足に直面する市場において、企業からの強い需要を反映しています。中国、インド、日本、東南アジアは、まったく同じ道をたどっているわけではありませんが、いずれも、公的なデジタル化プログラム、国内のクラウドエコシステム、そしてソフトウェアの迅速な提供を求める企業の需要の高まりが相まって、マルチエクスペリエンス開発プラットフォーム市場を強化しています。また、価格設定やAI支援によりアクセスが改善されるにつれ、この地域では中小企業がプラットフォーム主導の開発を採用する余地も広がっています。

欧州は、マルチエクスペリエンス開発プラットフォーム(MXDP)市場において独自の位置を占めています。これは、近代化への需要が依然として高い一方で、データガバナンスに対する期待が世界でも最も厳しい部類に属しているためです。同地域の購入者は、導入方法の選択肢、監査可能性、およびポリシーの整合性をより重視しており、その結果、コンプライアンスと主権に関する選択肢が充実したベンダーに選択肢が絞られます。この傾向により、特に機密性の高い公共部門や規制対象の商用ワークロードにおいては、オンプレミスおよびプライベートクラウドへの導入が依然として重要視されています。南米、中東・アフリカの市場規模は絶対的には依然として小さいもの、デジタル金融サービスの拡大、国家変革プログラム、そして現地のクラウド投資に連動したパートナーエコシステムの成長を通じて、マルチエクスペリエンス開発プラットフォーム市場はこれらの地域でも支持を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタルトランスフォーメーションとオムニチャネル体験の近代化

- 開発者不足を補うためのローコードおよびノーコードの導入

- AIを活用した開発と組み込み型対話体験

- クラウドネイティブのデプロイとAPIファーストのコンポーザビリティ

- オフライン優先のフィールドワークフローの再設計

- エージェントインターフェースのオーケストレーションとマイクロフロントエンドのガバナンス

- 市場抑制要因

- レガシーシステムの統合の複雑さとデータのサイロ化

- セキュリティ、プライバシー、およびコンプライアンス上の負担

- AI支援型エクスペリエンスフローにおけるLLMガバナンスと幻覚リスク

- デバイスの断片化によるテスト負担と設計システムのドリフト

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- 展開モデル別

- クラウド

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- 産業分野別

- BFSI

- IT・通信

- 政府・公共部門

- 製造業

- 小売・消費財

- ヘルスケア・ライフサイエンス

- エネルギー・ユーティリティ

- メディア・エンターテイメント

- 運輸・物流

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- OutSystems, Inc.

- Mendix Technology B.V.

- Microsoft Corporation

- Salesforce, Inc.

- SAP SE

- Oracle Corporation

- Pegasystems Inc.

- Progress Software Corporation

- ServiceNow, Inc.

- Appian Corporation

- International Business Machines Corporation

- Temenos AG

- GeneXus S.A.

- Neptune Software AS

- HCL Technologies Limited

- i-exceed technology solutions private limited

- Convertigo SA

- Neutrinos Solutions Pvt. Ltd.

- Betty Blocks B.V.

- Creatio Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日