ハードセルツァー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hard Seltzer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064435

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

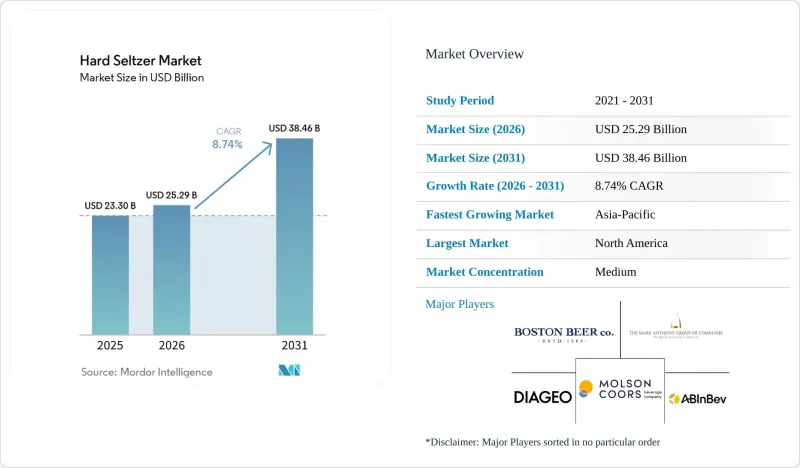

Mordor Intelligenceによると、ハードセルツァー市場の規模は2025年に233億米ドルと評価され、2026年の252億9,000万米ドルから2031年までに384億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは8.74%となる見込みです。

本レポートは、包装形態(金属缶、ガラス瓶、その他の包装)、アルコール度数(1%~5%、5%超)、フレーバー(無味/クラシック、フレーバー付き)、販売チャネル(オントレード、オフトレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)。市場予測は金額(米ドル)ベースで提示されています。

世界のハードセルツァー市場の動向とインサイト

「より健康的な」アルコール代替品としての位置づけが長期的な需要を支えています

健康と透明性への構造的な消費者の志向転換は、ハードセルツァーカテゴリーが有する最も持続的な需要の原動力です。2024年1月に発表されたイェール大学経営大学院の調査によると、消費者はセルツァーの水分補給効果と信頼できる健康効果を関連付けており、「スキニー缶」のパッケージは、健康志向の買い物客、特に女性の間で、測定可能な購買意欲の向上をもたらすことが判明しました。このパッケージ形式は、カロリー摂取の節制を示す間接的なシグナルとして機能しています。定量化が難しい二次的な動向としては、GLP-1製剤の普及により、X世代やミレニアル世代の高齢層において節度ある行動が定着するにつれ、ハードセルツァーは、夏の清涼飲料という当初の消費シーンを超え、ライフスタイルに合致した週単位の消費パターンへと変化し、様々な場面でワインやクラフトビールに取って代わっていくことが挙げられます。カロリー数、糖分含有量、原材料の調達元についてラベル上で明確に表示しているブランドこそが、この長期的な節度志向の動向を持続的な販売量の成長へと転換する上で、最も有利な立場に立つでしょう。

RTDの利便性とアウトドアシーンへの適合性が、店頭での回転率を押し上げる

アルミ缶の携帯性は、ガラス瓶入りのワインや生ビールでは効果的にリーチできない、アウトドア、スポーツ、コンビニエンスといったシーンにおいて、購入速度を生み出しています。2024年に米国の消費者3,000人を対象に実施されたサイモン・クーチャーの「飲料市場レポート」によると、セルツァーおよびスパークリング飲料の純購入意向は16%増加しており、調査対象のアルコール・ノンアルコールカテゴリーの中で最も力強い上昇傾向を示しています。この成長は、外出先やスポーツ・ワークアウト時の消費機会を拡大する消費者によって、特に大きく牽引されています。この携帯性の利点がもたらす、あまり目立たない影響として、季節性の変化が挙げられます。夏のピーク需要を牽引する同じ缶フォーマットが、寒冷地市場における通年での浸透も可能にしています。こうした市場では、シングルサーブ用のアルミ缶が、屋内レジャー施設やライブイベント会場における定番の「セッション」用飲料として、地域のクラフトサイダーに取って代わっています。この携帯性の追い風は、オフトレード流通網の広さとも相乗効果を生んでいます。食料品店、量販店、倉庫型会員制店、コンビニエンスストアといった幅広いチャネルでこのフォーマットが展開されているため、衝動買いによる屋外での需要が、そのまま小売売上高の増加に直結するからです。

RTDカクテルの代替化が、モルト・セルツァーの衰退を加速

プレミアムスピリッツRTDセグメントは、ハードセルツァーカテゴリーが2021年のピーク以来直面してきた中で、最も破壊的な競合要因となっていることが明らかになっています。SECに提出されたボストン・ビア社の2025年の年次報告書によると、2025年の米国における持ち帰り用スピリッツベースのRTD市場は25.7%成長し、6億5,000万米ドルの売上をもたらしました。これはスピリッツカテゴリー全体の減少をほぼ相殺するものでした。一方、同年の米国持ち帰り市場におけるモルトベースのハードセルツァーのコア市場は、約4.5%縮小しました。この代替の動きは、州レベルでの流通の不均衡によってさらに複雑化しています。スピリッツベースのRTDは、酒類売り場でのスピリッツ販売を制限する州において規制上の障壁に直面していますが、DISCUSはこれらの構造的な不公平の解消を2026年の連邦および州の政策優先事項として特定しました。つまり、現在モルトベースのハードセルツァーを保護している流通チャネルの優位性は、一時的なものに過ぎないということです。2025年に『Beverage Industry』が引用した消費者意識調査によると、スピリッツベースのRTDは、ハードセルツァーのコア層によって「本物の味わいへのアップグレード」としてますます認識されつつあります。これは、モルトベースのフォーマットに対するブランドロイヤルティが低下し、新しい層がスピリッツに近い入り口からこのカテゴリーに参入するにつれて加速する代替の道筋です。

セグメント分析

2025年時点で、ハードセルツァーのパッケージ売上高の65.68%を金属缶が占めており、依然としてこのカテゴリーを象徴する形態となっています。循環型経済の枠組みや携帯性の経済性との整合性を考慮すると、2031年までそのシェアが大幅に低下する可能性は低いと考えられます。米国アルミニウム協会と缶製造業者協会は2024年12月、米国のアルミニウム製飲料缶の平均リサイクル率は71%であり、ガラス瓶の23%の3倍に達すること、またリサイクルされたアルミニウムは60日以内に「缶から新しい缶」へのライフサイクルを完了できることを報告しました。2025年11月のCOP30で発表された、国際アルミニウム協会がEunomiaに委託した調査によると、世界のアルミ飲料缶のリサイクル率は74.8%であり、PETボトル(47%)やガラス(42%)を上回っており、EUのCBAM(炭素国境調整措置)への対応コストが上昇している中で、この形態の持続可能性における優位性を裏付けています。

金属缶は2026年から2031年にかけてCAGR8.87%で成長すると予測されています。これは、最大のセグメントが同時に最も急速に成長しているという点で異例な動向であり、構造的にガラスやフレキシブル容器のイノベーターが参入できる市場規模を制限しています。欧州では、ガラス瓶は飲食店や高級ギフト用途においてニッチな役割を維持している一方、パウチやマルチサーブ容器は、屋外やイベントの場で徐々に支持を広げています。特に、デポジット・リターン制度のインフラが整備されている市場では、競合する容器形態のリサイクルコスト計算が複雑化しているため、この傾向が顕著です。

アルコール度数(ABV)1%~5%のセグメントは、2025年のハードセルツァー売上高の58.28%を占め、アルコール度数の高いビールやワインに代わる、適度な飲用を好む健康志向の飲用者層にとって、このカテゴリーの基本的な魅力を支えています。一方、アルコール度数5%超のセグメントは、CAGR9.28%で拡大しており、これは全アルコール度数セグメントの中で最も高い成長率です。これは、カクテルに近い、より贅沢な味わいの製品が、スピリッツ系RTD(即飲)製品の価格プレミアムを支払うことを望まないもの、同等の強さを求める消費者から、新たな試飲需要を生み出しているためです。ボストン・ビア社の2025年の年次報告書によると、アルコール度数8%の「トゥルーリー・アンルーリー」が、米国における高アルコール度数ビールブランドの促進要因として第1位にランクインしたことが確認されました。また、同社の「レモネード」バラエティパックは、2025年4月の発売以来、全国の小売店におけるハードセルツァーの棚スペースを拡大させています。

マーク・アンソニー・ブランズの社長による公表情報によると、同じくアルコール度数8%の「ホワイト・クロー・サージ」は、2025年初頭時点で1,000万ケースに迫る販売実績を記録しました。アルコール度数5%超の成長を支える行動要因は、2つの異なる消費者層の融合にあります。標準的なアルコール度数のセルツァーでは満足できない「カクテル並みのアルコール度数を求める層」と、インフレ下にある小売環境において「1ドルあたりのアルコール量を最大化しようとするコストパフォーマンス重視の飲用者」です。両グループとも、このカテゴリーの従来の主要顧客層よりも急速に拡大しています。

地域別分析

2025年時点で、北米は世界売上高の48.74%を占めており、一方、アジア太平洋地域は2031年までCAGR9.56%で拡大すると予測されています。これにより、ハードセルツァー市場における地域別の傾向は当初から明らかです。北米が依然として最大の市場基盤を維持しているのは、その小売システムが缶入りRTDに適しており、持ち帰り販売網が充実していることに加え、このカテゴリーがすでに消費者に広く認知されているためです。米国は引き続き地域全体の業績の大部分を占めており、同国におけるブランド戦略は、アルコール度数の高い製品、カクテル風のフレーバー、そして成長の速いRTD代替品に対して棚スペースを守ることができるスピリッツに近い派生商品に、ますます焦点を当てています。これはまた、北米のハードセルツァー市場が、初期のカテゴリー形成段階からポートフォリオ管理の段階へと移行していることを意味しており、成功は斬新さよりも、パッケージ構成、価格設定の規律、そして市場へのルート構築の強さに依存するようになっています。カナダとメキシコが地域の基盤を支えていますが、戦略の核心は依然として米国主導です。

アジア太平洋地域は最も急速に成長している地域です。都市化、可処分所得の増加、そして西洋式の飲酒文化の影響により、アルコール度数の低いプレミックス酒の需要層が拡大しているからです。オーストラリアは、その需要ポテンシャルだけでなく、規制面でも際立っています。オーストラリア税務局(ATO)によるハードセルツァーの分類に関する裁定案は、税制上の扱いが製品の経済性や将来の配合選択に実質的な影響を与えることを示しました。日本、韓国、インド、オーストラリアでは、ハードセルツァー市場は、従来のビール消費の枠組みにとどまらず、現代的な小売、社交の場、プレミアムコンビニエンスストアといったチャネルにおいて存在感を高めています。これにより、この地域は北米とは異なる成長パターンを示しており、輸入ブランドの確立、現地の味への適応、カテゴリー教育の余地がより広がっています。

欧州は絶対規模では依然として小さいもの、プレミアムなポジショニングがより強固であり、規制上の分類が競合環境を一変させる可能性があるため、戦略的な価値を有しています。英国の「2025年財政法」では、スピリッツやその他の発酵製品に対する酒税の取り扱いが見直されました。一方、フランスやドイツでは、製品の分類がハードセルツァーや関連するプレミックス製品のコスト構造をいかに変えるか、その実例が引き続き示されています。南米では市場浸透はまだ初期段階ですが、AB InBevは2026年第1四半期において、ブラジルでの「Beyond Beer」の勢いが強く、ペルーでは3桁の成長を記録したと報告しており、ハードセルツァー市場が同地域において依然として新たな需要の開拓が可能であることを示唆しています。中東およびアフリカは、多くの国で法的・文化的な障壁がアルコール需要を制限しているため、依然として最も制約の多い地域ですが、南アフリカは、選択的なRTD(即飲)製品の拡大に向けたより現実的な参入拠点であり続けています。総じて言えば、ハードセルツァー市場は、北米中心のカテゴリーから、より広範な地域的な展開へと移行しつつありますが、その拡大は均一ではなく、税制、販売チャネルとの適合性、そして現地の飲酒文化に大きく依存することになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- より健康的なアルコール代替品

- RTDの利便性と屋外での消費シーンへの適合性

- フレーバーの革新とバラエティパックのプレミアム化

- リサイクル可能で軽量なアルミ缶の使用は、持続可能性と調和しています

- スピリッツベースのハードセルツァーのプレミアム化

- 高まるカクテル文化と西洋的なライフスタイルが消費を促進しています

- 市場抑制要因

- スピリッツベースのRTDカクテルへの代替

- アルミニウム、CO2、および運賃の変動

- 物品税および貿易規制の変動

- 飲酒に対する社会的偏見と文化的抵抗

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 包装タイプ別

- 金属缶

- ガラスボトル

- その他の包装(パウチ、樽、マルチサーブ容器)

- ABV Content

- アルコール度数1%~5%

- アルコール度数5%以上

- フレーバー別

- 無香料/クラシック

- 香料入り

- 柑橘系

- ベリー

- トロピカル

- 植物・ハーブ

- その他

- 流通チャネル別

- オントレード

- オフトレード

- 酒類専門店

- その他のオフトレードチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- ナイジェリア

- エジプト

- モロッコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- White Claw

- Truly Hard Seltzer

- High Noon Sun Sips

- NUTRL Vodka Seltzer

- Vizzy Hard Seltzer

- Topo Chico Hard Seltzer

- Bud Light Seltzer

- Corona Hard Seltzer

- Smirnoff Seltzers

- Happy Dad Hard Seltzer

- San Juan Seltzer

- Kopparberg Hard Seltzer

- Nude Beverages

- Mighty Swell

- Crook & Marker

- Two Robbers Spirits Co.

- Nauti Seltzer

- Lift Bridge Seltzer

- Wild Basin Hard Seltzers

- Ficks Beverage Co.

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日