ヘルスケアデータオーケストレーションにおけるAI:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

AI In Healthcare Data Orchestration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064424

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

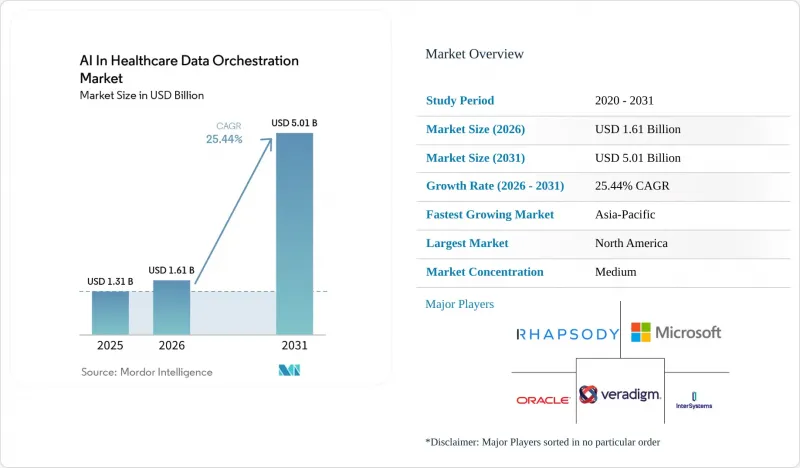

Mordor Intelligenceによると、ヘルスケアデータオーケストレーションにおけるAIの市場規模は、2025年の13億1,000万米ドルから2026年には16億1,000万米ドルへと拡大し、2031年までに50億1,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR25.44%で成長すると見込まれています。

当レポートは、コンポーネント(ソフトウェア、プラットフォーム・ミドルウェア、サービス)、用途(データ取り込み・正規化など)、展開方式(クラウドなど)、エンドユーザー(医療提供者など)、相互運用性レベル(基礎レベルなど)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヘルスケアデータオーケストレーションにおけるAI市場の動向と洞察

FHIR APIと事前承認の義務化がオーケストレーションを加速させる

ヘルスケアデータオーケストレーションにおけるAI市場は、任意の技術投資というよりも、規制によってまず推進されています。CMS-0057-Fは、影響を受ける支払機関に対し、2026年1月1日から事前承認の決定を迅速化するよう求め、また、事前承認、プロバイダーアクセス、および支払機関間FHIR APIのコンプライアンス達成期限を2027年1月1日と定めました。この要件により、組織は個別の手動チームを通じてではなく、単一の連携されたフローの中で受付、ルーティング、正規化、および応答生成を処理しなければならないため、オーケストレーションの価値が高まっています。2026年に提案された医薬品の事前承認基準に関する規則は、このコンプライアンスの対象範囲を拡大し、保険者側の変更の第一波を超えても実装の課題が継続することを意味します。ヘルスケアデータオーケストレーションにおけるAI市場では、これによりミドルウェアとワークフローロジックが、単なる統合支援機能ではなく、中核的な運用要件へと変化します。また、保険者が旧来のシステムを一から再構築することを強いることなく、管理データ、臨床記録、および標準ベースのデータ交換を橋渡しできるベンダーが有利になります。

QHIN・HIEの拡大による、ポリシー対応型ルーティングの需要増加

ヘルスケアデータオーケストレーションにおけるAI市場は、米国における信頼性の高い交換インフラの拡大からも恩恵を受けています。TEFCA共通合意v2.1は、許可される交換目的を正式に定め、ルーティングロジックをよりポリシーに敏感なものにしました。これは、組織がデータをどこに送るべきかだけでなく、なぜ交換されるのかを区別しなければならないためです。全国的なデータ交換がより運用段階に入るにつれ、医療システムは依然として、患者の身元情報を正規化し、ワークフローのトリガーを管理し、下流の分析ツールやAIツールを受信レコードに接続するための内部オーケストレーションを必要としています。Oracle Healthが連携ネットワークへの参入を推進していることは、エンタープライズベンダーが現在、相互運用性ネットワークへの参加を、単なる別個のサービスアドオンではなく、戦略的な製品レイヤーとして位置付けていることを反映しています。ヘルスケアデータオーケストレーションにおけるAI市場において、これは、交換エンドポイントと、内部のケア、支払、リスク管理ワークフローの間に位置する、ポリシー対応型ルーティングに対する持続的な需要を生み出しています。また、すべての交換経路がコンプライアンスチームと運用チームの双方にとって理解可能でなければならないため、監査可能性の重要性も高まっています。

PHIのプライバシー・サイバーセキュリティ・クロスボーダー規制

ヘルスケアデータオーケストレーションにおけるAI市場は、データが組織や国境を越えて移動し始めると厳しさを増すプライバシーおよびガバナンス上の義務という明確な制約に直面しています。TEFCA共通合意の規則では、許可される交換目的が複数定義されており、これはルーティングロジックが技術的な接続性だけでなく、ポリシーの意図も反映しなければならないことを意味します。欧州では、EHDS(欧州健康データ戦略)がさらなる課題を加えています。優先的な医療データカテゴリーの国境を越えた交換は、データ処理と二次利用に対して厳格な要件を課す、体系的な規制スケジュールに基づいて実施されることになるからです。また、フランスの2026年デジタルヘルス戦略も、国内の相互運用性アーキテクチャが、無制限なデータ移動ではなく、管理されたFHIRベースの交換へと移行していることを裏付けています。ヘルスケアデータオーケストレーションにおけるAI市場では、AIワークフローを拡張する前に、購入者が国ごとの制御、目的別の権限、および追跡可能なガバナンスを必要とする場合、導入が遅れることになります。また、汎用的な医療コネクタは構築したもの、コアプラットフォームに医療グレードのポリシー適用機能を組み込んでいないベンダーにとっては、拡張コストが高まることにもなります。

セグメント分析

2025年時点で、ソフトウェアは市場の47.32%を占めており、ヘルスケアデータオーケストレーションにおけるAI市場において最大の構成要素としての地位を維持しました。この地位は、EHR(電子健康記録)や保険者の中核システムに密接に連携する分析ツール、アクティベーション層、およびアプリケーションソフトウェアへの長年にわたる投資を反映しています。より急速な変化が見られるのはプラットフォームとミドルウェアの分野であり、購入者が孤立した使用事例からガバナンスの効いたシステム横断的な実行へと移行するにつれ、2031年までCAGR26.24%で成長すると予測されています。この変化が起きているのは、組織が現在、ルーティング、スキーマの適用、同意処理、および下流のAIアクションをまとめて管理できる単一のレイヤーを必要としているためです。実用的な観点から見ると、ヘルスケアデータオーケストレーションにおけるAI市場は、単純なメッセージ転送ではなく、ポリシーを意識した相互運用性をサポートできるベンダーに恩恵をもたらしています。

この変化は、ベンダー各社の製品戦略にも表れています。Redoxは2026年1月、自社の相互運用性レイヤーを長期的なパートナーモデルとして位置づけ、広範な接続ネットワーク全体における構成の自動化や複雑なトランザクションのトラブルシューティングを強調しました。RhapsodyやInterSystemsも、インターフェースレベルにとどまるのではなく、運用オーケストレーションの領域へと深く踏み込んでいます。これは、ヘルスケアデータオーケストレーションにおけるAI市場が、ミドルウェアを日々のワークフロー実行により密接に結びつけていることを示しています。多くの導入事例では、アドバイザリー、実装、およびマネージドサポートが必要となるため、サービスは依然として重要です。とはいえ、サービスは単独の統合プロジェクトではなく、プラットフォームの展開と結びつく傾向が強まっています。これが、ヘルスケアデータオーケストレーションにおけるAI市場が、単発のプロジェクト課金ではなく、継続的なインフラ関係へと移行している理由です。

2025年には、データ取り込み・正規化が市場の45.73%を占め、ヘルスケアデータオーケストレーションにおけるAI市場の最大の応用分野となりました。このリードは理にかなっています。なぜなら、ほとんどの組織は、より高度な処理を行う前に、依然として構造化されたパイプラインを必要としているからです。臨床文書の理解は、2031年までのCAGRが25.94%と最も急速に成長しており、基礎的なパイプラインが整備された後に価値がどこへ移行しているかを示しています。医療機関は、最も有用な業務上の詳細情報が、往々にして診療記録、紹介状、サマリー、その他の記述型記録の中に含まれていることを認識しつつあります。その結果、ヘルスケアデータオーケストレーションにおけるAI市場は、単なるデータ転送から、多様な臨床コンテンツを解釈し、それに基づいて行動できるシステムへと移行しつつあります。

この変化は、隣接するワークフロー統合の分野でも見て取れます。GRAIL社のEpic統合は、多がん種早期発見データを主流のEHRワークフローに取り込んでおり、Labcorp社はEpic Auraを通じて数百の医療システムに診断統合を拡大しました。これは、オーケストレーションへの需要が、通常のケアプロセスに適合しなければならない、より専門的なデータカテゴリまで広がっていることを示しています。事前承認やケアの調整は、統合されたコンテキストなしでは十分にスケールできないため、患者記録の統合とワークフローの自動化は依然として重要です。また、組織が臨床業務とエビデンスの生成を結びつけようとする中で、調査や実世界エビデンスの活用もますます重要になっています。ヘルスケアデータオーケストレーションにおけるAI業界において、これにより、アプリケーションの適用範囲はバックエンドのデータ準備から、最前線の臨床および管理業務の実行へと広がっています。また、解釈、タイミング、そしてアクションが一体となって行われる必要がある分野において、アプリケーションの成長が最も著しい理由もここにあります。

地域別分析

2025年、北米はヘルスケアデータオーケストレーションにおけるAI市場のシェアの47.33%を占め、主要な地域クラスターとなっています。米国がこの地位を牽引しているのは、規制上の義務、支払者の近代化、そして成熟したEHRの利用が、いずれもオーケストレーションへの早期投資を後押ししているためです。CMS-0057-Fは、事前承認処理の迅速化と定義されたFHIR APIのタイムラインを結びつけることで、同地域をトップの座に留めています。TEFCA共通合意規則は、全国的なデータ交換において本番システムでのより明確なルーティング、ガバナンス、および目的の処理が求められるため、需要をさらに高めています。ヘルスケアデータオーケストレーションにおけるAI市場において、こうした要因が相まって、北米は規制主導型の収益源として最も重要な地域となっています。

欧州は最大の地域ではありませんが、長い構築サイクルがあり、ヘルスケアデータオーケストレーションにおけるAI市場での着実な需要を支えています。EHDSは2025年3月26日に発効し、2029年から優先的な医療データカテゴリーの越境交換に向けた段階的な道筋を定めています。フランスは2026年、更新されたデジタルヘルス政策の下で、CI-SISコンポーネントに対しFHIRベースのアーキテクチャへの移行を義務付けることで、この方向性を強化しました。したがって、欧州では強力な相互運用性の圧力と、より厳格なガバナンスへの期待が組み合わさっており、その結果、ハイブリッド展開とトレーサビリティが他の地域よりも重要視されています。

アジア太平洋は2031年までのCAGRが28.15%と最も急速に成長しており、ヘルスケアデータオーケストレーションにおけるAI市場において最も力強い拡大傾向を示しています。日本では、2026年初頭に開始された富士通とJMDCの提携が示すように、医療機関がすでに保険会社、医療提供者、および個人の健康記録データを連携させている点が際立っています。日本における公的機関の活動からも、AIを活用した臨床ワークフロー支援への関心が高まっていることが見て取れます。その一例として、大阪国際がんセンターにおける問診システムや看護音声入力システムが挙げられます。中東・アフリカ地域は依然として規模は小さいもの、GCC(湾岸協力理事会)諸国では顕著な需要が生まれています。サウジアラビアの民間病院セクターでは、Oracle Health Foundation EHRなどの統合型臨床・業務プラットフォームが導入されています。南米は導入の段階としてはまだ初期段階ですが、国家レベルのデジタルヘルスへの取り組みや民間病院による投資が、FHIRベースの広範な接続性を支えるようになっています。これにより、ヘルスケアデータオーケストレーションにおけるAI市場には、北米が現在の規模で主導し、欧州が規制を通じて基盤を構築し、アジア太平洋がインフラの拡大を通じて最も急速に成長するという明確なパターンが見られます。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- FHIR APIと事前承認の義務化がオーケストレーションを加速

- QHINおよびHIEの拡大にうpり、ポリシー対応ルーティングの需要増加

- マルチモーダルデータの増加には、縦断的データの統合が必要です

- クラウドネイティブの医療データプラットフォームは、AI対応の正規化機能を組み込んでいます

- USCDIおよびFHIRのバージョン移行により、継続的な再マッピングの需要が生まれています

- AIガバナンスとリネージ要件:オーケストレーション層の追加

- 市場抑制要因

- PHIのプライバシー、サイバーセキュリティ、クロスボーダー規制

- レガシーの不均一性と統合の複雑性

- 同意の断片化が、目的別データルーティングを複雑にしている

- QHINのオンボーディング、患者マッチング、およびディレクトリ同期のオーバーヘッド

- バリューチェーン・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- コンポーネント別

- ソフトウェア

- プラットフォーム・ミドルウェア

- サービス

- 用途別

- データ取り込み・正規化

- 臨床文書の理解

- 患者記録の統合

- ワークフロー自動化・事前承認

- 集団健康・ケア管理

- 研究、RWE (Real-World Evidence) の活用

- 展開方式別

- クラウド

- ハイブリッド

- オンプレミス

- エンドユーザー別

- 医療提供者

- 保険者

- 政府・公衆衛生機関

- ライフサイエンス関連組織

- HIE (Health Information Exchange)・デジタルヘルスネットワーク

- 相互運用性レベル別

- 基礎レベル

- 構造別

- セマンティック

- 組織別

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- 1upHealth, Inc.

- Amazon Web Services, Inc.

- Arcadia Solutions, LLC

- Databricks, Inc.

- Datavant, Inc.

- Epic Systems Corporation

- Google Cloud

- Health Catalyst, Inc.

- Innovaccer Inc.

- InterSystems Corporation

- Medical Information Technology, Inc.(MEDITECH)

- Microsoft Corporation

- Optum, Inc.

- Oracle Corporation

- Orion Health Group Limited

- Redox, Inc.

- Rhapsody Health Solutions

- Salesforce, Inc.

- Snowflake Inc.

- Veradigm LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日