医療データストレージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Data Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063504

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

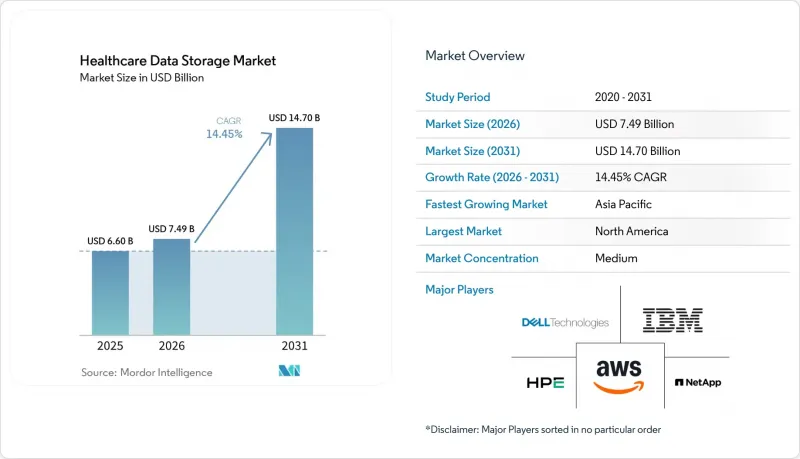

Mordor Intelligenceによると、医療データストレージ市場の規模は、2025年の66億米ドルから2026年には74億9,000万米ドルへと拡大し、2031年までに147億米ドルに達すると予測されており、2026年から2031年にかけてCAGR14.45%で成長すると見込まれています。

本レポートは、展開モード(オンプレミス、クラウド、ハイブリッド)、アーキテクチャ(ブロックストレージ、その他)、ストレージ媒体(HDD、その他)、エンドユーザー(病院・診療所、その他)、用途(PACS/エンタープライズ・イメージング、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の医療データストレージ市場の動向と洞察

画像診断およびエンタープライズ・イメージングの拡大がペタバイト規模のストレージ需要を牽引

放射線科、循環器科、病理科、およびその他の画像を多用する専門分野において、低遅延での読み取りやスケーラブルなアーカイブに対する持続的な需要が生まれていることから、エンタープライズ・イメージングはストレージ需要を拡大させる主要な要因となっています。クラウドネイティブのPACSプラットフォームにより、最初の画像読み込み時間が1秒未満となり、表示速度が2~3倍高速化されたことで、医療機関からは診断の迅速化と生産性の向上が報告されています。これにより、新規導入におけるクラウド展開への大規模な移行が促進されています。現在、新規の診断画像顧客の大部分がクラウドファーストの展開を選択しており、医療データストレージ市場において、設備投資から予測可能な運用モデルへの移行が加速しています。ベンダー各社も、DICOMワークロードをネイティブに処理し、きめ細かなライフサイクル階層化をサポートし、臨床システムのランサムウェア耐性を強化するための管理された不変性を提供する、専用設計のクラウドサービスに投資しています。スケーラブルなオブジェクトストレージ上にベンダーニュートラルアーカイブ(NVA)を重ねた、ターゲットを絞った画像診断プラットフォームは、中規模病院や複数拠点を持つ画像診断センターへと拡大しており、コンプライアンス対応のアーキテクチャと運用コストの低減を両立させています。ハイパースケールクラウドプロバイダーは欧州の医療ホスティング基準に準拠しており、これにより病院や研究機関は、データ保存要件を満たしつつ、画像管理や分析のワークロードを移行することが可能になります。

EHRの相互運用性と患者アクセスがデータ量と保存期間を拡大

国家レベルの相互運用性プログラムは急速に拡大しており、米国のTEFCAによると、2026年2月時点で約5億件の医療記録が交換されたと報告されています。これは、ネットワークを横断する臨床データの移動量と速度において、飛躍的な変化が起きていることを示しています。CMS(米国医療保険・医療補助サービスセンター)の相互運用性および事前承認に関する最終規則では、患者アクセス、医療提供者アクセス、保険者間交換、および事前承認のためのFHIRベースのAPIスイートが義務付けられています。主要な機能は2027年1月1日までに導入され、1営業日以内の応答が期待されることから、高スループットなトランザクションに対するストレージおよびロギングのニーズが暗黙のうちに高まっています。これらの規則により、請求、診療記録、事前承認、および臨床データ要素全体で生成・保持されるペイロードの数が増加し、医療データストレージ市場におけるライフサイクル階層型オブジェクトストレージの導入が加速しています。連邦官報の掲載事項では、応答タイムライン、データクラス、および標準化されたフォーマットがFHIRリリース4.0.1およびUSCDI v3にどのように統合されるかが明確化されており、これにより、API主導のアクセス、プロバンス、および監査可能性に最適化されたストレージ設計が推進されています。保険者や医療提供者の間で臨床データや管理データをやり取りするAPIが増えるにつれ、組織は、変化する連邦政府の監督下における証拠や紛争解決のニーズを満たすため、不変ログや長期アーカイブを拡大しています。その結果、医療データストレージ市場では、ストレージ需要のベースラインが上昇し、長期保存層を備えたオブジェクトストレージへの依存度が高まり、APIプラットフォームとストレージポリシーの統合がさらに進んでいます。

予算の制約と人員不足がEIおよびクラウド移行を遅らせる

予算が横ばいまたは減少している医療システムでは、大規模なPACSやVNAの近代化を先送りし、既存プラットフォームの最適化へとシフトする傾向があり、その結果、エンタープライズ・イメージングにおける短期的な移行量が減少しています。医療ITベンダーが発表した調査結果によると、支出には二極化が見られ、データ管理予算を増やす組織がある一方で、設備投資を削減し、段階的な効率化に注力する組織もあり、これが医療データストレージ市場における広範な導入を遅らせています。人材不足も障壁となっています。イメージングの移行やマルチオミクス・プラットフォームの導入には、現在不足している専門的なエンジニアリングやガバナンスのスキルセットが必要だからです。これに対し、医療機関は、1サイクルでの全面的な再構築ではなく、不変性バックアップ、監査対応、アプリケーションの統合といった優先事項を、過渡的な措置として位置づけることで対応しています。近代化が進む場合でも、チームは並行運用コストを抑制し、限られたクラウドおよびデータエンジニアリングリソースを最も緊急性の高い目標に割り当てるため、プロジェクトを段階的に実施することがよくあります。こうしたトレードオフにより、短期的には導入速度が抑制される一方で、医療データストレージ市場におけるハイブリッドな導入経路が強化されています。

セグメント分析

2025年時点で、クラウド導入は医療データストレージ市場シェアの50.46%を占めており、臨床画像診断やデータ分析が実装期間を短縮する弾力性のあるプラットフォームに統合されるにつれ、2031年までCAGR16.21%で成長すると予測されています。帯域幅に制約のあるサイトや、減価償却スケジュールや保存要件によりローカル管理が求められる場所では、オンプレミス導入が継続しています。ホットデータにはローカルキャッシュを、階層化されたアーカイブにはクラウドオブジェクトストレージを利用するハイブリッド設計は、保存要件を満たしつつ、施設間のアクセスを維持します。画像診断に特化したサービスは現在、オブジェクトストレージとワークフローのオーケストレーションを組み合わせ、中規模病院や大規模画像診断センターの運用を簡素化しており、これが医療データストレージ市場におけるクラウドのシェア拡大を後押ししています。導入事例では、画像へのほぼ即時アクセスと放射線科医の処理能力向上が実証されており、これにより移行リスクが低減され、資本予算を運営費への転換が促進されています。

定期的なリフレッシュサイクルを排除し、オンサイトでのメンテナンス需要を削減する5年間のコストモデルは、組織がライフサイクル全体を通じてデータ転送コストやネットワークコストの管理に取り組んでいる場合でも、クラウド導入の予算面での正当性を強化します。多くの医療機関は、災害復旧や長期アーカイブ層から始め、その後診断用ビューアや高性能キャッシュへと移行するという段階的なアプローチを採用しており、これはリスク姿勢と予算の両方に合致しています。EHR、画像診断、保険者システム間のAPIファーストの相互運用性は、オブジェクト書き込みと不変ログの増加を促し、医療データストレージ市場において、新たな容量をクラウドサービスへとさらにシフトさせています。国境を越えて事業を展開する事業者にとって、地域内のクラウド施設やHDS認定プラットフォームは、弾力性を維持しつつコンプライアンスへの道筋を提供し、居住地の制約下でのサイト間連携を支援します。組織がクラウドプラットフォーム上の可観測性とガバナンスを向上させるにつれ、ポリシーを活用してライフサイクル階層化や保存スキームを最適化し、パフォーマンスの許容範囲を維持しながらコストを安定させています。

ブロックストレージは、低遅延の応答プロファイルを必要とする、パフォーマンスに敏感なトランザクションシステム、画像キャッシュ、およびミッションクリティカルなデータベースの強みにより、2025年には47.43%のシェアを占めました。ファイルストレージは、2031年までCAGR15.26%で最も急速に成長しているアーキテクチャ層です。これは、NASコラボレーションと階層型ネームスペースを活用するベンダーニュートラルアーカイブ(NVA)において、DICOMおよび非DICOMコンテンツを統合するエンタープライズイメージングが拡大しているためです。オブジェクトストレージは多くのクラウドネイティブプラットフォームの基盤となっており、事実上無制限のスケーラビリティ、きめ細かな不変性、および医療データストレージ市場におけるコンプライアンスや長期保存期間に適したディープアーカイブ層を提供します。臨床ユーザー向けのファイルセマンティクスと長期保存向けのオブジェクト階層を組み合わせたベンダーは、総コストと耐久性を向上させるハイブリッドな経済性を実現しており、これによりレガシーなサイロからの移行が促進されます。FHIRおよびDICOMデータサービスを統合したエンタープライズグレードのストレージポートフォリオは、病院ネットワーク全体にわたるハイブリッドアーキテクチャの標準的な手法を確立しつつあります。

実際には、病院では、ホットパスでの臨床用読み書きにブロック、多職種間コラボレーションや画像管理メタデータにファイル、永続的なアーカイブや不変のバックアップにオブジェクトを利用しています。オブジェクトへの直接書き込みをサポートする画像プラットフォームは、運用手順を削減し、大規模な環境での検索パフォーマンスを向上させます。これにより、医療従事者が最初の画像を確認するまでの時間が短縮され、医療データストレージ市場におけるシステムの耐障害性が向上します。ファイルの増加は、デジタル病理学や眼科などの新しいモダリティとも関連しており、これらは大容量のファイルを生成する一方で、SMBやNFSベースのコラボレーションの恩恵を受けています。画像診断と分析が融合するにつれ、コストと速度の観点からホット、ウォーム、コールドの各階層を横断する必要があるAIトレーニング、検証、推論のワークロードに合わせて、階層化ポリシーが調整されています。予測期間中、アーキテクチャの収束は継続し、ポリシーエンジンが臨床パフォーマンス目標と保存義務の間の調整役を果たすことになります。

地域別分析

北米は2025年に48.56%のシェアを獲得しました。これは、成熟したコンプライアンス体制、急速に成長する相互運用性ネットワーク、そしてヘルステックイノベーターによる密なエコシステムに支えられたものです。2026年2月までにTEFCAネットワークで交換される記録数が5億件近くに達するという進展は、実運用規模での全国的なデータ交換を実証するものであり、これにより医療データストレージ市場において、プロバイダーやペイヤー全体にわたるストレージおよび監査の需要が拡大しています。相互運用性と事前承認に関する連邦規則の制定により、具体的なAPIおよびレスポンスのベンチマークが設定され、耐久性とパフォーマンスの向上を図るため、ストレージはAPIプラットフォームに近づくようになっています。カナダは、ハイパースケーラーの地域的な存在感と、米国式のプライバシーフレームワークとの整合性という恩恵を受けており、これにより統一されたアーキテクチャを提供する国境を越えたベンダー戦略が支えられています。メキシコおよび北米の特定のラテンアメリカ地域では、近代化の取り組みにより、公立病院や民間ネットワーク内での電子健康記録(EHR)および画像アーカイブの導入が段階的に進んでいます。この地域全体において、不変性バックアップの導入、SIEM(セキュリティ情報イベント管理)の統合、およびハイブリッド型災害復旧は、現在、ストレージ設計を形作る標準的なプログラムの柱となっています。

アジア太平洋地域は、各国のデジタルヘルス戦略によりデータ収集、画像診断、分析が拡大していることから、2031年までの予測CAGRが16.36%と最も急速に成長している地域です。クラウドプロバイダーは、医療データストレージ市場において、医療機関がエンタープライズ画像診断やFHIRベースのサービスを拡張するために必要なデータ居住性とパフォーマンスを提供する、地域内の複数の施設を維持しています。日本、韓国、シンガポール、オーストラリアの医療システムでは、AIを活用した診断の導入や遠隔医療の拡大が進んでおり、これにより画像、テレメトリ、および長期的な臨床記録に対する下流のストレージ要件が増加しています。中国とインドは引き続き、国内のクラウドリージョンやハイブリッドモデルへの依存度を高める主権データ政策を重視しています。専門的なデータエンジニアリングやバイオインフォマティクス分野の人材不足は、APACのいくつかの市場において、高度なゲノム規模のストレージ導入におけるボトルネックであり続けており、これがマネージドサービスやプラットフォーム型のアプローチを促進しています。

欧州は大きなシェアを占めており、導入の選択肢を左右する独自の規制環境に直面しています。「欧州健康データ空間規則(European Health Data Space Regulation)」は、EHRシステムの相互運用性、ログ記録、および一次利用におけるCEマーク適合性について義務を定めるとともに、安全な処理環境下での二次利用のための枠組みを構築しており、これにより医療データストレージ市場におけるストレージ、監査、ガバナンスの要件が高まっています。クラウドプロバイダー各社は、医療向けホスティングプログラムの認証を取得し、各国の居住地規則に基づき、病院、研究センター、ライフサイエンス組織を支援するため、EU地域でのサービス提供範囲を拡大しています。小規模な市場では、EU全域をカバーするクラウドインフラの恩恵を受けていますが、公的機関の予算制約やGDPRに基づく監査により、企業の画像データ統合の進展が鈍化する可能性があります。英国とドイツでは、API主導のデータ交換を促進し、監査対応型のストレージ慣行を強化する、国家レベルのデジタルヘルスインフラの整備が進められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- イメージングおよびエンタープライズ・イメージングの拡大がペタバイト規模のストレージを牽引

- EHRの相互運用性と患者アクセスがデータ量と保存期間を拡大

- イメージング、分析、およびバックアップ/災害復旧におけるクラウド導入の加速

- ゲノミクスおよびマルチオミクス・パイプラインは、高スループットかつ大容量のデータセットを生成します

- サイバーセキュリティの目標により、不変のバックアップと一元化されたログ記録が必須となります

- データ主権に関する規則(EU HDS v2.0)およびEUデータ法が、ソブリン/ハイブリッド型およびポータビリティを促進

- 市場抑制要因

- 予算の制約と人材不足がEI/クラウド移行を遅らせている

- 相互運用性、VNAへの移行、および複数年にわたるアーカイブの移行がリスク要因となります

- クラウドのデータ転送料金とベンダーロックインがライフサイクルTCOを複雑化させる

- ローカライゼーションと主権が国境を越えた臨床データの保存を制限しています

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- アーキテクチャ別

- ブロックストレージ

- ファイルストレージ

- オブジェクトストレージ

- ストレージ媒体別

- HDD

- SSD/フラッシュ

- テープ

- エンドユーザー別

- 病院・クリニック

- 製薬・バイオテクノロジー企業

- ヘルスケア支払者

- その他

- 用途別

- PACS/エンタープライズ・イメージング

- EHR/EMRおよび臨床データ

- ゲノミクスおよびマルチオミクス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services(AWS)

- Cloudian

- CloudWave

- Cohesity

- Commvault

- Dell Technologies

- Fujitsu

- Google Cloud(Healthcare API)

- Hewlett Packard Enterprise(HPE)

- Hitachi Vantara

- Huawei

- Hyland Healthcare

- IBM

- Infinidat

- Microsoft(Azure Health Data Services)

- NetApp

- Oracle

- Pure Storage

- Quantum

- Qumulo

- Rubrik

- Scality

- Veeam

- Western Digital

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日