アジア太平洋の需要応答管理システム:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Asia-Pacific Demand Response Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064408

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

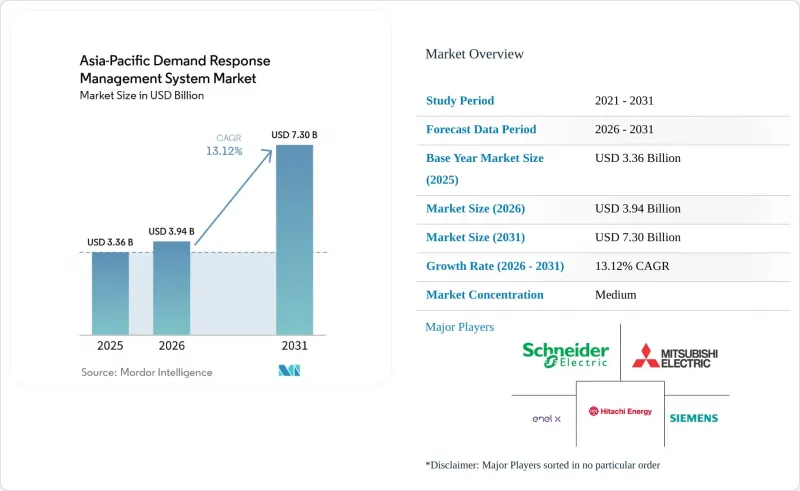

Mordor Intelligenceによると、アジア太平洋の需要応答管理システムの市場規模は2025年に33億6,000万米ドルと評価され、2026年の39億4,000万米ドルから2031年までに73億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは13.12%となる見込みです。

当レポートは、種類別(従来型、その他)、プログラムの種類別(料金ベース、その他)、ソリューションコンポーネント別(ハードウェア、その他)、展開方式別(クラウドホスト型、その他)、エンドユーザー別(住宅用、その他)、地域別(オーストラリア・ニュージーランド、中国、インド、日本、韓国、ASEAN諸国、その他アジア太平洋諸国)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋の需要応答管理システム市場の動向と考察

地域全体の容量市場の急速な展開

日本は2024年に容量市場を開始し、第1回オークションサイクルで約1GWの需要応答契約を成立させ、2024年の夏のピーク時には19回の出力調整が発生しました(Enel X)。オーストラリアの卸売需要応答(DR)メカニズムは、2023年の69MWから2025年6月までに92MWへと拡大し、50万豪ドル未満のコストに対し、532万豪ドルの純システム便益をもたらしました。韓国は2026年春に半集中型のディスパッチ規則を導入し、VPPアグリゲーターが20MW未満の資産をプールできるようにするとともに、2038年までに16.3GWのピーク削減を目標としています。これらの枠組みは、柔軟な負荷を確実な収益源に変換し、アグリゲーターがテレメトリインフラや、ベースラインの精度を高める機械学習分析に資金を投入することを可能にします。

柔軟な「メーター後方」太陽光発電+蓄電システムの急増

2025年に世界で導入された14.8GWhの新規住宅用蓄電池のうち、アジア太平洋が58%を占め、2024年から42%増加しました。日本では2025年末までに18万台のV2H(Vehicle-to-Home)充電器が導入され、電気自動車所有者がピーク時とオフピーク時の料金差を利用して収益を得られるようになりました。オーストラリアでは家庭用蓄電池の累計設置台数が50万台を突破し、中国では国家発展改革委員会(NDRC)による省レベルの自家消費補助金を背景に、2025年の家庭用蓄電市場が87%拡大しました。蓄電池が1台増えるごとにVPP(仮想発電所)の運用限界費用が低下し、ベンダーの投資回収期間が短縮されるとともに、需要応答管理システム市場の住宅向け潜在顧客基盤が拡大しています。

各国規制当局による料金体系の相違

ASEAN加盟国では、時間帯別料金の適用時間帯、ピーク時のトリガー条件、容量支払い方式が国ごとに異なり、国境を越えたVPPの集約を複雑にしています。インドでは州ごとの料金体系がバラバラであるため、アグリゲーターは矛盾するピーク定義に対応せざるを得ず、規模の経済性が損なわれています。中国の省別容量市場では地域ごとの出力優先順位が課されるため、顧客獲得コストが高くなり、ソフトウェアベンダーの投資回収期間が長引いています。

セグメント分析

需要応答管理システム市場において、自動化プラットフォームは2025年の収益の63.8%を占めており、2031年までCAGR14.8%で拡大すると予測されています。その優位性は、付帯サービスへの参加を可能にする1秒未満の応答時間に支えられています。2025年の韓国におけるリアルタイム市場の拡大により、5分単位の入札が可能となりましたが、これは従来の手動方式では不可能な頻度です。2024年夏の日本における電力系統運用では、自動化ポートフォリオから7GWhが記録され、電力会社規模での信頼性が確認されました。蓄電池の普及が進むにつれ、1日に複数回蓄電設備をサイクルさせる機械学習主導のオーケストレーションにより、従来システムとの性能格差が拡大し、需要応答管理システム市場の規模に関する議論において、自動化の主導的地位が確固たるものとなるでしょう。

従来のプログラムでは、迅速なテレメトリを必要としない既存の産業用契約を依然として管理していますが、電力会社が新規入札にハードウェアテレメトリやクラウドAPIを組み込むにつれ、そのシェアは年々低下しています。現在、新規のスマートメーター導入のほとんどに高度な通信モジュールが含まれているため、自動化ロジックを追加するための追加コストは低下しています。その結果、小規模な商業施設であっても、オプトイン式の電話通知から完全自動化された需要抑制への移行が費用対効果に優れていると判断されるようになっています。

価格ベースの料金体系は2025年の収益の59.5%を占めていますが、インセンティブ制度は2031年までにCAGR14.5%で成長すると予測されています。日本や韓国での容量オークション、フィリピンでの予備力市場、オーストラリアでの緊急需要抑制契約は、容量、エネルギー、および付帯収益を積み上げ、アグリゲーターの収益性を向上させています。産業用顧客は、変動の激しい料金削減よりも保証された料金を好む傾向にあり、調達をインセンティブモデルへとシフトさせ、需要応答管理システムにおけるアベイラビリティペイメントの市場シェアを拡大させています。

住宅向けセグメントは、電力会社が請求システムのアップグレードだけで導入できるため、依然として時間帯別料金に依存しています。しかし、時間の経過とともに利用者の行動面での倦怠感により応答率が低下しているため、規制当局は、関与を維持するために少額の容量ボーナスを追加した混合モデルの試験運用を進めています。家庭用バッテリーやV2H(Vehicle-to-Home)充電器の導入拡大により、予測期間の後半には、自動化されたインセンティブプログラムへの移行が加速するでしょう。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 地域全体の容量市場の急速な展開

- 柔軟な「メーター裏」型太陽光発電+蓄電システムの急増

- スマートメーター導入義務化の完了(日本:2025年、インド:2027年)

- グリーンデータセンターにおけるDR容量の調達

- 中国および韓国における産業用ボイラーの電化

- 市場抑制要因

- 各国規制当局間の料金体系の相違

- アグリゲーターの上限による住宅の参加率の低さ

- 配電事業者におけるサイバーセキュリティ投資の遅れ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 種類別

- 従来型需要応答

- 自動/高度な需要応答

- プログラムの種類別

- 料金ベース(TOU、CPP、RTP)

- インセンティブ型(CBP、DLC、緊急DR、付帯サービス)

- ソリューションコンポーネント別

- ハードウェア(AMI、負荷制御スイッチ、ゲートウェイ)

- ソフトウェア(DRMS、VPPプラットフォーム)

- サービス(アグリゲーション、カーテイルメント、登録)

- 展開方式別

- クラウドホスト型

- オンプレミス/エッジ

- 最終用途別

- 住宅用

- 商業用

- 産業用

- 地域別

- オーストラリア

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Schneider Electric SE

- Siemens AG

- Hitachi Energy Ltd

- Mitsubishi Electric Corp.

- ABB Ltd.

- Enel X(Enel SpA)

- Eaton Corp. plc

- Itron Inc.(ex-Silver Spring Networks)

- AutoGrid Systems Inc.

- CPower Energy Management

- Tata Power Delhi Distribution

- KEPCO(Korea Electric Power Corp.)

- Landis+Gyr Group

- Digital Energy Corp.(Japan)

- Comverge(now ICF)

- EnerNOC(now Enel X)

- Regen Energy(now Encycle)

- Yokogawa Electric Corp.

- Nuvve Holding Corp.

- GridPoint Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日