自動需要応答管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automated Demand Response Management System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063897

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

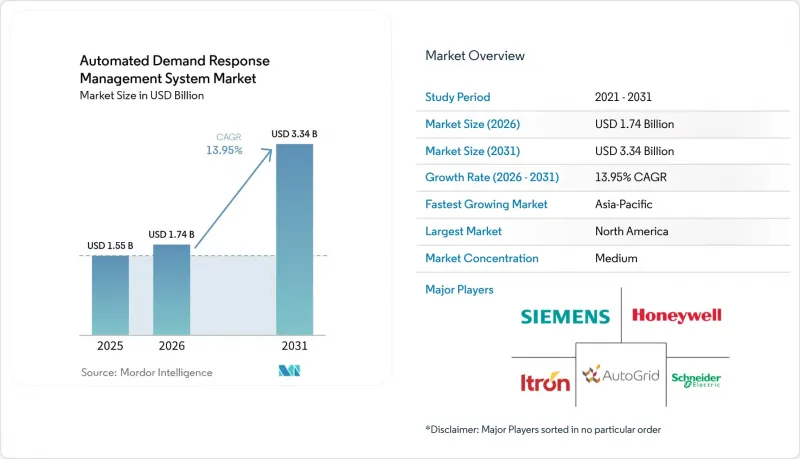

Mordor Intelligenceによると、自動需要応答管理システム市場の規模は、2025年の15億5,000万米ドル、2026年の17億4,000万米ドルから、2031年までに33億4,000万米ドルへと拡大し、2026~2031年までの年間平均成長率(CAGR)は13.95%になると予測されています。

本レポートは、ソリューション(自動DR管理と分析プラットフォーム、その他)、通信技術(有線、その他)、展開モデル(オンプレミス、クラウドベース)、エンドユーザー産業(住宅、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自動需要応答管理システム市場の動向と洞察

ダイナミック電力料金の普及

時間帯別料金やリアルタイム価格設定により、顧客は卸売価格の変動の影響を受けることになり、ピーク時間帯における自動的な電力削減が報われるようになっています。サザン・カリフォルニア・エジソン社の2024年軟質価格設定・パイロットでは、参加世帯の請求額が12%削減され、予冷サーモスタットの大規模な自動化が可能であることが実証されました。ニュージーランドの2025年料金改革では、2027年までにすべての小売業者がダイナミック料金オプションを提供することが義務付けられており、商用ポートフォリオにおいて冷蔵とHVAC負荷のシフトが促進されています。英国の「アジャイル(Agile)」プログラムでは、2024~2025年にかけて実施された系統サービス検査において、夕方の需要が9%減少しました。これにより、迅速な出動と透明性のある料金体系を組み合わせた取り組みの有効性が実証されました。アグリゲーターは、需要の急増を予測するために機械学習による価格予測を組み込んでおり、これにより顧客の節約効果と参加率がさらに向上しています。

高度計量インフラ(AMI)の全国展開

米国におけるスマートメーターの普及率は、2019年の50%から2024年には88%に達し、電力会社には5分間隔の価格信号や負荷検証に必要な間隔データが提供されるようになりました。コンソリデーテッドエジソン社によるニューヨーク全域での導入により、双方向通信の普及率は98%に達し、安全なファームウェア更新に依存する住宅用プログラムへの道が開かれました。EUのスマートメーター指令や中国国家電網の義務化も同様のアップグレードを推進していますが、地方の協同組合や地方自治体の公益事業者は設備投資の制約により遅れをとっています。高解像度のデータにより、AIモデルは家電製品の負荷を分解し、ディスパッチを微調整できるようになりましたが、これは月次検針では不可能でした。

双方向DR通信におけるサイバーセキュリティの脆弱性

NIST IR 8473では、送電信号の乗っ取りや使用量データの流出を引き起こす可能性のある37の攻撃シナリオがリストアップされており、これを受けて電力会社は証明書ベース認証やデバイスレベルの異常検知を要求するようになっています。国際エネルギー機関(IEA)の報告によると、2024年のエネルギーセグメントにおけるサイバーインシデントは25%増加しており、そのいくつかは需要応答(DR)プラットフォームを標的としたものでした。IEEEの調査によると、導入事例の62%で依然として完全なエンドツーエンド暗号化が欠如しており、これにより調達サイクルにおいて、ペネトレーションテストの義務化や侵害保険条項の組み込みが進められています。

セグメント分析

2025年には、電力会社が既存のSCADAシステムと統合したことで、自動需要応答管理・分析プラットフォームが収益の41.4%を占めました。電力会社がISO(独立系統運営機関)のスケジューリング、加入手続き、決済業務をサードパーティの専門業者に移管するにつれ、サービスセグメントにおける自動需要応答管理システムの市場規模は、2031年までにCAGR15.3%で拡大すると予測されています。マネージドサービスベンダーは、サーモスタット、バッテリー、EV充電器にわたるデバイスの統合を共同で行うことで、エンドポイントあたりのコストを削減しつつ、パフォーマンスリスクを負っています。EnergyHubの買収後のポートフォリオのようなターンキー型サービスは、現在250万件以上の分散型エネルギー資源(DER)をカバーしており、これはほとんどの公益事業者が社内で実現できない規模です。

サービスの成長は、公平な成果をもたらすよう求める規制上の圧力も反映しています。プログラム管理者は、アグリゲーターのコールセンターやデジタルポータルを活用し、恵まれないコミュニティを迅速に募集しています。垂直統合型の公益事業者は依然として収益の流出を防ぐために独自のDERMS(分散型エネルギーリソース管理システム)を検討していますが、競合小売供給業者は、市場清算価格に連動した成果報酬型契約を好みます。その結果、プラットフォームベンダーは、コンサルティング、インテグレーション、決済を統合されたサブスクリプションにまとめつつあります。

2025年の導入実績においてワイヤレスメッシュが42.8%を占めましたが、公益事業者がAMIのセキュリティ要件を満たす通信事業者のネットワークを好むことから、セルラープロトコルはCAGR17.4%で成長すると予測されています。セルラー方式の自動需要応答管理システム(DERMS)の市場シェアは、高価なゲートウェイの導入を必要とせずにCPUCの暗号化規則を満たすSIMベース鍵プロビジョニングによって支えられています。NB-IoTの5米ドル以下のモジュールと10年以上のバッテリー寿命により、住宅用エンドポイントあたりのコストは月額2米ドル以下となり、これは大規模な導入において極めて重要です。

『Studies in Sensors』誌によると、LoRaハイブリッド方式では94%のパケット配信率が確認されましたが、課金バックエンドとの統合に課題があることが指摘されています。一方、PRIME規格が定着している欧州では、PLCは依然としてニッチな存在にとどまっています。遅延の制約により、高価値な周波数制御は有線イーサネットや光ファイバーに委ねられ、5分単位のディスパッチサービスはセルラーエンドポイントに任されています。そのため、公益事業者は、オンプレミスの高速ループとLTE-M経由で提供されるクラウド分析を組み合わせた階層型アーキテクチャを採用しています。

地域別分析

北米は2025年の収益の47.1%を占めており、集約型分散型エネルギー資源(DER)に関する最も洗練された規制枠組みを有しています。カリフォルニア州は2025~2027年にかけて需要応答(DR)に2億米ドル以上を予算化し、1GWの新規柔軟な容量を目標とするとともに、参加者の60%を恵まれない地域から確保することを義務付けています。ERCOTは2024年に3,200MWの経済的DR容量を登録しましたが、数日間にわたる熱波時のバックアップ電源への懸念から、住宅部門の貢献度は依然として10%以下にとどまっています。カナダのオンタリオ州ISOは2024年の容量オークションをDRリソースに開放し、メキシコはモンテレイで時間帯別料金のパイロット事業を開始しており、米国を越えた大陸規模での拡大を示唆しています。

アジア太平洋は最も成長が著しい地域であり、CAGRは16.7%と予測されています。中国の国家仮想発電所(VPP)プログラムは、初夏の運用期間中に1MW以上の出力を調整し、2030年までに全国規模へ拡大するための政府の支援を受けています。インド中央電力庁は、2030年までに27GWの蓄電池と20GWの揚水発電を要請しています。AutoGridとPTC Indiaの提携では、AIオーケストレーションを活用して、柔軟な空調(HVAC)とEVの負荷を集約する予定です。日本は、住宅容量を含めるため、需給調整市場における最低入札規模を撤廃しました。一方、韓国とASEANでは、2028年までにダイナミック価格設定へと発展する可能性のある定額料金制度の下で、産業用DRのパイロット事業が実施されています。

欧州では、「需要応答に関するネットワークコード」草案が、2027年までにテレメトリの標準化を目指しています。しかし、補償の下限額にばらつきがあるため、越境アグリゲーションは依然として複雑化しています。英国では、「アジャイル料金」により、2024~2025年にかけて夕方のピーク需要が9%削減されました。ドイツは、周波数維持用最低入札要件を1MWから100kWに引き下げ、アグリゲートされた蓄電池の参加を可能にしました。北欧諸国では、95%を超えるスマートメーター普及率を活用し、ヒートポンプの稼働を風力発電の予測と連動させています。対照的に、南欧と東欧では、高度計量インフラ(AMI)の導入が限定的であるため課題に直面しており、セルビアとモンテネグロでは導入率が20%を下回っていると報告されています。戦時下の送電網の課題にもかかわらず、ウクライナは6社の蓄電アグリゲーターにライセンスを付与しました。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ダイナミック電力料金の普及

- 高度計量インフラ(AMI)の全国展開

- リアルタイムの柔軟性を必要とする分散型エネルギー資源(DER)とマイクログリッドの統合

- 電力会社は、高額な設備増強を回避するため、ピーク負荷の削減を推進

- AIを活用した予測負荷分析によるDRプログラムのROI向上

- ブロックチェーンを活用したトランザクティブエネルギーのパイロット事業の拡大

- 市場抑制要因

- 双方向DR通信におけるサイバーセキュリティ上の脆弱性

- 州と地域別に異なる規制要件

- イベントの過剰通知による顧客の疲労感とオプトアウトのリスク

- オープンでベンダー中立なADRMS標準の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- ソリューション別

- 自動DR管理と分析プラットフォーム

- DR制御・集約ソフトウェア

- 顧客登録・エンゲージメントポータル

- サービス(コンサルティング、インテグレーション、マネージドDR)

- 通信技術別

- 有線(PLC、イーサネット)

- ワイヤレス(Wi-Sun、ZigBee、RFメッシュ)

- セルラー(LTE-M、NB-IoT、5G)

- 展開モデル別

- オンプレミス

- クラウドベース

- エンドユーザー産業別

- 住宅

- 商業

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- ABB Ltd

- AutoGrid Systems Inc.

- C3.ai Inc.

- Cisco Systems Inc.

- Eaton Corporation plc

- Enel X S.r.l.

- General Electric Company

- Hitachi Energy Ltd.

- Honeywell International Inc.

- Itron Inc.

- Johnson Controls International plc

- Landis+Gyr Group AG

- Mitsubishi Electric Corporation

- Oracle Corporation

- Schneider Electric SE

- Siemens AG

- Tata Power DDL

- Tendril(Uplight)

- Virtual Peaker Inc.

- Yokogawa Electric Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日