消化器系健康製品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digestive Health Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064363

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

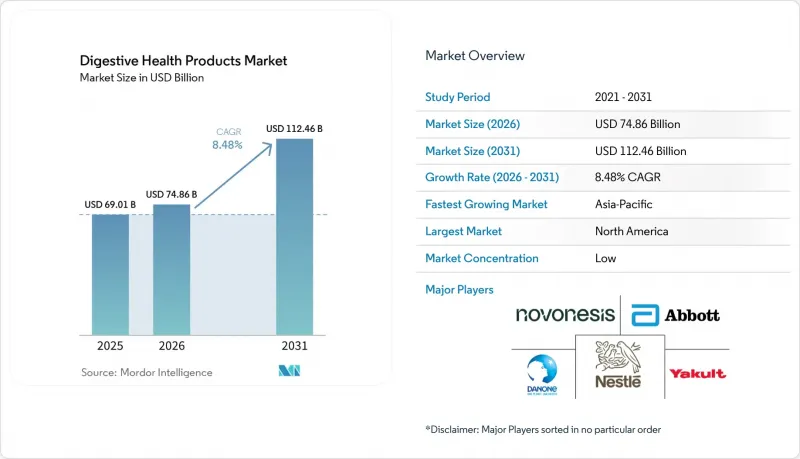

Mordor Intelligenceによると、世界の消化器系健康製品市場規模は、2025年の690億1,000万米ドルから2026年には748億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR8.48%で推移し、2031年までに1,124億6,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(機能性飲食品、サプリメント、その他)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の消化器系健康製品市場の動向とインサイト

消化器疾患の有病率の増加

消化器疾患の有病率の増加に後押しされ、世界の消化器健康製品市場では、予防およびサポートソリューションの両方に対して、堅調かつ持続的な需要が確立されています。胃腸疾患が世界の健康課題の主要な要因の一つとしてますます認識されるにつれ、消費者や医療制度は、負担を軽減し健康状態を改善するために、栄養介入を徐々に取り入れつつあります。世界保健機関(WHO)の2024年の報告によると、下痢性疾患は1~59カ月の乳幼児における死因の第3位となっています。毎年、5歳未満の子供で約44万3,832人、5歳から9歳の子供でさらに5万851人の死亡を引き起こしています。この病気は予防・治療が可能であるにもかかわらず、このような憂慮すべき現実が、消化器系の健康ソリューションに対する切実な必要性を浮き彫りにしています。これらのソリューションは、慢性疾患の管理だけでなく、栄養状態の改善、安全な水へのアクセス、衛生習慣の向上を通じて、予防可能なリスクに対処する上でも極めて重要な役割を果たしています。これらの要因が相まって、消化器系の健康カテゴリーにおける動向の変化を強調しており、これらの製品は現代のウェルネス戦略や公衆衛生の枠組みにおいて不可欠なツールとしての地位を確立しています。

腸と脳のつながりに対する消費者の意識の高まり

腸と脳のつながりに対する消費者の意識が高まるにつれ、消化器健康製品市場は大きな変革を遂げており、その重要性は従来の消化器健康の枠を超えて広がっています。腸の健康と精神的ウェルビーイングの関係への関心として始まった動きは、今や消費者の期待へと発展しました。顧客は現在、消化器のバランスをサポートするだけでなく、ストレス管理、睡眠の質の向上、認知機能の改善にも寄与する製品を積極的に求めています。この変化により、隣接するウェルネス分野においても、消化器健康に関する主張の正当性が認められつつあります。臨床的に裏付けられた効能表示を持つ企業は、この動向を活用してプレミアムな市場ポジションを確保しています。例えば、ヤクルトの「ヤクルト1000」シリーズは、乳酸菌パラカゼイ・シロタ株を配合しており、ストレス緩和や睡眠の質の向上といった機能性表示を行っています。2025年度(FY2025)までに、同製品は日本で1日あたり312万本の売上を達成すると予想されています。これは、臨床的に実証された腸脳軸に関する効能表示が、高い販売数量とプレミアム価格への強い支払い意欲の両方を促進し得ることを示しています。同時に、広範な食物繊維不足といった構造的な栄養不足は、腸内バランスの乱れによるリスクを増大させ、それによって食物繊維をベースとしたソリューションの市場を拡大させています。全体として、腸脳軸への注目が高まることは大きな変革を牽引しており、消化器系の健康製品をホリスティックなウェルネス戦略により深く組み込む動きが進んでいます。

厳格かつ一貫性に欠ける規制の枠組み

世界の消化器系健康製品市場は、断片的で厳格な規制環境という重大な課題に直面しており、これは運営コストを増加させるだけでなく、イノベーションの妨げにもなっています。特にプロバイオティクスや植物由来製品の分野で事業を展開する企業は、世界的に統一された基準が存在しないため、大きな障壁に直面しています。この規制の不統一により、企業は地域ごとに異なる要件に対応せざるを得ず、その結果、コンプライアンスにかかる費用が相当な額に上っています。例えば、欧州連合(EU)では、加盟国の半数未満しか製品ラベルへの「プロバイオティクス」という用語の使用を認めていません。このような規制の格差により、地域ごとに異なるパッケージングや、カスタマイズされた表示戦略が必要となり、多額の費用が発生しています。さらに、米国、欧州連合(EU)、インドにおける異なる規制枠組みは、国境を越えた製品発売の複雑さを増大させ、市場参入の遅延や研究開発(研究開発)投資の収益率の低下を招くことが少なくありません。欧州連合(EU)における多菌株シンバイオティクス製剤に求められるような長期にわたる承認プロセスは、運転資金にさらなる負担をかけ、収益創出までの期間を延長させます。特定の成分に対する新たな効能表示の承認や、植物由来成分に関する継続的な協議など、漸進的な進展は見られるもの、規制の完全な調和の実現は依然として遠い目標となっています。こうした規制の不整合は、市場成長に対する構造的な障壁となり、中堅メーカーに不釣り合いな影響を与え、効果的に競争するために必要な基礎的な投資額を増加させています。

セグメント分析

2025年、機能性飲食品は世界の消化器系健康製品市場を独占し、総収益の72.84%を占めました。この優位性は、欧州およびアジア太平洋地域におけるプロバイオティクス乳製品、特にヨーグルトや発酵乳の広範な普及に支えられています。これらの市場では、こうした製品はニッチな機能性商品から、健康維持に欠かせない定番商品へと移行しています。このセグメントは急速な多様化が進んでおり、若い消費者層の間では、従来の消化器症状の緩和というよりも、新興の「腸脳軸」の概念に後押しされ、コンブチャ、プレバイオティクス入りソーダ、食物繊維配合飲料への支持が高まっています。乳製品が依然として主要カテゴリーである一方、特に2025年版食事ガイドライン諮問委員会が指摘した広範な食物繊維摂取不足を考慮すると、シリアル、スナック、焼き菓子などの浸透率が低い分野には大きな成長機会が存在します。

対照的に、サプリメントは最も急成長しているカテゴリーであり、2026年から2031年にかけてCAGR9.46%が見込まれています。この成長軌道は、臨床調査の進歩によって牽引されており、これにより各ブランドは、広く販売されている食品と比較して、より精密な差別化を図るために、菌株固有のプロバイオティクスに関するエビデンスを活用できるようになっています。このセグメントではプロバイオティクスが主導的であり、プレバイオティクスや酵素がそれに続きます。一方、ポストバイオティクスは、その固有の安定性と簡素化されたサプライチェーン・ロジスティクスにより、革新的なサブカテゴリーとして台頭しています。腸管バリア機能や免疫系マーカーの測定可能な改善を実証する臨床試験により、消費者の信頼が高まり、規制当局の承認も得られつつあります。さらに、国際標準化機構(ISO)22000、適正製造規範(GMP)認証、米国薬局方(USP)検証といったコンプライアンス枠組みへの準拠が、基本的な要件となりつつあります。これらの基準により、サプリメントは科学的厳密性とプレミアム消費者市場の要求に最も合致したセグメントとしての地位を確立しています。

地域別分析

2025年、北米は世界の消化器健康製品市場を独占し、36.78%のシェアを占めました。この優位性は、高い一人当たり医療費、確立された機能性食品セグメント、そしてプロバイオティクスや食物繊維に対する消費者の意識の高まりによって牽引されました。同地域の多様な流通チャネル(量販店、薬局、専門店、デジタルファーストのサブスクリプションブランドなど)は、複数の価格帯の共存を可能にし、それによって売上成長を促進しています。ブランド主導のイノベーションやストーリーテリングを中心としたマーケティング戦略が、このカテゴリーをさらに強化し続けています。例えば、「Tums Gummy Bites」や「Benefiber」といった製品のキャンペーンは、競合環境下であっても、消費者エンゲージメントへの投資が市場シェアの確保につながることを示しています。さらに、特に炎症性腸疾患(IBD)の有病率が高まっているカナダにおいて臨床的な需要が増加していることから、市場の範囲はライフスタイルサプリメントから医療志向の栄養ソリューションへと拡大しています。

アジア太平洋地域は急速な成長を遂げており、2026年から2031年にかけてCAGR10.41%で拡大すると予測されています。この成長は、中国の市場規模、日本の高齢化、インドにおける都市部の中産階級の拡大、そして東南アジアにおけるEコマースの急速な普及によって牽引されています。中国では、胃腸疾患に罹患している人口が多く、機能性消化不良の有病率も高いため、食品およびサプリメントの両形態に対する構造的な需要が強調されています。日本の人口構成では、65歳以上が人口の3分の1を占めており、加齢に伴う胃腸機能の低下に対処するために設計された消化酵素やプロバイオティクスへの需要が維持されています。一方、東南アジアにおけるデジタルファーストの流通チャネルの台頭は、製品の試用と普及を加速させており、同地域は世界の市場プレイヤーにとって重要な成長の原動力となっています。

欧州は、世界でも最も高い消化器疾患の有病率と、機能性ソリューションを求める大規模な消費者層を特徴とする、高価値でありながら構造的に複雑な市場です。市場規模ではドイツとイタリアが主導的立場にあり、プロバイオティクスは栄養補助食品および食品の両形態において大きなシェアを占めています。規制当局の監督は引き続き極めて重要な役割を果たしており、欧州食品安全機関(EFSA)による健康強調表示の認可や、新規食品承認のスケジュールが、製品開発サイクルや投資戦略に影響を与えています。コンプライアンスコストは依然として高額ですが、臨床的に検証された製品には割高な価格を支払うことを厭わない、この地域の洗練された消費者層の存在が、欧州を戦略的に重要な地域としています。課題は、規制の複雑さと、この地域のプレミアム市場の可能性とのバランスを取ることにあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 消化器疾患の有病率の増加

- 腸脳軸の関連性に対する消費者の認識の高まり

- 世界の高齢化が消化器サポート製品の需要を牽引

- 予防医療とウェルネスへの移行

- 植物由来製品およびクリーンラベル製品の人気の高まり

- EコマースおよびD2Cチャネルの急速な拡大

- 市場抑制要因

- 厳格かつ一貫性に欠ける規制の枠組み

- 消費者の懐疑的な姿勢と製品の標準化の欠如

- 誤解を招く健康に関する主張が消費者の信頼を損なっている

- 高い製品開発および臨床検証コスト

- 消費者行動分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 機能性飲食品

- 乳製品および乳由来製品

- 機能性飲料

- シリアル、スナック、ベーカリー

- その他の機能性飲食品製品

- サプリメント

- プロバイオティクス

- プレバイオティクス

- 酵素

- 植物性成分

- その他のサプリメントタイプ

- その他の製品タイプ

- 機能性飲食品

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・グローサリー

- 専門店および健康食品店

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- Danone S.A.

- Procter & Gamble

- Unilever

- Abbott Laboratories

- Bayer AG

- Reckitt Benckiser

- GSK(Haleon)

- BASF SE

- Novonesis

- Kraft Heinz

- BioGaia AB

- Herbalife

- Sanofi

- Zydus Wellness

- DuPont

- Arla Foods

- Yakult Honsha

- Meiji Holdings

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日