メディケーションリコンシリエーションにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Medication Reconciliation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064359

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

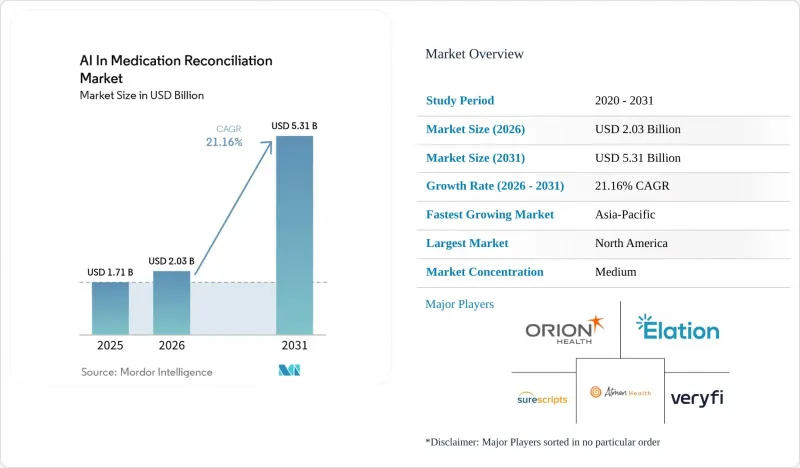

Mordor Intelligenceによると、メディケーションリコンシリエーションにおけるAI市場の規模は、2025年の17億1,000万米ドルから2026年には20億3,000万米ドルへと拡大し、2031年までに53億1,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは21.16%となる見込みです。

本レポートは、用途(履歴記録、不一致検出、臨床医支援、データ集約、コンプライアンス)、導入モデル(クラウド型、ハイブリッド型、オンプレミス型)、技術(NLP/LLM、ML、ルールエンジン、その他)、エンドユーザー(病院、外来診療、急性期後/特別養護老人ホーム、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界のメディケーションリコンシリエーションにおけるAI市場の動向とインサイト

ケア移行時の予防可能な投薬ミスが、体系的な需要を牽引

服薬調整におけるAI市場が拡大しているのは、服薬調整の失敗が、孤立した品質問題ではなく、日常的なケア移行時の問題として依然として存在しているためです。2026年の前向きコホート研究によると、病院から退院した高齢者の39%が7日以内に少なくとも1件の服薬ミスを経験しており、その割合は90日後には50%にまで上昇しました。同研究では、5種類以上の心代謝系薬剤を服用している患者において、7日時点での誤りの発生率が63%高かったことが示されており、複雑さが手作業のワークフローをいかに急速に圧倒しうるかを示しています。また、ノルウェーにおける多施設共同研究では、入院した内科患者の80.4%に少なくとも1つの不一致が見られ、長年にわたる重点的な対策を実施した後であっても、不一致全体の55.3%を投薬漏れが占めていることが判明しました。投薬の漏れは、病院、保険者、および急性期後の医療提供者にとって下流の負担となります。そのため、投薬照合市場におけるAIは、より安全な移行と回避可能な医療利用の低減との間に直接的な関連性があることから、その恩恵を受けています。また、ジョイント・コミッションが患者の安全の優先事項として正確な投薬照合に継続的に注力していることも、病院の購買担当者にとって、導入に向けた明確な品質およびガバナンスの根拠となっています。

多剤併用と慢性疾患の複雑化が臨床上のギャップを拡大

メディケーションリコンシリエーションにおけるAI市場は、複数の医療現場をまたいで長大な薬剤リストを抱える患者の増加によっても後押しされています。2025年の系統的レビューでは、糖尿病を患う52万人以上の高齢者を対象に調査が行われ、多剤併用(ポリファーマシー)の有病率は59%であることが判明しました。これは、高リスク集団において複雑な薬剤療法がいかに一般的になっているかを示しています。2026年に欧州で行われた70歳以上の入院成人を対象とした分析では、51.3%が過多服薬状態にあり、これらの患者は前年に入院していた確率が1.89倍高いことが判明しました。この問題は、多剤併用そのもの集計方法に一貫性がないことでさらに複雑化しており、2025年のある研究では、有効成分を数えるか、個別の製品を数えるかによって、有病率の推定値が急激に変化し得ることが示されています。そのため、標準化された服薬リストの作成はより重要になります。なぜなら、臨床医は、不一致を安全に解決する前に、患者が実際に何を服用しているかについて安定した把握が必要だからです。服薬調整市場におけるAIは、心血管系薬剤、抗糖尿病薬、抗血栓薬などの高リスクな薬剤群がリストの大部分を占める場合に最も効果を発揮します。なぜなら、これらの薬剤群は、服用漏れ、重複、または投与量の不一致が見逃された際に、最も重大な結果を招くからです。

データプライバシーと臨床ガバナンスへの懸念が企業導入を遅らせる

メディケーションリコンシリエーションにおけるAI市場では、プライバシーガバナンスが臨床AIの実験に追いついていない場合、企業による導入が依然として遅れています。2026年のJACEP Openの研究によると、米国の医師の66%が何らかの形でAIツールを使用していると報告しているにもかかわらず、HIPAA準拠のサードパーティ製AI利用に関する業務提携契約(BAA)を締結していた医療システムはわずか23%にとどまりました。薬剤調整は、薬局での調剤、臨床記録、請求情報、患者から報告された服薬状況などを単一のプロセスで統合することが多いため、懸念が高まっています。データソースごとにアクセスルール、保存ポリシー、監査要件が異なる可能性があるため、単一の文書管理ツールに比べてガバナンスがより困難になります。臨床AIに関する明確なレビュー、承認、監視ルールを定義していない医療システムは購入を先送りしており、運用上の必要性が明らかであっても販売サイクルが長期化しています。したがって、メディケーションリコンシリエーションにおけるAI市場では、導入のタイミングにばらつきが見られます。プライバシー、法務、および薬局のリーダーシップがすでに明確なガバナンスモデルを共有している組織において、導入が最も進んでいます。これはまた、一部の大規模な医療提供者が、薬剤調整ソフトウェアについて完全なクラウド移行ではなく、ハイブリッド展開を引き続き好む理由の一つでもあります。

セグメント分析

臨床医によるレビューおよび文書化支援ツールは、2025年の薬剤調整用AI市場において30.95%のシェアを占め、最大のアプリケーションとなりました。これは、入院および退院時に薬剤師や看護師が直面する最も差し迫った業務負荷の問題に対処するものであるためです。薬剤調整用AI市場のこの分野は、文書化の迅速化、リストの比較の容易化、および薬剤変更の注釈改善を通じて、購入者が即座に価値を実感できたため、早期に普及しました。病院側は一般的に、あらゆるケア環境におけるデータソースの全面的な再設計から着手するよりも、まず目に見える手作業の負担を軽減することを優先してきました。そのため、特に入院患者チームがすでに高い人員負担を抱えている場合、資本審査においてコパイロットツールの導入を正当化することが容易でした。また、医療システムは広範な自動化へと拡大する前に、測定可能な時間短縮効果を示せる限定的な初期導入を望むことが多いため、このアプリケーションは現在の購入者の行動ともよく合致しています。したがって、メディケーションリコンシリエーションにおけるAI市場は、当初は確認作業の支援から始まり、現在ではより上流工程やネットワークに依存した機能へと移行しつつあります。

データ集約および相互運用性を目的としたメディケーションリコンシリエーションにおけるAI市場の規模は、2031年までCAGR23.51%で拡大すると予測されています。これは、すべての薬剤調整の品質が、基礎となる薬剤履歴の完全性に依存しているため、最も急速に成長しているアプリケーションとなっています。Surescripts社は、同社のネットワークが2025年に37億9,000万件の薬剤履歴を提供し、その集約エンジンが、手動による照合では見逃されていたであろう薬剤を患者1人あたり平均1.1種類特定したと述べています。また、臨床記録、退院サマリー、処方指示が依然として極めて多様な形式で提供されているため、「薬剤履歴の取得と正規化」および「不一致の検出と優先順位付け」の分野も拡大しています。2026年のJMIRによるスコーピングレビューでは、AIを用いた薬剤調整に関する研究の71.3%が、EHR(電子健康記録)のフリーテキスト形式の臨床記録に依存していることが判明しており、これはワークフロー全体において正規化がいかに重要であるかを裏付けています。同レビューでは、研究の98.9%が依然として情報取得に焦点を当てている一方で、不一致の解決は大部分が未自動化のままであることも示されており、アプリケーションスタックの中で最も価値の高い部分は依然として未開拓の状態です。このギャップは、メディケーションリコンシリエーションにおけるAI市場に明確な次の成長経路を示しており、データ収集から有意義な不一致の優先順位付けおよび解決へと安全に移行できるツールに、大きな収益の可能性が秘められていると考えられます。

2025年にはクラウドベースの導入が40.41%のシェアを占めており、この優位性は、医療提供者が迅速な導入と内部インフラ要件の軽減をいかに重視しているかを反映しています。メディケーションリコンシリエーションにおけるAI市場において、クラウド導入はベンダーが価値実現までの時間を短縮するための最も容易な手段となっており、特に地域病院、外来ネットワーク、およびリソースに制約のある医療提供者グループにおいて顕著です。DrFirst社は、同社のMedHxクラウドプラットフォームが最短2週間で導入可能であると述べており、これは規制、人員配置、患者の安全に関するプレッシャーに直面しているこの分野において、迅速な展開がなぜ重要であるかを浮き彫りにしています。また、クラウドはNLPモデルや薬剤データ接続の継続的な更新をサポートしており、用語、処方集、ワークフローのロジックが頻繁に変化するこの分野において有益です。メディケーションリコンシリエーションにおけるAI市場は、依然としてクラウドの経済性の恩恵を受けています。なぜなら、小規模な導入企業では、大規模なオンプレミス環境の構築や保守を常に維持できるとは限らないからです。これが、多くの初期導入事例が、既存のEHR環境内で迅速に稼働できる導入形態に集中し続けている理由です。

メディケーションリコンシリエーションにおけるAI市場のハイブリッド導入規模は、2031年までCAGR22.07%で拡大すると予測されており、多くの大規模システムが現在、完全なクラウド移行よりも柔軟なアーキテクチャを好んでいることを示しています。ハイブリッド型は、クラウドベースのNLPや相互運用性を求める一方で、特定の保護対象医療情報や内部ガバナンス規則に対してより厳格な管理を必要とする医療提供者に適しています。メディケーションリコンシリエーションにおけるAI市場のこの分野において、ハイブリッドは一時的な手段ではなく戦略的な最終形態となりつつあります。これは、医療システムが、機密性の高い構造化された記録をローカルまたは厳格に管理された環境内に保持しつつ、非構造化テキストをスケーラブルなAIサービスにルーティングすることをますます求めているためです。オンプレミス展開は、成長ペースは緩やかであるもの、政府施設、大学病院、およびデータ主権への期待が強い国々において、依然として重要な位置を占めています。ドイツが国家EHRフレームワーク内で進めているデジタル薬剤記録の構築を含む、欧州のデジタル薬剤管理プログラムは、明確なローカライズおよび認証管理を求める購入者を引き続き支援しています。ISO 27001、SOC 2、HITRUSTなどの調達基準が、現在では実務においてベンダーの信頼性を左右する要因となっているため、導入の選択は技術的な判断であると同時に、ガバナンス上の決定事項としての側面をますます強めています。この動向は、顧客に単一のアーキテクチャを強制することなく、複数の運用モデルをサポートできる薬剤調整ソフトウェアベンダーにとっても有利に働いています。

地域別分析

2025年、北米はメディケーションリコンシリエーションにおけるAI市場シェアの43.83%を占め、他のどの地域よりも償還、コンプライアンス、相互運用性のインセンティブが制度化されていることから、主要地域となっています。米国はこの地位を、CMS(米国医療保険サービスセンター)の「相互運用性促進プログラム」を通じて確固たるものにしています。同プログラムでは、認定されたEHR(電子健康記録)技術を用いた臨床情報の照合が義務付けられており、これに準拠しない場合、病院プログラムの枠組みにおける年間マーケットバスケット更新額が75%削減されることになっています。この規制構造により、予算が逼迫した場合でも、米国の病院における薬剤調整AI市場には安定した調達基盤が確保されています。また、Surescriptsもこの地域の主導的地位に規模の面での強みを加えています。同社は2025年に305億件の医療情報取引を行い、37億9,000万件の投薬履歴を提供しました。カナダもこの地域の地位を強化しており、Orion HealthとHEALWELL AIは2025年6月、州のシステムを越えて薬剤、アレルギー、病状のリアルタイム集約をサポートする、FHIR R4準拠の全カナダ対応患者サマリーを実証しました。

アジア太平洋地域は2031年までのCAGRが23.79%と最も急速に成長しており、そのペースはデジタルヘルスへの投資、人材不足、および薬剤管理の複雑化の進行が複合的に反映されたものです。中国、インド、日本、シンガポール、オーストラリアにおける国家プログラムが、臨床データ交換やAI支援ワークフローに必要なデジタルインフラを拡充しているため、アジア太平洋地域ではメディケーションリコンシリエーションにおけるAI市場のシェアが拡大しています。日本は特に重要な位置を占めています。2024年に実施された5,707例の内科救急入院患者を対象とした横断研究によると、5%が薬物有害反応(ADR)に起因しており、多剤併用はADR関連入院のオッズ比2.66を示したからです。人材の不均衡も導入を後押ししており、国際薬剤師連盟(FIP)の報告によると、アジア太平洋地域の高所得国における薬剤師密度は人口1万人あたり12.12人であるのに対し、低所得国では3.81人にとどまっています。オーストラリアでは、さらなる需要源が加わっています。2026年の研究によると、2024年の成人の9.2%が多剤併用状態にあり、これは2013年の8%から増加しており、200万人に相当します。

欧州は、規制により加盟国間の薬剤データ交換の一貫性が向上しているため、構造的に有利な地域であり続けています。「欧州ヘルスデータスペース(European Health Data Space)」規制は2025年3月に発効し、欧州委員会は今後10年間で110億ユーロ(119億米ドル)のコスト削減効果をもたらすと見込んでおり、同時に地域全体でのデジタルヘルスの拡大を支援するものとされています。また、ドイツでは、国の電子処方箋(ePA)枠組み内でのデジタル服薬管理の整備が進められており、AIツールが活用できる、より標準化された服薬計画のインフラが構築されつつあります。SHARE Wave 9の最新データによると、65歳以上の欧州人における多剤併用率は、ポーランドとポルトガルで51%を上回っており、薬剤負担が西欧だけに限定されない理由を示しています。中東・アフリカおよび南米は、メディケーションリコンシリエーションにおけるAI市場において依然として初期段階の機会となっています。電子健康記録(EHR)の普及率が低く、薬局の人材不足が現在の規模拡大を制限していますが、湾岸諸国における国家的なデジタル化プログラムは、将来的な参入経路をより明確なものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ケアの移行時における予防可能な投薬ミス

- 多剤併用と慢性疾患の複雑性

- 薬剤師および看護職員の不足

- 相互運用性とデジタル医薬品データインフラ

- 現金払いおよびネットワーク外での処方実績に関する可視性のギャップ

- 急性期後のコンプライアンスおよびケア移行に関する監査圧力

- 市場抑制要因

- データプライバシーおよび臨床ガバナンスに関する懸念

- EHRの統合とワークフロー再構築の複雑さ

- BPMH抽出を超えた疎な全プロセス学習データ

- アラート疲労と臨床医の法的責任に関する懸念

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 用途別

- 服薬履歴の収集と標準化

- 不一致の検出と優先順位付け

- 臨床医向けレビュー・文書作成支援ツール

- データの集約と相互運用性

- コンプライアンス分析およびケア移行レポート

- 展開モデル別

- クラウドベース

- ハイブリッド

- オンプレミス

- 技術別

- 自然言語処理と大規模言語モデル

- 機械学習と予測分析

- ルールエンジンと医薬品ナレッジグラフ

- その他の技術(コンピュータビジョンおよびOCRなど)

- エンドユーザー別

- 病院・健康システム

- 外来医療提供者ネットワークとACOS

- 急性期後のケア、長期ケア、および専門的介護施設

- その他のエンドユーザー(薬局および薬局サービス機関など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Asepha

- Atman Health

- Avicenna Medical Systems

- blueBriX

- Corti

- Cureatr

- DrFirst

- Elation Health

- ESI Healthcare Business Solutions

- Guardoc Health

- Mereco

- Orbdoc

- Orion Health

- PharmaPoint

- RightRx

- Rivvi

- Surescripts

- SyncMedAI

- Veryfi

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日