ビジョンケア:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Vision Care - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064352

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

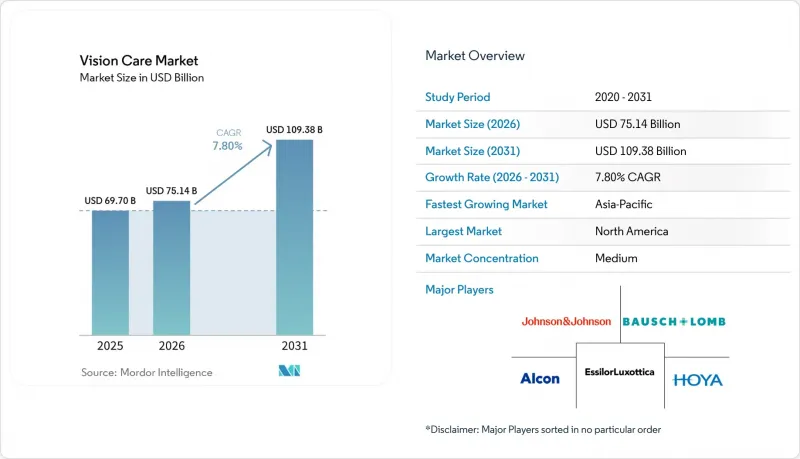

Mordor Intelligenceによると、ビジョンケア市場の規模は2025年に697億米ドルと評価され、2026年の751億4,000万米ドルから2031年までに1,093億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.80%となる見込みです。

当レポートは、製品種類(眼鏡用レンズ、コンタクトレンズ、眼内レンズ、眼の健康製品、視力矯正機器)、用途(矯正、治療、予防、美容)、年齢層(小児、成人、高齢者)、流通チャネル(眼鏡小売店、病院、eコマース、薬局)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界のビジョンケア市場の動向とインサイト

屈折異常と近視の負担の増加

ビジョンケア市場は、小児および青年層における屈折異常、特に近視の有病率の増加により成長しています。2025年の調査によると、この年齢層における世界の近視有病率は2023年に35.81%に達し、2050年までに39.80%に上昇し、約7億4,000万人に影響を与えると予測されています。この動向により、市場は単焦点矯正から、近視の進行を遅らせるように設計された製品へと移行しており、患者1人あたりの価値を高めています。2025年にFDAが承認した「エシロール・ステレスト」は、米国で初めて小児の近視進行を遅らせる眼鏡用レンズとして、対象市場を拡大させました。さらに、中国が学校での近視スクリーニングに注力していることが、特に有病率がすでに高い東アジア地域において、需要を牽引し続けています。

高齢化に伴う老眼および白内障ケアへの需要

高齢化に伴い、老眼矯正、白内障手術、および術後の視力改善に対する需要が高まっており、これがビジョンケア市場の成長に寄与しています。白内障は依然として世界の失明の主な原因であり、年間2,000万件以上の手術が行われており、そのうち欧州で430万件、米国で380万件を占めています。市場では、眼鏡への依存度を低減し、保険適用制度下であっても自己負担による支払いを生み出すプレミアム眼内レンズへのシフトが見られます。アルコン社が2025年に「クレオン・パノプティックス・プロ」を発売したことや、ボシュロム社が2025年第4四半期にプレミアム眼内レンズの売上高が20%以上増加したと報告していることは、高度な視覚的成果に対する需要の高まりを浮き彫りにしています。世界の失明および視覚障害者は、2020年の3億3,830万人から2050年までに5億3,500万人に増加すると予測されており、高齢化の動向が市場の拡大を今後も支えていくでしょう

プレミアム製品の価格面での負担と保険償還の格差

多くの患者にとって、臨床的なニーズがプレミアムな矯正・治療サービスの価格を大幅に上回っているため、ビジョンケア市場は重大な課題に直面しています。世界保健機関(WHO)の「SPECS 2030」フレームワークは、2030年までに屈折異常治療サービスの保険適用範囲を拡大することで、この格差の解消を目指しています。矯正されていない近視による年間生産性損失は、世界全体で2,440億米ドルと推定されており、低所得地域では依然として基本的な眼鏡さえ手に入らない人が多くいます。この経済的障壁は、近視進行抑制レンズやプレミアムな眼内レンズといった急成長中の製品セグメントの普及に影響を及ぼしています。これらの製品は、多くの場合、自己負担に依存しているからです。保険適用範囲の拡大や手頃な価格の代替品がなければ、手頃な価格という課題が、成長の可能性が高い地域における市場の成長を制限し続けるでしょう。

セグメント分析

2025年時点で、眼鏡用レンズはビジョンケア市場の52.45%を占め、処方箋の普及率の高さとあらゆる患者層での導入の容易さにより、主要な製品種類としての地位を維持しています。これは、先進国および発展途上地域の双方において、屈折異常に対処する上で眼鏡が果たす基礎的な役割を反映しています。販売数量の伸びは鈍化しているもの、プレミアムデザイン、先進的なコーティング、近視進行抑制機能などが収益の成長を牽引しています。

コンタクトレンズは最も成長が著しいセグメントであり、2031年までの年間平均成長率(CAGR)は8.20%と予測されています。この成長は、プレミアムな1日使い捨てレンズ、快適性の向上、および近視管理における役割の拡大によって牽引されており、プレミアム眼鏡との価格差は縮小しつつあります。眼内レンズも、白内障手術の増加や、術後の視界範囲を拡大する三焦点レンズおよび拡張焦点深度(EDF)デザインへの移行により、注目を集めています。

矯正用ビジョンケアは2025年に市場シェアの44.6%を占め、眼鏡販売や定期的な処方更新における中核的な収益源としての役割を反映しています。ビジョンケアにおけるペイシェントジャーニーは、屈折検査と標準的な矯正から始まるため、このセグメントの重要性は今後も続くでしょう。しかし、医療提供者は、単一の矯正用製品の販売にとどまらず、定期的な治療、診断、およびフォローアップケアを含めるよう、受診の範囲を拡大しています。

治療および疾患管理は最も急成長しているセグメントであり、2031年までの年間平均成長率(CAGR)は9.10%と予測されています。ボシュロムのドライアイ関連製品群は2025年度の売上高で11億米ドルを超え、そのうちMIEBOが3億1,600万米ドルを占めており、治療市場の拡大を浮き彫りにしています。紫外線曝露、ドライアイ、職場での眼精疲労に対する意識の高まりに伴い、予防・保護的なビジョンケアが拡大しています。一方、美容・ライフスタイル関連のビジョンケアは依然として小規模なニッチ市場であり、疾患の有病率よりも、ファッションの動向、安全基準の遵守、都市部での消費動向の影響を強く受けています。

地域別分析

2025年、北米は世界のビジョンケア市場の44.67%を占めました。これは、高い一人当たり支出、広範な民間保険の適用、そして強力なイノベーションサイクルに牽引されたものです。米国は、近視人口の多さと新製品の急速な市場投入により、地域需要を牽引しています。2025年9月のエシロール社製「ステレスト(Stellest)」のFDA承認、および2026年2月のEVO ICL治療の適用年齢拡大により、プレミアムケアへのアクセスが拡大しました。カナダとメキシコも市場に厚みを加えていますが、価格決定力の主な原動力は依然として米国です。コストインフレが課題となっており、アルコンは2026年のガイダンスにおいて、関税による純影響額を1億2,500万米ドルから1億7,500万米ドルと予測しています。

欧州は、高齢化、確立された臨床ネットワーク、そしてプレミアム手術用製品の着実な普及に支えられ、依然として成熟したビジョンケア市場です。西欧と東欧の間で償還政策や消費者の支出に違いがあるため、地域によって成長率は異なります。例えば、ドイツの眼鏡市場では、消費者の支出が慎重になっていることから、2026年初頭には売上高の伸びがわずか1%から2%にとどまりました。エシロール・ルックスオティカによるオプテグラの買収は、同地域における眼科医療サービスと眼鏡販売の統合が進んでいることを浮き彫りにしています。

アジア太平洋地域は、2031年までのCAGRが10.15%と、ビジョンケア市場において最も急速な成長を遂げると予測されています。同地域は需要密度が高く、東アジアの一部地域では、体系的な公的検診プログラムに支えられ、学校を卒業する生徒の近視有病率が80%から90%に達しています。東アジアでは有病率が高く、高級製品の採用が進んでいますが、中国、日本、インド、東南アジアでは、アクセス格差があるため成長の余地があります。南米、中東・アフリカは依然として市場規模が小さく、その進展は高級製品の普及というよりは、都市化やアクセスの改善に左右される傾向にあります。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 屈折異常の増加と近視の負担

- 高齢化に伴う老眼および白内障治療への需要

- デジタル眼精疲労によるプレミアムレンズおよびコーティングへの需要

- オムニチャネル眼鏡小売業とeコマースの拡大

- FDA承認の小児用近視進行抑制メガネ

- 低用量アトロピンの承認により、小児近視治療の選択肢が拡大

- 市場抑制要因

- プレミアム製品の手頃な価格と償還のギャップ

- 偽造品とオンラインコンプライアンス上の摩擦

- 光入力機器における関税によるコスト上昇

- 品質システムによるリコールと単一供給元部品リスク

- バリューチェーン・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- 製品種類別

- 眼鏡用レンズ

- コンタクトレンズ

- 眼内レンズ

- 眼の健康製品

- 視力矯正システム・機器

- 用途別

- 矯正用ビジョンケア

- 治療・疾患管理

- 予防・保護用ビジョンケア

- 美容・ライフスタイル用ビジョンケア

- 年齢層別

- 小児

- 成人

- 高齢者

- 流通チャネル別

- 眼鏡小売店・チェーン店

- 病院・眼科医院

- eコマースプラットフォーム

- 薬局・ドラッグストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Bausch+Lomb Corporation

- CooperVision Inc.

- EssilorLuxottica

- Fielmann Group

- HOYA Corporation

- JINS

- Johnson & Johnson Vision

- Menicon Co., Ltd.

- Nidek Co., Ltd.

- Rayner

- Rodenstock GmbH

- Safilo Group S.p.A.

- SEED Co. Ltd.

- Shamir Optical Industry

- STAAR Surgical

- Topcon Corporation

- Visioneering Technologies

- Warby Parker

- ZEISS Vision Care/Carl Zeiss Meditec

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日