放射性医薬品CDMO/CMOサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Radiopharmaceutical CDMO/CMO Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064341

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

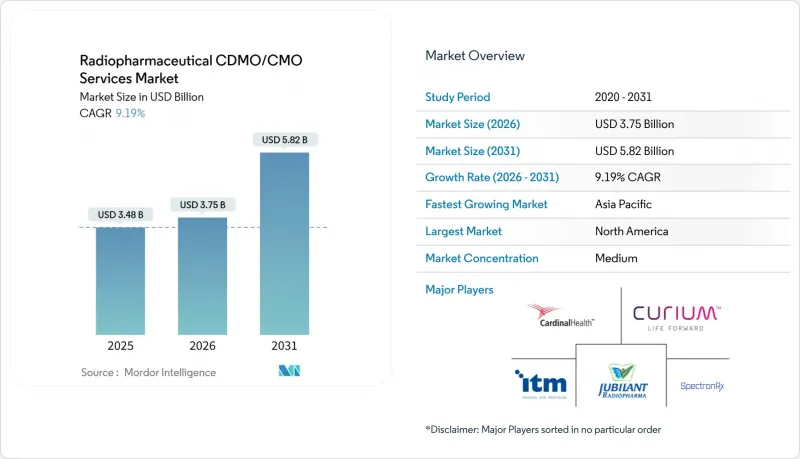

Mordor Intelligenceによると、放射性医薬品CDMO/CMOサービスの市場規模は、2025年の34億8,000万米ドルから2026年には37億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR9.19%で推移し、2031年までに58億2,000万米ドルに達すると予測されています。

当レポートは、サービス(同位体生産・供給、プロセス開発・放射性標識/結合など)、モダリティ(診断用、治療用)、放射性同位体(F-18、Ga-68、Tc-99mなど)、事業規模(前臨床、臨床、上市)、地域(北米、欧州、アジア太平洋、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の放射性医薬品CDMO/CMOサービス市場の動向とインサイト

RLTの承認と規模拡大が、外部委託によるGMP需要を高めています

商業段階にあるルテチウム-177療法では、バッチ量がグラム単位からキログラム単位へと移行しており、二重認可を受けた製造施設におけるGMPスロットの逼迫を招いています。Eckert &Ziegler社が2025年3月にActinium Pharmaceuticals社とアクチニウム-225の供給契約を締結した事例が示すように、スポンサー企業は現在、2年先まで生産能力を確保しています。アルファ線放出体の封じ込めには、ホットセルの追加建設や放射線防護層の増設が必要となるため、プロセス開発の早期アウトソーシングが促進されています。PETイメージング用トレーサーから治療用ペイロードへの移行に伴い、CDMOはスケールアップ前にcGMP下での精製、安定性、および品質管理(QC)手法の再バリデーションを行う必要があります。放射化学の専門人材が限られていることがこの逼迫をさらに悪化させており、統合型サービスのプレミアム価格設定を後押ししています。

地域化(北米の主導、アジア太平洋地域の拡大)がアウトソーシングを促進

北米は成熟した規制経路と近接した同位体供給業者を有していますが、アジア太平洋地域ではサイクロトロンの建設が進み、同位体の供給コストが低下しています。2025年4月にGEヘルスケアが日本メディフィジックスを完全子会社化したことで、日本は13の工場から広域地域にサービスを提供できるセラノスティクス拠点となります。中国国内でのF-18およびGa-68の生産は、輸入への依存度を低減させ、コスト重視の臨床試験を誘致しています。インドとオーストラリアは、製薬規模への拡大に関するノウハウと、ANSTOの原子炉由来ルテチウム-177へのアクセスを活用し、二次的な拠点として際立っています。現地工場は、半減期が短い同位体の輸送時間を短縮し、崩壊による収率の低下を軽減します。

主要同位体(Lu-177、Ac-225、Ga-68)の供給不足と価格変動

臨床用アクチニウム-225は、依然として限られたトリウム-229ジェネレーターに依存しています。アクチニウム・ファーマシューティカルズ社は、同社のサイクロトロン法により、純度99.8%の同位体を10~20倍安価に提供できると主張していますが、商業規模での生産は未定です。原子炉の停止によりルテチウム-177の価格が急騰する一方、Ga-68ジェネレーターの供給ボトルネックがPSMA PETイメージングを制限しています。アジア太平洋地域(APAC)では、サイクロトロン設備の密度が欧米の水準に及ばないため、供給不足がより深刻です。CDMO各社は、供給量を確保するための複数年契約で対応していますが、これにより臨時の研究に対する柔軟性が損なわれています。

セグメント分析

プロセス開発および放射性標識/結合サービスは、スポンサーが化学的リスクの軽減を前倒しで進めていることから、2031年までにCAGR10.40%で拡大しています。ABXの6つの開発用ホットセルは、あらゆる同位体における標識および精製を完璧に行うために必要な高度な能力を象徴しています。一方、GMP医薬品原薬および製剤の製造は、2025年の売上高の47.24%を占めており、これは成熟した診断薬の生産と、ルテチウム-177の商業生産を反映しています。カーディナル・ヘルス(Cardinal Health)のような企業が、汎用製品の販売からアクチニウム-225に関する長期的なパートナーシップへと移行するにつれ、同位体生産における放射性医薬品CDMO/CMOサービスの市場規模は拡大し続けています。規制対応CMCやコールドチェーン物流などのその他のバンドルサービスは依然としてニッチな分野ですが、開発者がワンストップソリューションを求めるにつれてその価値が高まっています。

スポンサー企業は、再バリデーションを必要とせずに前臨床段階とGMP化学を橋渡しできるCDMOを好んで選択しています。パーセプティブ社は、前駆体合成、分析法、および文書化を統合することで、80件以上のIND申請パッケージを支援してきました。大量生産されるF-18 FDGバッチは利益率が低いため、CDMOはこれらの生産でキャッシュフローを確保しつつ、その利益を治療用インフラへの投資に充てています。開発の専門知識を持たない企業は、放射性医薬品CDMO/CMOサービス市場において、価格主導型の汎用品供給業者へと追いやられるリスクがあります。

診断用薬剤は2025年の収益の58.36%を占めましたが、治療用パイプラインは2031年までにCAGR9.76%で拡大しています。治療用バッチは、同位体の希少性と厳格な封じ込め要件により、プレミアム価格での販売が可能となっています。Eckert &Ziegler社とActinium Pharmaceuticals社との契約は、アルファ線放出体に関する重要な臨床試験を支えるものであり、CDMOが同位体へのアクセスを差別化の手段として活用している好例です。APAC地域でサイクロトロン設備が普及するにつれ、診断用F-18 FDGの利益率は圧迫されており、欧米サプライヤーの価格決定力が弱まっています。

治療薬は開発期間が長いもの、承認されればブロックバスター級の収益が見込めるため、GEヘルスケアによる日本メディフィジックスの完全買収のような高額な合併・買収を引き寄せています。モダリティの分岐が地域ごとの専門化を促進しています。北米と欧州はアルファ線およびベータ線治療薬の専門知識に注力する一方、アジア太平洋地域(APAC)は急増するPET需要に応えるため、診断用施設の大量生産体制を拡大しています。

地域別分析

北米は、FDAの規制が明確であることや、NorthStarやCardinal Healthといった同位体サプライヤーへの地理的近接性により、2025年の売上高の47.35%を占めました。アジア太平洋地域の放射性医薬品CDMO/CMOサービス市場規模は急速に拡大しており、中国のサイクロトロン導入や、GEヘルスケアによる日本メディフィジックス買収後の日本のセラノスティクスへの転換を背景に、2031年までCAGR9.60%で拡大しています。インドは低コストの製造体制と英語による申請手続きを強みとしていますが、同位体へのアクセスは依然として障壁となっています。オーストラリアは、ANSTOによる原子炉ベースのルテチウム177供給の恩恵を受けており、予測可能な同位体供給を必要とする東南アジアの臨床試験を誘致しています。

ベルギーのSCK CENに代表される欧州の強力な原子力研究基盤は、2025年第1四半期に稼働開始予定のSpectronRx社のアクチニウム225製造プラントなど、生産能力の拡大を支えています。EMA(欧州医薬品庁)による規制の調和により、EU全域での流通は容易になっていますが、高比放射能同位体については輸送ロジスティクスが依然として複雑です。中東・アフリカおよび南米は現在規模が小さいもの、GCC諸国の医療投資やブラジルの製薬セクターが、輸入コスト削減のために現地のPETおよび治療薬供給を推進するにつれ、成長する可能性があります。

したがって、放射性医薬品CDMO/CMOサービス市場はハブ・アンド・スポークモデルで運営されています。プロセス開発は北米と欧州に集中し、GMP製造は輸送中の崩壊損失を最小限に抑える地域拠点へと広がっています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- RLTの承認と生産規模の拡大による、GMPアウトソーシング需要拡大

- 地域化(北米の主導、アジア太平洋地域の拡大)によりアウトソーシングが増加

- Lu-177および新興のAc-225供給への投資による、新たなプログラムの実現

- 専門CDMOSメーカーが生産能力と拠点を拡大

- 半減期ロジスティクスを克服する分散型マルチサイト・ネットワーク

- Alpha-Emitters CDMOプレイブック(封じ込め/発電事業者との提携)

- 市場抑制要因

- 主要同位体(Lu-177、Ac-225、Ga-68)の希少性と価格変動

- 二重GMPおよび核物質輸送/ライセンシングの負担による技術移転の遅延

- 放射化学、HP、およびQA/QP分野における人材不足

- 放射性廃棄物の処理とライセンシングのボトルネック

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模・成長率の予測

- サービス別

- 同位体生産・供給

- プロセス開発・放射性標識/結合

- GMP原薬・製剤の製造

- その他

- モダリティ別

- 診断用

- 治療用

- 放射性同位体別

- F-18

- Ga-68

- Tc-99m

- Zr-89

- I-131

- Lu-177

- その他

- 事業規模別

- 前臨床段階

- 臨床

- 上市

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 湾岸協力会議 (GCC) 諸国

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABX advanced biochemical compounds

- AtomVie Global Radiopharma

- Cardinal Health Nuclear & Precision Health Solutions

- Curium

- Cyclotek

- Eckert & Ziegler Radiopharma

- Evergreen Theragnostics

- Isotopia Molecular Imaging

- ITM Isotope Technologies Munich

- Jubilant Radiopharma

- Minerva Imaging

- Monrol

- Nihon Medi-Physics

- NorthStar Medical Radioisotopes

- Nucleus RadioPharma

- PharmaLogic

- Siemens Healthineers PETNET Solutions

- SOFIE

- SpectronRx

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日