医薬品製造:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmaceutical Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 284 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911368

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

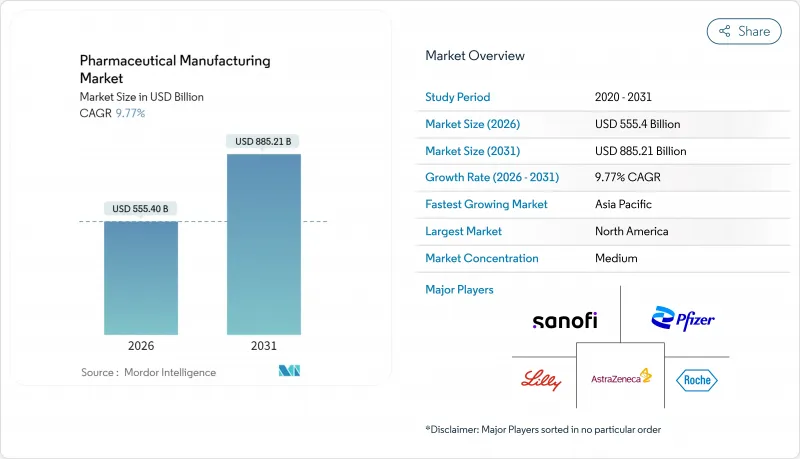

医薬品製造市場は、2025年の5,059億7,000万米ドルから2026年には5,554億米ドルへ成長し、2026年から2031年にかけてCAGR9.77%で推移し、2031年までに8,852億1,000万米ドルに達すると予測されています。

医薬品製造市場は、先進技術の導入、バイオシミラー生産能力の拡大、地域分散型サプライチェーンの構築へと移行しており、これらにより製造業者は世界の需要増に対応し、厳格化する規制への適合が可能となります。連続プロセスによる経済性、国内回帰の促進策、市場投入までの時間を短縮し多品種少量生産戦略を支える人工知能を活用した品質管理システムが、この勢いをさらに強化しています。CDMO(受託開発製造機関)はバイオ医薬品需要に対応するため急速に規模を拡大し、北米企業は国内生産能力に資本を集中投入し、アジア太平洋地域の政府は規制枠組みを整備しており、これら全てが医薬品製造市場の持続的な二桁成長を後押ししています。

世界の医薬品製造市場の動向と洞察

大手製薬企業による研究開発投資の増加

大手製薬企業は研究開発および製造設備のアップグレードに前例のない資金を投入しており、世界の医薬品支出は2032年までに1兆9,000億米ドルに達すると予測されています。バイオ医薬品だけでも年間売上高が6,000億米ドルを超える見込みであり、企業は研究開発と製造予算を整合させ、施設設計が臨床パイプラインを直接支援するよう取り組んでいます。ノバルティス社とロシュ社による500億米ドル以上の資本配分は、統合された研究開発・製造戦略が放射性リガンドおよび生物学的製剤プログラムをいかに加速できるかを示しており、一方、AIを活用したプロセス最適化は、製薬製造市場全体のパイロットプラントにおいて、すでにスループットを20%向上させています。

連続製造の加速

連続製造プロセスの導入により、施設面積を70%削減し、運営コストを最大50%削減できるため、医薬品製造市場におけるバッチ生産からの移行に即時の経済的合理性が生まれます。FDAによるICH Q13の実施は、企業に明確な規制上の道筋を示し、連続製造された医薬品やワクチンの審査期間短縮につながります。ファイザー社およびイーライリリー社の承認製品は商業的実現可能性を実証しており、新興プラットフォームは現在、ナノ材料および脂質ナノ粒子mRNA製品をカバーしています。

世界の医薬品価格圧力とコスト抑制政策

米国インフレ抑制法はメディケア価格交渉を認可し、発売価格の低減とリベート負担の増加を加速させております。2024年1月1日時点で、規制当局は453件のブランド価格引き上げと30件の引き下げを記録し、メーカーの利益率を圧迫する厳しい監視が示されました。欧州の重要医薬品法などの提案は、償還上限を設定しつつ現地生産を奨励することで並行した圧力を加え、企業が収益性を守るために積極的な自動化を追求することを迫っております。

セグメント分析

2025年時点で低分子医薬品は、広範な世界のインフラと確立された規制経路に支えられ、医薬品製造市場の60.58%を占めました。生物学的製剤およびバイオシミラーは絶対値では小規模ながら、特許満了と標的療法の需要増加の恩恵を受け、10.22%のCAGRで成長が見込まれます。

製造の複雑さが生産能力の差別化を促進しています:バイオロジクス工場ではシングルユースバイオリアクターとクローズドループ分析が主流である一方、低分子医薬品では完全連続型卓上ラインへの移行が進んでいます。AI駆動型制御戦略は共通のテーマであり、両分子クラスにおいて製薬製造市場全体で収率の安定化とバッチ不良リスクの低減を実現しています。

2025年時点で自社製造拠点は58.79%のシェアを維持しており、これは従来の製造能力と知的財産権の考慮によるものです。しかしながら、CAGR年平均10.69%で拡大するCDMOは、細胞・遺伝子治療、mRNAプラットフォーム、高活性原薬において中核的存在となりました。バイオシミラーや先進モダリティが増加する中、スポンサー企業は分析開発、充填・仕上げ、包装を、迅速に生産能力を調整できるパートナーに委託しています。

ハイブリッド型アプローチでは、主力製品向けのコア自社ラインと需要変動製品向けの外部委託製造を組み合わせることで、固定費負担を抑制できます。この戦略により医薬品製造市場は均衡ある成長を遂げると同時に、CDMOはモジュール式プラント設計やデジタル統合におけるイノベーションを推進できます。

地域別分析

北米は2025年においても37.25%の市場シェアを維持しました。これはロシュ、イーライリリー、ジョンソン・エンド・ジョンソン各社が発表した2,000億米ドル超の生産能力拡張計画(各社が米国プロジェクトに500億米ドル以上を投資)が基盤となっています。大統領令14293号により国内承認プロセスが効率化される一方、連続プロセス技術の実証試験がイノベーションリーダーシップを体現しています。カナダとメキシコは、規制調和とコスト競争力のある原薬製造拠点により、地域ネットワークを補完しています。

欧州はドイツ、フランス、イタリア、スペイン、英国に確立されたクラスターにより強固な地位を維持しております。提案中の重要医薬品法は供給の安全性と持続可能性基準の向上を目指し、グリーンケミストリーや循環型製造パイロットへの投資を促進します。欧州医薬品庁(EMA)の連続・モジュール式プラントに関するガイダンスは各国当局の連携を促進し、先進治療薬の欧州全域での市場参入を加速させます。

アジア太平洋地域は2031年までにCAGR12.4%と最も急速に成長する地域であり、インドの拡大するCRDMOエコシステムと中国のmRNAおよびモノクローナル抗体生産能力の増強が牽引しています。日本、韓国、オーストラリアは高純度バイオ医薬品を供給し、シンガポールとベトナムは熟練労働力と投資促進政策を背景に充填・包装プロジェクトを集めています。規制調和の取り組みと自動化への政府補助金が、医薬品製造市場の持続的な地域的成長を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大手製薬企業による研究開発投資の増加

- 連続製造の加速

- 既存施設におけるAI、IoT、自動化の統合

- 主要特許満了に伴うバイオシミラーの急増

- API生産の国内回帰と現地化

- 持続可能性と循環型製造イニシアチブ

- 市場抑制要因

- 世界の医薬品価格圧力とコスト抑制政策

- 重要原材料のサプライチェーン混乱

- 先進製造技術における規制の複雑性

- バイオテクノロジー製造における熟練労働力の不足

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額:米ドル)

- 分子タイプ別

- 生物学的製剤およびバイオシミラー(大型分子)

- 従来型医薬品(低分子化合物)

- 製造方法別

- 社内

- CMO/CDMO

- 製剤別

- タブレット

- カプセル

- 注射剤

- 外用・経皮吸収型

- 鼻腔・肺用スプレー

- その他

- 製造技術別

- バッチ

- 継続的

- 単回使用

- 用途別

- 腫瘍学

- 糖尿病

- 循環器系

- 神経学

- 呼吸器系

- その他

- 処方箋の種類別

- 処方薬

- 市販薬

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- F. Hoffmann-La Roche AG

- Novartis AG

- Merck & Co.

- Sanofi

- GSK

- Eli Lilly and Company

- AbbVie

- AstraZeneca

- Takeda

- Bristol Myers Squibb

- Amgen

- Novo Nordisk

- Sun Pharma

- Boehringer Ingelheim

- Teva

- Cipla

- Lonza Group AG

- Catalent

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 284 Pages

- 納期

- 2~3営業日