北米の自動車用LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Automotive LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064023

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

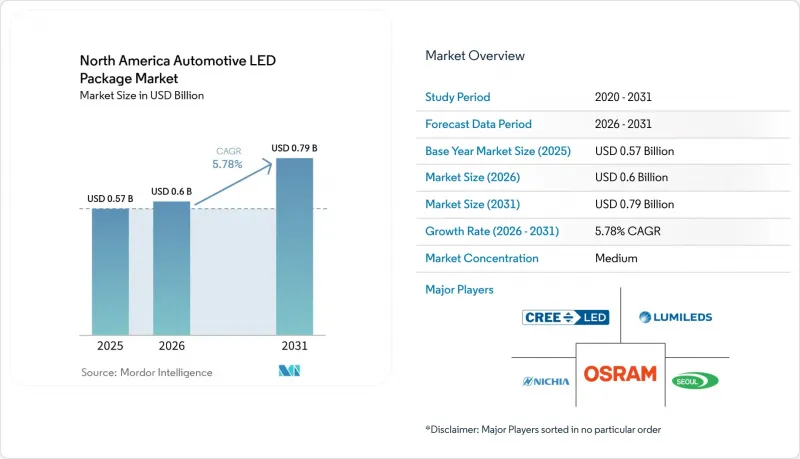

Mordor Intelligenceによると、北米の自動車用LEDパッケージ市場規模は、2025年の5億7,000万米ドル、2026年の6億米ドルから、2031年までに7億9,000万米ドルへと拡大し、2026年から2031年までのCAGRは5.78%になると予測されています。

本レポートは、パッケージアーキテクチャ(SMD、CSP、フリップチップLEDパッケージ、COB)、電力クラス(低電力、中電力、高電力)、用途(外装照明、内装照明、センシング/IR用途、その他)、車種(乗用車、商用車)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米自動車用LEDパッケージ市場の動向と洞察

アダプティブ・ドライビング・ビーム向けEVヘッドランプの採用急増

大電流LEDドライバの設計を簡素化する48VアーキテクチャへのEVプラットフォームの移行に伴い、アダプティブ・ドライビング・ビーム・ヘッドランプが普及しています。FMVSS 108の改正により最後の規制上の障壁が取り除かれたことを受け、テスラは2025年4月、北米全車両においてグレアのないハイビーム機能を有効化しました。ams OSRAMの「EVIYOS HD25」は、2万5,600個のアドレス指定可能なピクセルを搭載し、NIOのET9で量産を開始しました。これは、自動車メーカーが安全性を重視した差別化のためなら、30~40%の価格プレミアムを支払う用意があることを示しています。RivianはR1TおよびR1Sにおいて480ピクセルアレイの量産を実現し、商用グレードの照明基準と乗用車への期待値が融合しつつあることを示唆しています。ピクセル密度の向上には2mm未満のパッケージピッチが求められるため、多くのティア1サプライヤーは現在、熱抵抗を大幅に低減しつつ光学系の薄型化を可能にするフリップチップCSPを指定しています。その結果、北米の自動車用LEDパッケージ市場は、ハードウェアのアップグレードと、ビームパターンを制御するソフトウェアライセンスの両方から、付加価値を獲得しつつあります。

高度なADASセンサー向けµLEDアレイの統合

マイクロLEDアレイは、ドライバー監視カメラ向けに均一な赤外線照明を提供するとともに、道路シーンの投影用に高解像度の可視光を提供します。256×64マトリックス上に1万6,384個のマイクロLEDを搭載した日亜化学工業のµPLSプラットフォームは、2025年に乗員検知モジュール向けに量産を開始しました。ソニーのAEC-Q100認定を受けたIMX775は、コンパクトな940 nm LEDアレイと組み合わせることで、2026年春よりプライバシーに配慮した車内モニタリングを実現します。VueRealとFlex-N-Gateは、動的なLEDピクセルに車車間通信メッセージを直接埋め込むブレーキライトモジュールを共同開発しており、照明とデータ接続の境界線を曖昧にしています。これらのセンサー統合パッケージは、北米の自動車用LEDパッケージ市場を、共通基板上の共製造型エミッタ・検出器スタックへと押し進めており、このアーキテクチャについては、既存企業も新興企業もこぞって特許取得を急いでいます。

高出力CSPパッケージの熱管理上の限界

高出力チップスケールパッケージは、入力エネルギーの最大80%を熱として放散し、ハイビームを長時間使用すると接合部温度が125°Cを超えることがあります。この閾値に達すると、5,000時間以内に光束が15~20%低下する可能性があり、多くの自動車メーカーが約束する10,000時間の保証が危ぶまれることになります。Lumileds社のLUXEON Altilon SMD-Aは、銅リードフレームを採用することで熱抵抗を2.5°C/Wまで低減していますが、多くの場合、依然としてアクティブ冷却が必要となり、モジュールの質量が増加します。フリップチップ構成は放熱経路を改善しますが、高価なウエハーレベルアンダーフィルを必要とします。初期の生産ロットでは歩留まりの低下が報告されており、ダイあたりのコスト上昇を招いています。これらの制約により、ヒートシンク設計や蛍光体の安定性において並行した進歩がない限り、北米の自動車用LEDパッケージ市場が超高密度ヘッドランプアレイへと積極的に移行できる範囲は限られてしまいます。

セグメント分析

チップスケールパッケージ(CSP)は、北米自動車用LEDパッケージ市場におけるシェアをCAGR6.42%で拡大させましたが、2025年時点では表面実装デバイス(SMD)が43.78%のシェアを維持しています。CSPはワイヤボンディングを不要にし、フットプリントをダイサイズの20%以内に縮小することで、ダイレクトな熱伝達経路を形成し、接合部から基板までの熱抵抗を30~40%低減します。また、フリップチップCSPは2mm未満のピクセルピッチにも対応しており、これは400ピクセル以上のヘッドランプモジュールにとって不可欠です。しかし、知的財産権をめぐる紛争--エバーライトが2026年2月、フリップチップ特許米国7,554,126を巡りルミレッズとソウルセミコンダクターを提訴した件--が導入リスクを招いています。コスト重視の商用車においては、SMDアーキテクチャが依然として好まれています。特に、ams OSRAMのOslon Compact PLが1Aで395ルーメンを達成したことで、効率の漸進的な向上が従来のパッケージの寿命を延ばし得ることが示されました。

BridgeluxのCSP製品ラインは現在、350mAで209 lm/Wを実現しており、自動車メーカーはLEDの数を20~30%削減しながら輝度目標を達成できるため、ドライバ回路や光学系のコストを削減できます。チップ・オン・ボード(COB)ソリューションは最高のルーメン密度を達成しますが、1つのダイが故障するとモジュール全体を交換する必要があるため、設計の柔軟性が保守性を上回る高級ヘッドランプへの採用に限定されています。2026年から2031年にかけて、CSPの出荷台数はSMDとのシェア格差を半分まで縮めると予測されており、北米の自動車用LEDパッケージ市場において、最も急速に成長しているカテゴリーとしての地位を強めることになります。

1Wを超える高出力LEDは、2025年に売上高の57.31%を占め、アダプティブビームシステムがパッケージあたり400ルーメンを超える出力を目標としていることから、2031年までCAGR6.55%を記録する見込みです。2024年型ジェネシスGV80に採用されたソウルセミコンダクターのWICOPアーキテクチャは、従来のパッケージと比較して輝度を2倍に高め、ヒートシンクの体積を40%削減し、基板を排除することで生み出される熱的余裕を実証しました。中出力デバイスは室内照明や二次的な外部信号に用いられる一方、低出力LEDはスイッチのバックライトや小型インジケーターに限定されたままです。

しかし、マイクロLEDアレイは、0.1W未満のピクセルを数万個集積して5Wを超える消費電力のモジュールとすることで、これらの分類の境界を曖昧にしています。このような高密度レイアウトにおける熱管理は、今後10年間、北米の自動車用LEDパッケージ市場における電力クラスの定義を形作るでしょう。熱ビアや基板上のヒートスプレッダーを統合するサプライヤーは、輝度の限界値が上昇するにつれて、シェアを拡大する態勢にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アダプティブ・ドライビング・ビーム向けEVヘッドライトの採用急増

- OEMによるダイナミックなエクステリアスタイリング要素へのシフト

- オンデマンド照明機能による新しい車内HMIの実現

- 高度ADASセンサー向けµLEDアレイの統合

- 米国におけるデイタイムランニングライトの標準化に向けた規制の動き

- USMCA発効後のメキシコにおけるニアショアLEDパッケージングの優遇措置

- 市場抑制要因

- 高出力CSPパッケージの熱管理上の限界

- サファイア基板の供給不足によるサプライチェーンへの影響

- カナダにおける乗用車向けLEDの普及率の頭打ち

- フリップチップ・ウエハーレベル・パッケージングにおける知的財産訴訟リスク

- 業界サプライチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- パッケージアーキテクチャ別

- SMD(表面実装デバイス)

- CSP(チップ・スケール・パッケージ)

- フリップチップLEDパッケージ

- COB(チップ・オン・ボード)

- 出力クラス別

- 低消費電力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1 W超)

- 用途別

- 屋外照明

- 室内照明

- センシング/IRアプリケーション

- その他の用途

- 車両タイプ別

- 乗用車

- 商用車

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- ams OSRAM AG

- Lumileds Holding B.V.

- Seoul Semiconductor Co., Ltd.

- CreeLED, Inc.

- Samsung Electronics Co., Ltd.

- Everlight Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- Dominant Opto Technologies Sdn. Bhd.

- LITE-ON Technology Corporation

- Toyoda Gosei Co., Ltd.

- Stanley Electric Co., Ltd.

- Rohm Co., Ltd.

- Vishay Intertechnology, Inc.

- Harvatek Corporation

- Nationstar Optoelectronics Co., Ltd.

- MLS Co., Ltd.(Forest Lighting)

- Brightek Optoelectronic Co., Ltd.

- Luminus Devices, Inc.

- Epistar Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日