アジア太平洋の自動車用LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Automotive LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064018

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

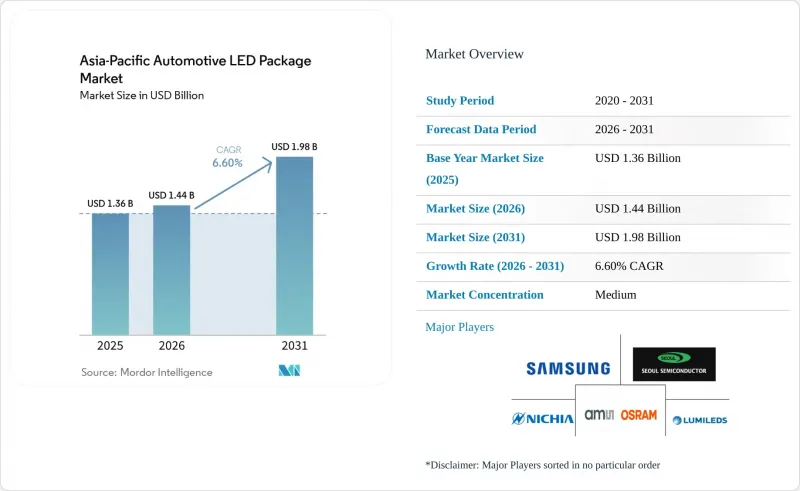

Mordor Intelligenceによると、アジア太平洋地域の自動車用LEDパッケージ市場規模は、2025年の13億6,000万米ドルから2026年には14億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.60%で推移し、2031年には19億8,000万米ドルに達すると予測されています。

本レポートは、パッケージ構造(SMD、CSP、フリップチップLEDパッケージ、COB)、出力クラス(低出力、中出力、高出力)、用途(外装照明、内装照明、センシング/IR用途など)、車種(乗用車、商用車)、および国(中国、日本、インドなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

アジア太平洋地域の自動車用LEDパッケージ市場の動向と洞察

エネルギー効率の高い自動車用照明への需要の高まり

アジア太平洋地域における電気自動車(EV)プログラムは航続距離の最大化を主眼としているため、照明サブシステムから1ワットでも消費電力を削減できれば、その分だけ走行距離が直接延びることになります。2024年に中国で生産された1,286万台の新エネルギー車(NEV)は、ハロゲンランプに比べて消費電力が30~50%低いLEDパッケージを重視する大規模な導入基盤を生み出しました。これにより、コンパクトなバッテリー式電気自動車では5~10キロメートルの航続距離の向上が実現します。ハイブリッド車プラットフォームにおいても、オルタネーターへの負荷が軽減されることで恩恵を受け、インドやタイにおける補助金受給資格の基準となる燃費評価の向上につながります。米国エネルギー省が予測する発光効率の向上(2035年までに1ワットあたり249ルーメンに達する見込み)は、将来のパッケージ開発ロードマップの基盤となります。ハロゲンランプの寿命が1,000~2,000時間であるのに対し、LEDは25,000~50,000時間という長寿命という信頼性の優位性により、サービスネットワークが希薄な東南アジアのフリート事業者にとって、保証リスクを低減します。

乗用車におけるLEDヘッドランプの普及拡大

2025年にはパッケージLEDのコストが1キロルーメンあたり0.50米ドルを下回り、自動車メーカーは中級セダンやスポーツ用多目的車(SUV)にLEDヘッドランプを標準装備として採用できるようになりました。ソウルセミコンダクターのWICOPチップスケールデバイスは100車種以上の乗用車に採用されており、量産に向けたコスト目標の妥当性が実証されています。インドのBharat NCAPプロトコルでは、デイタイムランニングランプ(DRL)を装備した車両に高い安全スコアが与えられるため、OEM各社はフルLEDヘッドランプとDRLのセット導入へと向かっています。中国の乗用車生産台数は2024年に2,000万台を超え、LEDヘッドランプの普及率は60%を超えました。これは、国内サプライヤーが輝度や熱性能において日本の同業他社に匹敵する性能を実現しつつ、既存メーカーの価格より20~30%低い価格設定を行ったためです。

ハロゲンソリューションと比較した高い初期コスト

インドやコスト重視のASEAN市場におけるエントリーモデルは、依然として1個あたり5~8米ドルのハロゲンアセンブリに依存していますが、基本的なLEDヘッドランプの部品原価は15~25米ドルの範囲にあります。小売価格がおよそ1万~1万2,000米ドルのコンパクトセダンにおいて、1灯あたり10米ドルの追加コストは、自動車メーカーの利益率を著しく圧迫します。中出力の表面実装型LEDの価格は現在、1キロルーメンあたり0.50米ドルを下回っていますが、ドライバー、ヒートシンク、光学系により、システム全体のコストはハロゲン灯の3~4倍に跳ね上がります。二輪EVは、エネルギー効率の向上にもかかわらず、購入決定において単価の経済性が優先されるため、単チップLEDまたはハロゲン灯が引き続き採用されています。

セグメント分析

2025年、表面実装デバイスはアジア太平洋地域の自動車用LEDパッケージ市場シェアの43.39%を占め、実証済みの信頼性と確立されたサプライチェーンが最も重要視されるリアランプ、ナンバープレート照明、ドームライトにおいて主導的な地位を維持しました。しかし、CAGR7.06%で拡大しているチップスケールパッケージは、光学系全体の高さをわずか10ミリメートルまで低減することで、ヘッドランプのデザインを一新しつつあります。ソウルセミコンダクターのWICOP構造は、ベアダイを回路基板に直接接合し、基板やセラミックフレームを排除しています。中国や日本のOEM各社が、空気抵抗を低減し、特徴的な昼間視認性を実現する極薄ランプ設計を追求するにつれ、チップスケールデバイスに関連するアジア太平洋地域の自動車用LEDパッケージ市場規模は加速する見込みです。

フリップチップ形式も同様の動向に乗っており、金パッド接合を活用して熱伝導率と電流分散性を向上させ、適応型ドライビングビームアレイを実現しています。特許をめぐる攻防は激化しており、エバーライトが2026年2月にソウルセミコンダクターを相手取って米国で出願した特許は、フリップチップの電極形状に関する侵害を主張しており、CSPの需要拡大に伴い法的摩擦が生じていることを示唆しています。チップ・オン・ボード(COB)は、商用車の補助スポットランプ向けのニッチ市場として残っています。ここでは、単一のアルミニウム基板上に複数のダイを集積させることで、高いルーメン密度を実現しています。これらの動向を総合すると、中国の現地サプライヤーがウエハーレベルパッケージングの生産ラインを拡大するにつれ、チップスケールおよびフリップチップが従来のSMDのシェアをさらに奪い続けることが示唆されています。

1ワットを超える高出力パッケージは、2025年の売上高の57.89%を占めました。これは、眩しさのないハイビームを実現するために200 cd/mm²以上の輝度を必要とするアダプティブ・ドライビング・ビーム・システムの急速な普及を反映しています。このクラスに起因するアジア太平洋地域の自動車用LEDパッケージ市場規模は、2028年までにミドルクラスのセダンにピクセル化されたヘッドライトが導入されることに伴い拡大する見込みです。中出力デバイスは、熱的制約が比較的緩やかなデイタイムランニングランプや車内用RGB照明の用途に採用されています。低出力インジケーターは、中国ベンダーが1個あたり0.10米ドル未満で提示していることからコモディティ化が進んでおり、利益率を圧迫し、業界再編を促しています。

日亜化学工業のµPLSマイクロLEDライトエンジンは、その方向性を示しています。50~100mWの高出力マイクロLED 1万6,384個を組み合わせることで、1,000ルーメンを超える光量を実現し、路面への投影も可能にしています。GB 4599-2021およびUNECE R112における眩光制御の規制要件により、OEM各社はこのようなアレイの採用を迫られています。中出力のRGB LEDは、電気自動車の車室内で急速に普及しており、50~100個のアドレス指定可能なLEDが、ムード照明、ナビゲーション、充電状態のアラートなどを担っています。スマートヘッドライト向けに1台あたり100~300ピクセルが追加されるにつれ、高出力セグメントが引き続き市場価値の大部分を占めるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 省エネ型自動車用照明への需要の高まり

- 乗用車におけるLEDヘッドランプの普及拡大

- 自動車用照明に関する厳格な安全規制

- アジア太平洋地域における電気自動車生産の急速な拡大

- ASEANにおける現地化されたサプライチェーンがLEDパッケージのコストを削減

- 先進運転支援システム(ADAS)向けスマートピクセルLEDアレイの統合

- 市場抑制要因

- ハロゲン系ソリューションと比較した初期コストの高さ

- 高出力LEDパッケージにおける熱管理の課題

- マクロ経済の不確実性による自動車販売の変動

- 新規参入企業のイノベーションを制限する特許訴訟リスク

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- パッケージ構造別

- SMD(表面実装デバイス)

- CSP(チップ・スケール・パッケージ)

- フリップチップLEDパッケージ

- COB(チップ・オン・ボード)

- 出力クラス別

- 低出力(0.5 W未満)

- 中出力(0.5~1 W)

- 高出力(1 W超)

- 用途別

- 屋外照明

- 室内照明

- センシング/IRアプリケーション

- その他の用途

- 車種別

- 乗用車

- 商用車

- 国別

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- OSRAM GmbH(Ams-OSRAM AG)

- Seoul Semiconductor Co., Ltd.

- Lumileds Holding B.V.

- Samsung Electronics Co., Ltd.

- Cree LED(SGH Group)

- LG Innotek Co., Ltd.

- Everlight Electronics Co., Ltd.

- Lite-On Technology Corporation

- Dominant Opto Technologies Sdn. Bhd.

- Stanley Electric Co., Ltd.

- Rohinni LLC

- Lextar Electronics Corporation

- Toyoda Gosei Co., Ltd.

- EPISTAR Corporation

- TOSPO Lighting Co., Ltd.

- Refond Optoelectronics Co., Ltd.

- ProLight Opto Technology Corporation

- MLS Co., Ltd.(Forest Lighting)

- Lumens Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日