米国の高出力LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States High-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064016

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

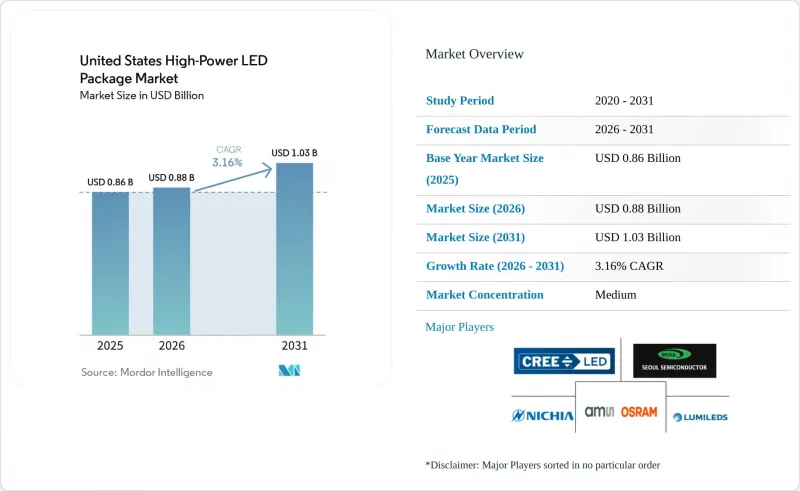

Mordor Intelligenceによると、米国の高出力LEDパッケージ市場規模は、2025年の8億6,000万米ドルから2026年には8億8,000万米ドルに拡大し、2031年までに10億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR3.16%で成長すると見込まれています。

本レポートは、出力範囲(1W~3W、3W~10W、10W以上)、アーキテクチャ(シングルダイパッケージ、マルチダイパッケージ、COBなど)、および用途(一般照明、自動車用照明、ディスプレイおよびバックライトなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国高出力LEDパッケージ市場の動向とインサイト

園芸用照明における小型高出力LEDの採用急増

環境制御型農業において、壁コンセント効率が80%を超えるコンパクトなLEDパッケージへの移行が、垂直農法の経済性を再構築しています。これらの先進的なパッケージは、2,000µmol m-2s-1を超える光合成光子束密度を実現し、第2世代のエミッターは現在、4.1µmol J-1という驚異的な数値を達成しています。その結果、生産者は必要な照明器具の数を減らし、効率の向上により空調負荷を低減でき、18ヶ月未満の投資回収期間を実現できるため、高性能LEDは持続可能な屋内農業の基盤となっています。

商業ビルにおける改修需要を牽引するエネルギー効率規制

米国エネルギー省は、汎用ランプについて1ワットあたり45ルーメンという最低基準を設定しています。カリフォルニア州では、タイトル24のオープンADR規則と、広範な電力会社のリベート制度が相まって、州人口の78%にインセンティブを与えることに成功しました。これらの措置により、ネットワーク化された照明器具への移行が大幅に促進されています。こうした先進的な照明器具には、現在、デマンドレスポンス機能を備えた3~10ワットのパッケージが一般的に組み込まれています。この変化により、2026年6月にセクション179D控除が期限切れとなる見込みであっても、初期費用の回収がより迅速に行えるようになっています。

10Wを超える場合の熱管理課題が信頼性を制限

10ワットの閾値を超えるパッケージは、窒化アルミニウム(AlN)や窒化ケイ素(Si3N4)のような高度な基板がなければ放熱が非線形になるため、重大な熱管理上の課題に直面します。これらの基板がない場合、接合部温度の上昇により、10°C上昇するごとに発光効率が約5%低下する恐れがあり、これは要求の厳しい用途における性能を直接損なうことになります。また、この熱的ストレスは長期的な信頼性も損ない、LM-80試験では望ましい50,000時間のL90寿命を予測できないことが多いため、基板の選択は効率と耐久性の両方を決定づける重要な要素となります。

セグメント分析

2025年時点で、1W~3Wのパッケージは、成熟したフットプリントと価格競争力を重視するダウンライトやトロファーに支えられ、米国の高出力LEDパッケージ市場シェアの48.77%を占めました。しかし、成長は上位クラスへとシフトしています。垂直農法やマトリックス式ヘッドランプが優れた光子密度を求めるため、10W超の帯域は2031年までCAGR3.58%の軌道に乗っています。10W超クラスの米国高出力LEDパッケージ市場規模は、窒化アルミニウム基板に伴う40~60%の材料コスト上昇を相殺するプレミアム価格設定の恩恵を受けています。

カリフォルニア州やアリゾナ州の環境制御型栽培業者は、発光効率がわずか1パーセントポイント向上するだけで年間エネルギーコストを8,000~1万2,000米ドル削減できるため、より高い設備投資を許容しています。自動車OEMメーカーも同様の動向を示しており、テスラの2026年型マトリックスシステムでは、数十個の高輝度ダイを採用してグレアのない光束を実現していますが、これは低ワット数のデバイスでは不可能な機能です。したがって、高導電性基板を確保し、AEC-Q102規格を満たすことができるサプライヤーは、汎用パッケージメーカーを凌駕しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界サプライチェーン分析

- 市場促進要因

- 園芸用照明における小型高出力LEDの採用急増

- 商業ビルの改修需要を牽引する省エネ規制

- 高熱伝導性基板のコスト低下

- フリップチップアーキテクチャの進歩による高ルーメン密度の実現

- 自動車用アダプティブヘッドランプ規制(FMVSS-108の更新)

- 街路照明におけるスマート制御と高出力LEDモジュールの統合

- 市場抑制要因

- 10 Wを超える場合の熱管理の課題:信頼性の限界

- CSPおよびフリップチップパッケージをめぐる特許訴訟リスク

- 窒化ガリウムウエハー価格の変動

- OLEDの普及によるLCDバックライトの買い替えサイクルの鈍化

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 1 W~3 W

- 3 W~10 W

- 10 W超

- アーキテクチャ別

- シングルダイ・パッケージ(SMD/ディスクリート)

- マルチダイ・パッケージ(SMD)

- COB(チップ・オン・ボード)

- その他(CSP、フリップチップ、ハイブリッドモジュール)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 特殊/ニッチ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- Cree LED, an SGH Company

- Lumileds Holding B.V.

- Osram Opto Semiconductors GmbH

- Seoul Semiconductor Co., Ltd.

- Samsung Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- Everlight Electronics Co., Ltd.

- Luminus Devices, Inc.

- Bridgelux, Inc.

- Lite-On Technology Corporation

- Toyoda Gosei Co., Ltd.

- Epistar Corporation

- Dominant Opto Technologies Sdn. Bhd.

- Edison Opto Corporation

- Citizen Electronics Co., Ltd.

- ProPhotonix Limited

- Crystal IS Inc.

- TT Electronics plc

- Advanced Optoelectronic Technology Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日