欧州の高出力LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe High-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064015

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

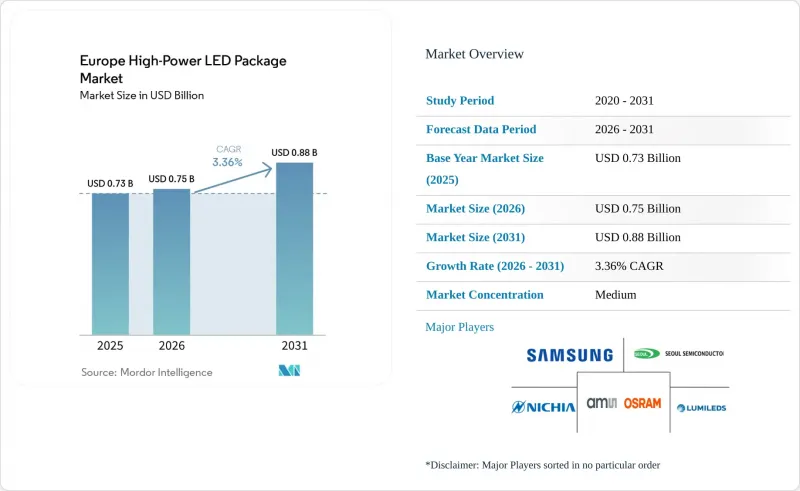

Mordor Intelligenceによると、欧州の高出力LEDパッケージ市場規模は2025年に7億3,000万米ドルと評価され、2026年の7億5,000万米ドルから2031年までに8億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは3.36%となる見込みです。

本レポートは、出力範囲(1W~3W、3W~10W、10W以上)、アーキテクチャ(シングルダイパッケージ、マルチダイパッケージなど)、用途(一般照明、自動車用照明、ディスプレイおよびバックライトなど)、および国(英国、ドイツなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の高出力LEDパッケージ市場の動向とインサイト

高出力パッケージの$/lm(ルーメン単価)の急激な低下

中国における窒化ガリウムウエハーの供給過剰と、蛍光体変換効率の向上とが相まって、高出力LEDパッケージの価格は年間約15%下落しています。欧州の照明器具メーカーは、発光素子の数を減らし、より明るい素子を採用した設計への転換を進めており、これにより部品コストは削減される一方、サプライヤーの利益率は縮小しています。蛍光体の知的財産(IP)を保有する垂直統合型ベンダーは、ウエハー価格の変動を吸収できますが、一方、汎用アセンブラーは即座にコモディティ化に直面しています。2025年2月に発売されたLumileds社のLUXEON HL2X-Vは、接合部温度85℃で200 lm/Wを実現し、産業用ハイベイ照明の改修におけるシステムコストを低減することで、この変化を如実に示しています。調達部門は、表面上の発光効率よりも「1ルーメンあたりのコスト」という指標を重視する傾向が強まっており、契約サイクルの短縮や設計変更の加速につながっています。

中国と日本における自動車用LEDの普及率の急上昇

中国の乗用車におけるLEDの普及率は2025年に70%を超え、日本では2025年3月に超薄型ヘッドランプ用マイクロLEDアレイが認可されました。欧州の自動車メーカーは現在、EUの安全基準を満たし、プレミアムグレードの差別化を図るため、これらのアーキテクチャを導入しており、チップオンボード(COB)モジュールが地域のサプライチェーンに組み込まれています。フォルビア傘下のヘラは、EVのエネルギー消費を40%削減する窒化ガリウム・オン・炭化ケイ素パッケージを背景に、2023年の照明部門の売上高が30億ユーロ(33億9,000万米ドル)に達し、欧州のプレミアムヘッドランプ市場で25%のシェアを獲得したと発表しました。しかし、アジアのコスト基準が欧州での交渉の枠組みとなっており、サプライヤーは、より厳格なビニング基準や信頼性指標を満たしつつ、アジア太平洋地域のユニット経済性に合わせることを余儀なくされています。

激しい競合による利益率の低下

稼働率85%超で操業する中国のファウンダリは、欧州価格を最大30%下回る価格設定を行い、粗利益率を持続可能な水準以下に圧迫しています。2025年8月にルミレッズが三安光電(San'an Optoelectronics)に2億3,900万米ドルで売却された事例は、上流工程のウエハー統合がもたらす生存上の優位性を如実に示しています。そのため、欧州のベンダーは、AEC-Q102認定の自動車用パッケージ、園芸用スペクトル、超高CRIの博物館用モジュールといったニッチ市場へと撤退しています。しかし、生産量の減少は固定費の吸収を制限し、利益率への継続的な圧力と防衛的な統合という悪循環を生み出しています。

セグメント分析

10W超のパッケージは、2031年までCAGR3.98%で拡大しており、現在欧州の高出力LEDパッケージ市場を独占している低出力クラスを上回っています。2025年に47.13%のシェアを占めた1W~3Wの帯域は、コストと形状の親和性が購入の決め手となる一般照明の改修用途において、依然として人気があります。しかし、2025年までに大規模な倉庫やオフィスの大半でLEDへの切り替えが完了し、現在は交換サイクルに入っているため、成長は鈍化しています。3W~10Wクラスのパッケージは、自動車のデイタイムランニングランプや街路灯に対応しており、ルーメン出力と管理可能な熱負荷のバランスを取っています。

GaN-on-SiC基板および二相式ベーパーチャンバーにおける技術的ブレークスルーにより、200 W/cm2の光束下でも接合部温度を125°C以下に抑えることが可能となり、10 Wを超えるモジュールがスタジアムの投光照明や港湾クレーン用照明器具に普及しつつあります。Lumileds社のLUXEON HL2X-Vは、この変化を象徴する製品であり、12%高い発光効率と低減された熱抵抗を両立させています。IEC 62471規格では、青色成分の多いスペクトルに対する駆動電流の上限が規定されており、これが絶対効率に制限を課すため、サプライヤーは目標輝度を維持しつつリスクグループ1の要件を満たすよう、蛍光体配合を調整しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高出力パッケージの$/lmの急激な下落

- 中国および日本における自動車用LEDの普及率の急上昇

- ASEAN全域におけるエネルギー効率化の義務化

- 産業用照明のハイベイLED照明への更新

- 10 W以上のパッケージを実現する熱管理技術の飛躍的進歩*

- GaN-on-SiC LEDファウンダリに対するインドのPLIインセンティブ*

- 市場抑制要因

- 激しい競合による利益率の低下

- 不安定なサファイア基板の供給

- 駆動電流を制限する光生物学的安全基準

- 不十分な使用済み製品のリサイクル体制*

- 規制情勢

- マクロ経済要因の影響

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 1 W~3 W

- 3 W~10 W

- 10 W超

- アーキテクチャ別

- シングルダイ・パッケージ(SMD/ディスクリート)

- マルチダイ・パッケージ(SMD)

- COB(チップ・オン・ボード)

- その他(CSP、フリップチップ、ハイブリッドモジュール)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 特殊/ニッチ

- 欧州別

- 英国

- ドイツ

- フランス

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corporation

- ams-OSRAM AG

- Seoul Semiconductor Co., Ltd.

- Lumileds Holding B.V.

- Samsung Electronics Co., Ltd.

- Cree LED, Inc.

- Everlight Electronics Co., Ltd.

- LG Innotek Co., Ltd.

- Lextar Electronics Corporation

- Broadcom Inc.

- Brightek Optoelectronic Co., Ltd.

- Dominant Opto Technologies Sdn. Bhd.

- Stanley Electric Co., Ltd.

- Lite-On Technology Corporation

- Refond Optoelectronics Co., Ltd.

- Hongli Zhihui Group Co., Ltd.

- NationStar Optoelectronics Co., Ltd.

- TDK Electronics AG

- Wurth Elektronik GmbH & Co. KG

- Vishay Intertechnology, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日