高薬理活性原薬(API):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High Potency APIs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064008

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

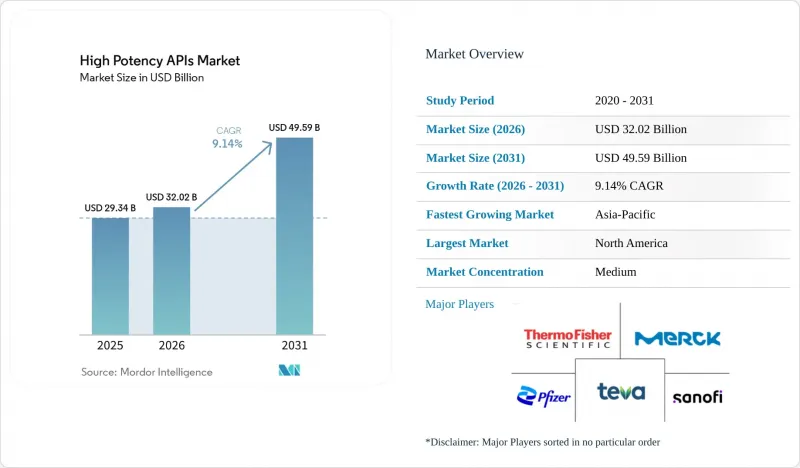

Mordor Intelligenceによると、高薬理活性原薬(API)市場の規模は、2025年に293億4,000万米ドル、2026年に320億2,000万米ドルとなり、2031年までに495億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR9.14%で成長すると見込まれています。

本レポートは、製品タイプ(革新的な高薬理活性原薬(API)およびジェネリック高薬理活性原薬(API))、用途(腫瘍学、ホルモン障害など)、合成経路(合成高薬理活性原薬(API)およびバイオテクノロジー高薬理活性原薬(API))、製造業者タイプ(自社製造業者および受託製造業者)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高薬理活性原薬(API)市場の動向とインサイト

慢性疾患および腫瘍性疾患の有病率の増加

がん関連のAPIはすでに全体需要の73.23%を占めており、2024年のFDAによる新規分子実体(NME)承認の28%が高薬理活性カテゴリーに分類されました。セマグルチドのような新興の代謝性疾患向けブロックバスターは、2024年に1億3,890万米ドルの売上を記録し、腫瘍学以外の分野でも商業的な勢いを見せました。抗体薬物複合体(ADC)に含まれる細胞毒性ペイロードには、10µg/m3未満の職業曝露限界値が要求されるため、小規模な工場では対応できない高封じ込め施設が必須となります。世界の高齢化により慢性疾患の有病率はさらに上昇し、治療期間も長期化しているため、APIのベースライン需要量は増加しています。迅速承認プロセスの導入により開発サイクルが短縮され、スポンサーは臨床計画の初期段階で、適切な製造枠を確保することが求められています。

受託開発・製造機関(CDMO)の拡大

高リスクなプロセスを外部委託することを好むスポンサーの傾向に後押しされ、世界のCDMOセグメントは成長が見込まれています。社内に封じ込めインフラを持たない中小のバイオテクノロジー企業が、現在HPAPIのアウトソーシング量の大部分を占めており、サービスプロバイダーの受注残高をさらに押し上げています。『BIOSECURE法』は、米国企業に対し2032年までに中国のCDMOとの関係を断つことを義務付けており、インドや欧州のベンダーに向けて新たな需要を生み出しています。AurigeneやAragen Life Scienceといったインドの企業は、2024年に二桁の問い合わせ急増を報告しました。したがって、専門CDMOは、細胞毒性試験施設、連続フローユニット、および労働衛生研究所を並行して拡充する必要があります。Lonzaは、この動向に合わせてリソースを調整するため、専門モダリティ部門を含む3つの事業部門へと再編しました。

厳格な世界の規制および労働安全基準

2025年1月に発効するEMAの改定「変更規制」では、承認後の変更に対するより詳細なバリデーション記録が求められ、文書作成のリードタイムが長期化しています。米国OSHAの危険薬物に関する指令では、多段階のエアロックや専用のPPEが義務付けられており、従来の医薬品と比較して生産効率が最大15%低下しています。2024年8月から施行されるPIC/S附属書1は、無菌封じ込め工程に品質リスク管理を組み込むものであり、既存工場での改修プロジェクトを余儀なくしています。中国におけるスパイ防止法の拡大により、一部の欧州検査機関が現地監査を停止しており、中国産中間体の出荷遅延のリスクが生じています。これらの要因が相まって、コンプライアンス予算は膨らみ、確立された規制対応チームを持つ既存企業が有利な立場に立っています。

セグメント分析

2025年の収益の大部分は革新的な化合物によって生み出され、61.89%を占めました。これは、高い固定費を相殺できる高収益をもたらす特許保護資産によるものです。FDA承認の継続的な流入(2024年は50件の新規分子(NME)、そのうち91%が低分子化合物)が、イノベーションのパイプラインを維持しています。ファースト・イン・クラスの資産を支援するCDMOは、複数年にわたる独占権パッケージを交渉し、生産能力の収益化を確実なものにしています。

ジェネリックHPAPIは規模は小さいもの、ブロックバスター級のがん治療薬の特許期限切れに伴い、2031年までCAGR11.18%で成長する見込みです。Aarti Pharmalabsのような専門メーカーは、2023-24会計年度に54種類のAPIを商品化しており、封じ込め性能を損なうことなく複雑なプロセスを再現する能力が成熟しつつあることを示しています。

2025年の支出の72.53%を占めたのがオンコロジー分野であり、これは本質的に堅牢な封じ込めを必要とする細胞毒性薬剤の投与要件を反映しています。ロンザのスイス・シュタインキャンパスでは、スポンサーの需要に応えるため、ADCの生産能力拡張が繰り返し行われています。

緑内障およびより広範な眼科分野は、規模こそ比較的小さいもの、2031年までのCAGRが12.61%と最も高い勢いを示しています。これは、2025年10月のPDUFA(新薬審査料法)期限を控え、FDAによる新薬承認申請(NDA)の受理を確保したGlaukos社のEpioxaのような次世代徐放性インプラントに支えられています。

地域別分析

北米は総売上高において圧倒的なシェアを占めており、充実したイノベーター企業エコシステムと先進的な規制環境を背景に、2025年の需要の39.62%を占めています。ファイザーによる4億6,500万米ドル規模のカラマズー工場拡張は、国内でのAPI製造能力に対する同社の揺るぎないコミットメントを裏付けています。CARES法による資金援助や州レベルのインセンティブが資本負担の一部を相殺する一方、BIOSECURE法の2032年という期限が、さらなる生産の国内回帰を加速させています。カナダがFDAのCGMP基準に準拠していることで、国境を越えた円滑な流通が可能となっており、ピラマル・ファーマ・ソリューションズは最近、オーロラ拠点のHPAPI生産能力拡大に向け2,500万カナダドルを投じました。高薬理活性原薬(API)市場では、北米の既存施設をAnnex 1およびOSHAの改訂基準に適合させるためのブラウンフィールド改修が引き続き行われています。

アジア太平洋地域は、2031年までの年間平均成長率(CAGR)が10.32%と、地域別で最も高い伸びを示しています。インドのCDMOセクターは、欧米スポンサーの多角化によって牽引されています。ハイデラバードとヴィシャカパトナムでの施設増設は、インドの生産連動型インセンティブ制度に支えられ、細胞毒性薬剤およびペプチド合成を主軸としています。中国はコスト面での優位性を維持していますが、「反スパイ法」の施行に伴いコンプライアンス上の課題に直面しており、一部の多国籍企業は供給源の分散化を進めています。シンガポールのバイオ医薬品イニシアチブや韓国の規制調和により、アジア太平洋地域(APAC)は多模態HPAPIハブとしての地位をさらに強固なものとしています。

欧州は、特に複雑なバイオ医薬品やコンジュゲートにおいて、依然として極めて重要な製造拠点です。EMA(欧州医薬品庁)の「変更規制」は手続きの明確化を図り、EU全域にわたるライフサイクル管理を容易にしています。EU域外でありながら深く統合されているスイスには、欧州の抗体薬物複合体(ADC)生産の中核を担うロンザ社の旗艦拠点があります。欧州委員会の「重要医薬品法」は、戦略的支援の対象となる270種類の原薬を指定しており、工場の改修や生産能力拡大に向けた助成金の道を開いています。魅力的な電力価格のヘッジや経験豊富な労働力により、西欧の施設は、運営コストが高いにもかかわらず競争力を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患およびがん疾患の有病率の増加

- バイオ医薬品の研究開発投資の拡大

- 受託開発・製造機関(CDMO)の拡大

- 標的療法および個別化療法への需要の高まり

- 高封じ込め製造における技術的進歩

- 国内API生産に向けた政府のインセンティブとリショアリング施策

- 市場抑制要因

- 多額の資本および運営費が必要

- 世界の厳格な規制および労働安全基準

- 特殊な原材料および設備における限られた供給業者への依存

- 高薬理活性医薬品製造施設における熟練労働力の不足

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 革新的なHPAPI

- ジェネリックHPAPI

- 用途別

- オンコロジー

- 内分泌疾患

- 緑内障

- その他の用途

- 合成経路別

- 合成HPAPI

- バイオテクノロジーHPAPI

- メーカー別

- 専属メーカー

- マーチャント・マニュファクチャラー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie

- Merck KGaA

- Corden Pharma

- Pfizer, Inc.

- Sanofi-EUROAPI

- SK Biotek

- Sun Pharma

- Teva

- Thermo Fisher Scientific, Inc.

- Viatris

- Lonza

- WuXi AppTec

- Cambrex

- Dishman Carbogen Amcis

- Piramal Pharma Solutions

- Sterling Pharma Solutions

- Siegfried Holding

- Evonik Health Care

- Novasep(Seqens)

- Delpharm

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日