クラインフェルター症候群治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Klinefelter Syndrome Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063999

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

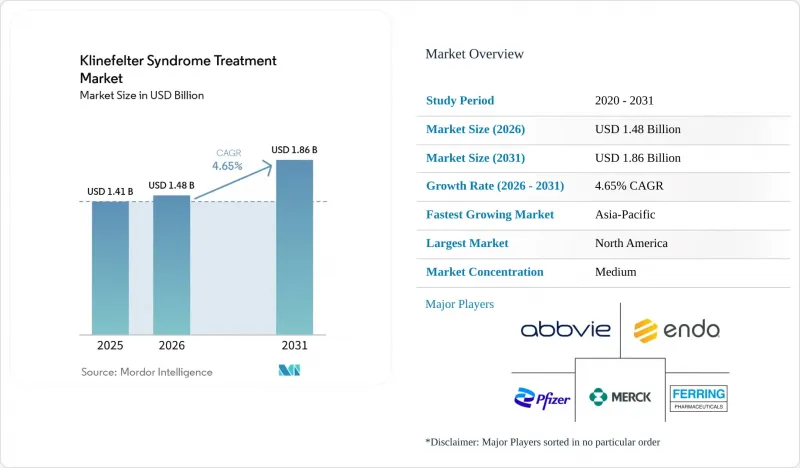

Mordor Intelligenceによると、クラインフェルター症候群の治療市場規模は2025年に14億1,000万米ドルと評価され、2026年の14億8,000万米ドルから2031年までに18億6,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.65%となる見込みです。

本レポートは、治療の種類(TRT、不妊治療、支持療法、外科的治療)、投与経路(注射剤、経皮剤、経口/頬粘膜剤、経鼻剤、埋込型)、エンドユーザー(病院、内分泌クリニック、不妊治療クリニック、在宅ケア、その他)、年齢層(小児、青年、成人)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。予測値は金額(米ドル)で表示されています。

世界のクラインフェルター症候群治療市場の動向と洞察

医療従事者および患者の意識向上による早期診断

クラインフェルター症候群治療市場は、このほど一般的な疾患にしては異常に大きい診断のギャップによって引き続き形作られています。生涯を通じて特定される患者は50%未満であり、診断の中央値は依然として28歳から31歳の間に集中しています。この診断の遅れは重大な問題です。なぜなら、多くの男性が不妊検査の過程で初めて治療を受けることになり、それによってホルモン療法、骨保護、代謝の経過観察、および不妊治療計画といった、本来なら数年前に開始できたはずの措置が遅れてしまうからです。2024年以降、電子カルテやホルモンプロファイルを活用した機械学習アプローチが一般診療現場での実用的な早期発見に近づいたことで、診断ツールキットは改善されました。これにより、症例発見のタイミングが、専門医への遅い紹介から早期段階へと移行しつつあります。

クラインフェルター症候群の治療市場は、診断が早期に行われるほど恩恵を受けます。なぜなら、早期に特定された患者は、糖脂質コントロールが良好で、骨の健康状態がより強く、生殖可能な期間がより長く確保されるため、長期にわたるより集中的な治療の継続が可能になるからです。日本における小児向けガイドラインの更新や、欧州の医療機関における不妊関連の症状への注目度の高まりも、患者の治療経過を前進させています。特に、以前は治療開始が大幅に遅れていた思春期の患者において顕著です。この動向は、出生前および小児期の遺伝子スクリーニングの拡大によっても強化されています。なぜなら、診断を受けた小児や思春期の患者は、成人して不妊症が現れてからクラインフェルター症候群の治療市場に参入するのではなく、体系的なモニタリングを経て生涯にわたるケアに移行する可能性が高いからです。

経口および長時間作用型テストステロン製剤による服薬順守の向上

この市場は、テストステロン療法が長年抱えてきた商業的な課題の一つ、すなわち治療が不便であったり医療機関への通院に依存していたりする場合に生じる治療継続性の低さに対処する製剤の進歩によって恩恵を受けています。2025年7月、FDAはKYZATREXの処方情報を改訂し、血圧上昇に関するボックス警告を削除しました。これにより、成人性性腺機能低下症の管理における広範な処方に対する大きな障壁が取り除かれました。XYOSTEDもまた、在宅治療への移行を示す重要な事例であり続けています。その皮下自己注射剤の剤形は週1回の自己投与を可能にし、添付文書の更新により、診療所での注射ルーチン回避を望む患者にとって好ましい治療プロファイルが維持されたためです。これらの変化は商業的に重要であり、在宅での経口剤や自己注射剤の剤形は、専門の内分泌センター以外の処方医層を拡大し、状態が安定した患者にとって遠隔医療によるフォローアップをより現実的なものにするからです。

クラインフェルター症候群の治療市場は依然として長時間作用型注射剤に大きく依存しており、デンマークの処方追跡データによると、非経口製剤がテストステロン使用の主流であり続けています。これは、新しい剤形が空白のカテゴリーに参入するのではなく、根強い習慣に課題していることを意味します。それでも、通院や診療予約、治療計画の複雑さを軽減するあらゆる取り組みは服薬順守の向上につながり、服薬順守の向上は、クラインフェルター症候群の治療市場における生涯にわたるホルモン療法の商業的価値を直接高めることになります。

不妊治療および多職種連携ケアにおける高額な自己負担費用

患者が不妊治療、専門医の診察、長期的なモニタリングの費用を自己負担しなければならない場合、市場は依然として潜在的な需要を失っています。なぜなら、反復周期を考慮する前から、包括的なケアモデルは高額だからです。強力な償還制度がない市場は最大の制約に直面しています。マイクロTESE、ICSI、ホルモン療法、画像診断、および多専門分野にわたる診察は、中所得世帯にとって長期的に維持することが困難だからです。これは特に大きな制約となります。なぜなら、現在臨床的に推奨されるモデルは、単なる処方箋の発行にとどまらず、内分泌学、泌尿器科、遺伝学、心理学、そして心代謝系のフォローアップにまで及んでいるからです。その結果、包括的なケアは依然として三次医療機関に集中したままであり、多くの患者は、メタボリックシンドローム、骨粗鬆症、生殖に関する問題に対して、連携のとれた管理ではなく、断片的または一時的な治療しか受けられていないのが現状です。

また、この市場は不妊治療とテストステロン投与の順序に関する問題によっても制約を受けています。早期のテストステロン使用は残存する精子形成を抑制する可能性があるため、臨床医や家族は、ある治療を維持するために別の治療を遅らせるようなタイミングの判断を迫られるからです。さらに、疾患特異的なパイプラインは依然として乏しいため、ほとんどの商業活動は、保険者とのより強力な連携を正当化できるような広範な専用イノベーションの波ではなく、適応されたテストステロン製剤や不妊治療技術に依存したままとなっています。

セグメント分析

2025年時点で、テストステロン補充療法(TRT)はクラインフェルター症候群治療市場の45.1%を占めており、診断された患者のほとんどが長期的な性腺機能低下症の管理のために最終的にホルモンサポートを必要とするため、TRTは主要な治療カテゴリーとしての地位を維持しました。TRTの中では、長時間作用型注射用テストステロンが依然として臨床の中心的な位置を占めていますが、経口および皮下投与の選択肢が増加することで、処方医層が広がり、医療機関に依存した投与の必要性が低下しています。経皮吸収型ゲルは、思春期の開始において重要な役割を果たし続けています。これは、柔軟な用量漸増が、大量のデポ製剤による曝露よりも、思春期のホルモン誘導の漸進的な性質に適しているためです。経鼻用テストステロンおよび埋込型ペレットは依然としてニッチな領域にとどまっていますが、異なる投与パターンや服薬遵守の支援を必要とする患者にとって、治療の選択肢を広げるのに役立っています。クラインフェルター症候群の治療市場には、言語や神経発達上の問題が患者の治療経過を通じて依然として一般的であるため、継続的な需要を生み出す支持療法や発達支援療法も含まれています。

不妊治療の市場規模は、2026年から2031年にかけてCAGR7%で拡大すると予測されており、収益基盤は小さいもの、最も急速に拡大する治療カテゴリーとなります。この成長は、マイクロTESEとICSIの普及、精子採取前のホルモン最適化の広範な実施、および患者の治療過程の早期段階におけるより充実した不妊カウンセリングと密接に関連しています。同周期での新鮮精子使用に代わる臨床的に実用可能な選択肢として凍結保存を支持するエビデンスは、スケジュールの調整上の摩擦を軽減し、不妊治療プログラムが、手技の緊急性が低い患者をより多く受け入れることを可能にします。外科的ケアや併存疾患の管理は、特に不妊検査によって、協調的な介入を必要とする広範な内分泌および生殖に関するニーズが明らかになった場合、手技に基づく収益のさらなる層を追加します。その結果、クラインフェルター症候群の治療市場において、不妊治療がTRTに取って代わるのではなく、継続的なホルモン治療の前または並行して高付加価値の段階を追加することで、生涯にわたるケアの連鎖を拡張することになります。

2025年のクラインフェルター症候群治療市場規模において、注射剤は49.2%を占めました。これは、通院頻度を抑えつつ安定したホルモン曝露を実現する、ウンデカノエート型テストステロンやその他のデポ製剤に対する長年の選好を反映しています。この投与経路は、特に北米や欧州において、長期作用型筋肉内療法の処方実績が長く、明確なモニタリング手順が確立されていることから、医療機関の内分泌診療に深く根付いています。この投与経路の持続力は、医師の慣れにも起因しています。なぜなら、デポ療法で状態が安定した患者については、利便性や忍容性が問題とならない限り、治療法を変更する圧力は低くなるからです。したがって、クラインフェルター症候群治療市場では、多くの成人患者、特に専門医の診療ルートを通じて治療を開始するのが遅れた患者にとって、依然として注射剤がデフォルトの投与経路となっています。この定着した基盤があるため、新しい患者層が在宅治療オプションに強い関心を示しているとしても、投与経路の構成は急激ではなく、徐々に変化していくでしょう。

経口および頬粘膜吸収型のテストステロン製剤は、2031年までCAGR6.5%で成長すると予測されており、これはクラインフェルター症候群治療市場において最も急速に成長している投与経路となります。KYZATREXはこの変化を後押ししました。2025年の適応症の拡大により、同製品の処方プロファイルが改善され、より幅広い臨床現場において経口療法が検討しやすくなったためです。経皮吸収型製品は、小児から成人への移行期ケアにおいて安定した地位を維持しています。この領域では、より細かい用量調整が有用であり、治療開始もより慎重に行われる傾向があります。鼻腔内投与のテストステロン製剤は、デポ製剤への曝露や注射による不快感を避けたい患者に支持されています。一方、投与間隔が非常に長く治療の継続性を高める点で、埋込型ペレット製剤は依然として重要な位置を占めています。将来的には、利便性、柔軟性、および在宅使用がクラインフェルター症候群治療市場においてより大きなシェアを占めるようになる可能性がありますが、その成長は注射剤の優位性を排除するものではなく、それを基盤として築かれていくものと考えられます。

地域別分析

2025年時点で、北米はクラインフェルター症候群治療市場の45.2%を占めており、最大の地域貢献者となっています。これは、米国においてテストステロンの使用率が高く、不妊治療のインフラが整備されており、新しい経口剤や自己注射剤の導入が早期に進んでいるためです。2025年のKYZATREXに対するFDAの適応拡大およびXYOSTEDの継続的な位置づけは、処方に対する信頼感を高め、特定の成人患者にとって在宅を中心としたフォローアップをより実用的なものにしています。米国は、製品供給が最も充実しており、内分泌学、生殖医療、遠隔医療の各チャネルが最も強固に連携しているため、クラインフェルター症候群治療市場における中核的な国としての地位を維持しています。カナダは体系的な紹介制度を通じて市場を支えていますが、メキシコは希少疾患への支援が限定的で治療強度も低いため、市場シェアは比較的小さくなっています。

欧州は、確立された臨床ガイドライン、厳格なフォローアップ基準、および診断を受けた患者を継続的にケアする償還制度に支えられ、クラインフェルター症候群治療市場において第2位の規模を誇る地域です。フランスとドイツは、ホルモン療法の償還と専門医へのアクセスが長期管理における中断リスクを低減させるため、この地域により予測可能な治療基盤をもたらしており、特に際立っています。また、無精子症を伴うクラインフェルター症候群の患者においてマイクロTESEがより一般的になるにつれ、ドイツ、英国、フランス、イタリア、スペインの各国の不妊治療センターも、同地域の役割を強化しています。早期の生殖能力評価と長期的な内分泌モニタリングへの継続的な注目が、欧州の臨床的立場を強化しており、これらはいずれもクラインフェルター症候群治療市場における生涯治療の深度を高めています。

アジア太平洋地域は、2026年から2031年にかけてCAGR5.8%で成長すると予測されており、クラインフェルター症候群治療市場において最も成長の速い地域となる見込みです。日本はその成長の中心的な役割を担っています。2025年の小児内分泌ガイドラインにより、体系的な思春期モニタリングとホルモン療法の早期開始が正式に定められ、従来の診療慣行に比べて数年早く患者を治療に導くことが可能になったためです。東アジア全域では、出生前および小児期のスクリーニングの拡大により、早期の治療開始が徐々に進んでいます。一方で、診断が十分に行われていない多数の成人患者が存在しており、将来的に治療へ移行する余地は依然として大きく残されています。中東・アフリカ地域は、クラインフェルター症候群治療市場においてまだ発展途上の段階ですが、GCC諸国における不妊への意識の高まりや専門医療センターの拡大により、早期治療への需要が生まれています。南米では、ブラジルやアルゼンチンの都市部を中心に、依然として費用面の障壁や政策支援の不足に直面しており、生殖医療の体制は改善しているもの、治療の普及には限界があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療従事者と患者の意識向上による早期診断

- 経口および長時間作用型テストステロン製剤による服薬順守率の向上

- マイクロTESEとICSIの併用による不妊治療の成功率向上

- 保険適用範囲の拡大と希少疾患政策への支援

- 出生前および小児の遺伝子スクリーニングによる生涯治療対象者の拡大

- 心代謝および骨の健康に関するモニタリングが、長期ケアの強度を高めています

- 市場抑制要因

- 不妊治療および多職種連携ケアにおける高額な自己負担費用

- プライマリケアにおける診断漏れと紹介の遅れが依然として続いている

- テストステロンと生殖能力の順序に関するジレンマ

- 疾患特異的なイノベーションパイプラインの不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 治療タイプ別

- テストステロン補充療法

- 注射用テストステロン

- 経皮的テストステロン

- 経口/頬粘膜用テストステロン

- 鼻腔内投与テストステロン

- 埋込型テストステロン

- 不妊治療

- 治療前のホルモン調整

- 外科的精子採取

- 生殖補助医療

- ドナー精子による治療経路

- 支持療法および発達療法

- 外科的治療および併存疾患の管理

- テストステロン補充療法

- 投与経路別

- 注射剤

- 経皮

- 経口/頬粘膜

- 鼻腔内

- 埋め込み型

- エンドユーザー別

- 病院

- 内分泌科クリニック

- 不妊・泌尿器科センター

- 在宅ケアおよび遠隔医療モニタリング

- その他のエンドユーザー

- 年齢層別

- 子ども

- 思春期

- 成人

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Antares Pharma, Inc.

- Besins Healthcare

- Cook Medical

- CooperSurgical, Inc.

- Endo Pharmaceuticals Inc.

- Ferring Pharmaceuticals

- FUJIFILM Irvine Scientific, Inc.

- Hamilton Thorne Ltd.

- Hikma Pharmaceuticals PLC

- Lupin Limited

- Marius Pharmaceuticals, Inc.

- Merck KGaA/EMD Serono

- Organon & Co.

- Pfizer Inc.

- Sun Pharmaceutical Industries Ltd.

- Tolmar Inc.

- Vitrolife AB

- XY Therapeutics ApS

- ZEISS Microscopy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日