AIベースの感染管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI-based Infection Control Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063992

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

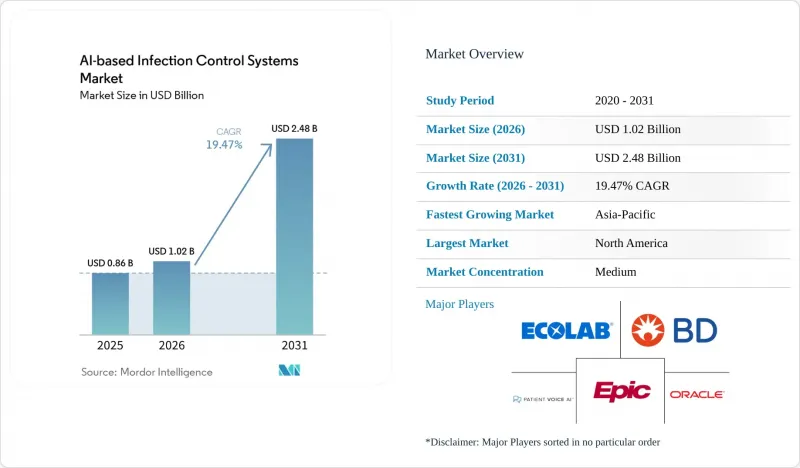

Mordor Intelligenceによると、AIベースの感染管理システムの市場規模は、2025年の8億6,000万米ドルから2026年には10億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR19.47%で推移し、2031年までに24億8,000万米ドルに達すると予測されています。

本レポートは、提供(ソフトウェア、ハードウェア、サービス)、展開モデル(クラウド型、オンプレミス型、ハイブリッド型)、エンドユーザー(急性期病院、長期療養施設、外来手術センター、クリニックおよび専門医療センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIベースの感染管理システムの市場動向とインサイト

増加する院内感染(HAI)および薬剤耐性(AMR)の負担

AIベースの感染管理システム市場の臨床的根拠は、手動によるサーベイランスでは抑制しきれていない負担から始まります。2024年の系統的レビューによると、感染予防担当者は勤務時間のほぼ半分をサーベイランス関連業務に費やしている一方で、ICUにおける院内感染(HAI)の発生率は、世界的に見て新生児病棟の17%から成人集中治療室の68%の範囲に及んでいました。同レビューでは、院内血流感染症の死亡率が10%から20%に達し、生存患者1人あたり約4万米ドルの追加コストが発生することも指摘されており、早期発見の経済的メリットは極めて明白です。公表された研究によると、AIを活用したサーベイランスにより、院内感染の発生率を1.31%から0.58%に低減でき、手作業によるカルテ確認の業務負荷を83.9%削減できることが示されており、これにより病院の購買担当者は、自動化と労働負担の軽減との間に直接的な関連性を見出すことができます。抗菌薬耐性が依然として政策の中心的な焦点であり、国連の目標は2019年のベースラインである495万人の死亡数に連動しており、2030年までに世界の抗生物質消費量が30%以上増加すると予想されていることから、その圧力はさらに高まっています。こうした要因が相まって、AIベースの感染管理システム市場全体において、予測的サーベイランスおよびステュワードシップツールが導入決定の中心に位置づけられています。

厳格化する感染報告義務

規制の強化により、AIベースの感染管理システム市場において、多くの病院にとって調達活動はコンプライアンス上の決定事項となりつつあります。2024年1月以降、CMS(米国医療保険・医療サービスセンター)の「メディケア相互運用性促進プログラム(PIP)」は、対象となる病院およびクリティカル・アクセス病院に対し、抗菌薬の使用および耐性に関するデータをCDC(米国疾病予防管理センター)のNHSN(国立病院監視ネットワーク)に提出することを義務付けています。2024年時点で、病院の73%が自動化と手動の方法を組み合わせてこの要件を満たしていましたが、57%がAUR(抗菌薬使用・耐性)報告を最も困難な公衆衛生報告業務として挙げており、これは手動ワークフローがいまだに機能不全に陥っている箇所を示しています。また、CMSは、HAC削減プログラムの下で、2026会計年度の支払額をHAI関連のパフォーマンスと連動させました。これには、CLABSI、CAUTI、MRSA菌血症、CDI、および術後創部感染の指標が含まれます。2026会計年度のIPPS規則案は、FHIR標準を用いたデジタル品質測定への移行をさらに推進しており、これにより、感染データをリアルタイムで収集、正規化、送信できるプラットフォームの価値が高まるでしょう。

高い導入・検証コスト

AIベースの感染管理システム市場において、コストは依然として現実的な障壁となっています。なぜなら、導入にはライセンシング以上の作業が必要だからです。病院では、感染サーベイランスモデルを日常診療で信頼できるようになるまでに、データ統合作業、ワークフローの再設計、ユーザー研修、そして現地での検証を行う必要があります。デジタル成熟度が低いシステムではその負担はさらに重くなります。ドイツのDigitalRadar 2024における平均スコアが100点満点中42点であることは、資金提供を受けている病院システムであっても、AIを容易に導入するために必要な基盤が依然として欠如している可能性があることを示しています。また、検証も依然として重要な懸念事項です。独立したレビューにより、管理された導入環境以外ではAIの性能が低下する可能性があることが示されており、これにより医療機関は稼働開始後のモニタリングや再トレーニングの予算を確保せざるを得ません。これらの要因により、感染管理の必要性は高いもの、資金や技術スタッフに限りがある中規模病院、地方の施設、リソースの乏しい環境では、意思決定が遅れています。

セグメント分析

2025年時点で、AIベースの感染管理システム市場シェアの67.42%をソフトウェアが占めており、これはハードウェア主導の導入と比較して、分析および監視プラットフォームの拡張性を反映しています。この優位性は、病院の購入傾向も反映しています。なぜなら、ほとんどの医療機関は、物理的なインフラを置き換えるのではなく、既存の電子カルテ(EHR)、検査、薬剤管理システムの上に重ねて利用できるソフトウェア層を好むからです。Wolters Kluwer社のSentri7のような製品は、ソフトウェアが依然として定着している理由を示しています。同プラットフォームは2026年のKLAS評価において感染管理・モニタリング部門で第1位にランクインし、臨床チームにとって実用的なサーベイランスワークフローの価値を裏付けています。また、ソフトウェア中心の構成は、感染予防チームが手作業によるレビュー、報告の負担、反復的なフォローアップ作業を軽減する自動化ツールを優先し続けるという予算の傾向にも合致しています。

AIベースの感染管理システム業界におけるサービスは、2031年までCAGR21.9%で拡大すると予測されており、サービス構成の中で最も急速に成長している分野となっています。この成長は、初期導入後も検証、調整、ワークフローの適応が継続する、異種混在の病院環境にAIを統合するという実務上の課題を反映しています。プロバイダーは、モデルのパフォーマンス維持、アラートを現地の臨床慣行に適合させること、そして変化するコンプライアンス規則に報告結果を一貫して合わせることにおいて支援を必要としているため、マネージドサポートの重要性が高まっています。ハードウェアはAIベースの感染管理システム業界において依然としてサポート層に留まっていますが、VitalacyのGen5ウェアラブルやBioVigilのAccuWashの展開といった製品の刷新は、手指衛生やスタッフの行動監視が主要な使用事例である場面において、バッジ、シンクビーコン、およびセンシングデバイスが依然として重要であることを示しています。

地域別分析

2025年時点で、北米はAIベースの感染管理システム市場シェアの39.23%を占めていました。これは、強固な規制インフラ、NHSN(全米病院感染監視ネットワーク)への報告を行う病院の基盤が広範であること、そして米国を中心としたベンダーエコシステムが存在することを反映しています。この地域の需要は、CMS(米国医療保険・医療サービスセンター)が「相互運用性促進プログラム(PIP)」の下で、2024年1月から対象病院およびクリティカル・アクセス病院に対してAUR(自動感染報告)の報告を義務付けたことを受けて加速しました。2024年までに、病院の73%がすでにAURデータを提出していましたが、57%は依然としてその要件を最も困難な報告業務として挙げており、これが自動化されたサーベイランス・プラットフォームへの需要を直接支えています。北米はまた、確立されたベンダーやリファレンスサイトが密集しているという利点もあり、他の多くの地域に比べて導入が実験的な要素を伴わないというメリットがあります。Sentri7やPremierの臨床サーベイランスツールなどのプラットフォームは、病院が測定可能なワークフローの効率化と、より容易な公衆衛生報告を求めているため、この環境の恩恵を受け続けています。

欧州は、地域内での導入状況にばらつきはあるもの、資金支援、公的デジタルヘルス政策、研究ネットワークが同じ方向に向かっているため、AIベースの感染管理システム市場において依然として重要な位置を占めています。ドイツの「Krankenhauszukunftsgesetz(病院未来法)」は、病院の変革のために500億ユーロ(535億米ドル相当)の基金を創設しましたが、2024年のDigitalRadarにおける平均スコアが100点満点中42点にとどまっていることから、デジタル対応の準備は依然として不十分であることが示されています。RISK PRINCIPEコンソーシアムとシャルテ(Charite)のサーベイランス研究は、相互運用可能なデータパイプラインによって、すでに大規模な院内起因性菌血症のモニタリングが可能であることを示しており、これにより欧州には調査から実用化への強固な架け橋が築かれています。フランスのAP-HPも、2025年半ばまでに約300件の内部AIイニシアチブを実施すると報告しています。一方、EU AI法および欧州ヘルスデータスペースにより、厳格な認証およびデータガバナンス要件を満たすベンダーを中心に成長が集中する可能性が高いです。

アジア太平洋地域のAIベースの感染管理システムの市場規模は、2031年までCAGR23.5%で拡大すると予測されており、最も成長の速い地域ブロックとなる見込みです。この地域の成長は、単に病院内感染(HAI)の負担が表面化していること以上の要因を反映しています。なぜなら、各国政府や医療システムが、より強固な感染症インテリジェンスおよび病院データインフラを構築しているからです。2025年4月に日本が「日本保健安全保障研究所」を設立したことは、より一元化された感染症インテリジェンスの枠組みを構築することで、この方向性を後押しするものです。一方、病院レベルでのAI導入準備状況も並行して改善し続けています。インドやその他のアジアの新興市場では、ICUの感染率が依然として高く、完全な電子カルテ(EHR)統合がまだ実現していない状況下では、より軽量な監視ツールが魅力的となるなど、異なる需要パターンが見られます。中東・アフリカおよび南米は、AIベースの感染管理システム市場において依然として小規模なシェアにとどまっていますが、病院のデジタル化、GCC(湾岸協力理事会)諸国における医療インフラへの投資、そしてブラジルなどの国々での公共ネットワークの段階的な近代化に伴い、成長が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する院内感染(HAI)および薬剤耐性(AMR)の負担

- 感染報告義務の強化

- EHRおよび臨床データの相互運用性の拡大

- クラウド型監視システムの導入拡大

- 感染予防担当者の不足

- プライバシー保護型アンビエントセンシングの導入

- 市場抑制要因

- 導入および検証コストの高さ

- データプライバシーおよびサイバーセキュリティに関する懸念

- ワークフローの統合と相互運用性のギャップ

- アラート疲労とモデルの汎化能力の限界

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- ハードウェア

- サービス

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 急性期病院

- 長期ケア施設

- 外来手術センター

- 診療所および専門医療センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ascom Holding AG

- BioVigil Hygiene Technologies LLC

- Becton, Dickinson and Company

- Baxter International Inc.

- Cognosos, Inc.

- Epic Systems Corporation

- Ecolab Inc.

- GOJO Industries, Inc.

- Inovalon Holdings, Inc.

- Kontakt.io, Inc.

- Oracle Corporation

- Sonitor Technologies

- Softgent SRL

- SwipeSense, Inc.

- Premier, Inc.

- PatientVoice AI, Inc.

- Vitalacy, Inc.

- Wolters Kluwer N.V.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日