感染監視ソリューション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Infection Surveillance Solutions - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1849994

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

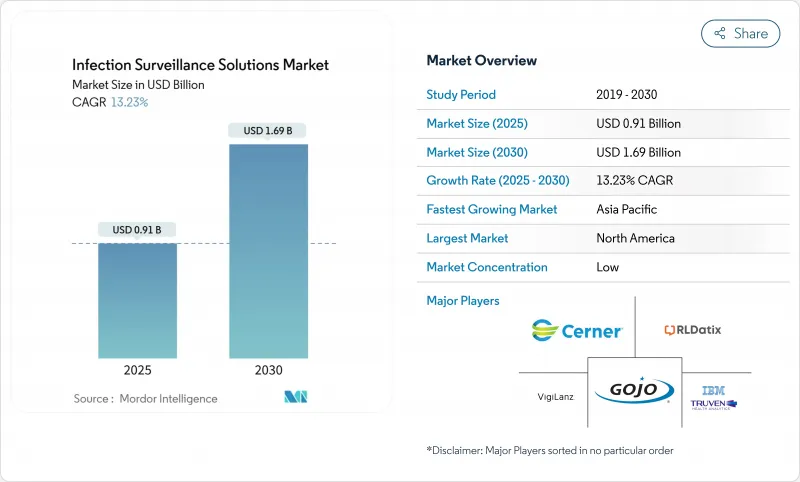

感染監視ソリューションの市場規模は2025年に9億1,000万米ドル、2030年には16億9,000万米ドルに達すると予測されており、パンデミック時に学んだデジタル感染制御ワークフローをヘルスケアプロバイダーが制度化することで、CAGRは13.2%となります。

医療関連感染(HAI)データの電子提出を義務付ける米国とEUの新たな規則、価値に基づく償還の厳格化、敗血症の検出時間を短縮するAIベースの早期警告アルゴリズムの急速な普及が拡大を後押しします。病院は、呼吸器疾患の報告に関連するCMSの罰則を回避するために支出を加速させ、小規模施設は、2024年のチェンジヘルスケアの侵害に続くサイバーセキュリティの恐怖にもかかわらず、資本予算を削減するクラウドサブスクリプションに引き寄せられます。ベンダーは、EHRとの相互運用性、HL7-FHIRへの対応、組み込まれた予測分析で差別化を図っており、そのほとんどが、人員不足を解消するために、コアソフトウェアにマネージドサービスを重ねようとしています。全体として、感染監視ソリューション市場は、デジタルサーベイランスを"nice-to-have "から必須の臨床インフラへと変える規制、経済、技術の融合から利益を得ています。

世界の感染監視ソリューション市場の動向と洞察

HAIの発生率の上昇と厳しい規制

ヘルスケア関連感染により米国の病院は年間250億~450億米ドルの損失を被っており、サーベイランスへの投資は経済的に必須となっています。CMSは2025年度の規則集で、カテーテル関連尿路結石と中心静脈ライン感染に対する新たな品質評価指標を最終決定し、欧州医療データスペースは2029年までに27の加盟国で標準化された感染症報告を義務付ける予定です。ドイツの施設では、1件の院内感染エピソードを予防することで、12日の病床追加を回避し、390~650ユーロの増収を生み出しています。罰則が強化されるにつれ、感染監視ソリューション市場は非裁量的なインフラとなります。

政府の罰則と診療報酬改革

CMSの病院後遺症削減プログラムでは、最も成績の悪い四分の一の病院に対して1%の支払い削減を課し、収益を感染指標に直接リンクさせる。2024年11月に施行される新たな参加規則では、呼吸器疾患の週次アップロードが義務化され、医療機関は報告の自動化を迫られます。日本では、認定されたEHRとサーベイランスの接続に診療報酬の増額が付随する枠組みが並行して導入されています。罰則か支払いかという力学は、急性期から急性期後まで、感染監視ソリューション市場の予測可能な需要を生み出します。

小規模施設には高い初期費用

基本的なEMRの導入には1医療機関あたり1万3,100米ドル、フル機能のサーベイランスには年間5万米ドルが必要で、地方の病院にとっては厳しい数字です。それでも、HAIの回避と診療報酬の獲得により、5年間の純益は8万6,400米ドルに達します。米国では、地方病院への導入を助成する法律が制定される予定であり、クラウド型SaaSは、費用と利用状況を一致させ、感染監視ソリューション市場への参入を容易にします。

セグメント分析

手術部位感染症は2024年に4億7,000万米ドル寄与し、感染監視ソリューション市場の最大スライスとなっています。CMSの罰則構造や公的報告により、外科的指標は経営陣のダッシュボードに表示され、周術期監視モジュールへの投資が維持されています。AIを活用した画像・バイタルサインアナライザーは、数時間以内に創傷の悪化にフラグを立てるようになり、コンプライアンスを強化し、再入院リスクを削減しています。一方、血流感染症は、機械学習による敗血症予測への継続的な生理学的データストリームのおかげで、ベースは小さいもの、CAGRは13.8%と最高を記録しました。血流モニタリングの感染監視ソリューション市場規模は、検証研究によって26%の死亡率低下が証明されたことから、2030年までに4億1,000万米ドルに達すると予測されています。カテーテル関連尿路結石や人工呼吸器関連肺炎などの他のカテゴリーでは、デバイスの使用状況の監査や、アドヒアランスのリマインダーをリアルタイムでプッシュするベッドサイドダッシュボードが有効です。

ベンダーのロードマップは、臨床的優先順位の違いによって左右されます。手術室モジュールは、手術室スケジューリングリンクと抗菌薬予防タイマーを強調し、血流モジュールはリアルタイムの検査培養と抗生物質スチュワードシップツールを軸としています。全ゲノムシークエンシングと連携することで、感染の種類に病原体の系統を重ね合わせる統合ダッシュボードが可能になり、境界が曖昧になる可能性が高いです。それでも、病院は2030年まで個別の分析バンドルのライセンスを取得すると予想され、感染監視ソリューション市場は引き続きタイプ別の収益源を確保することになります。

ソフトウェア・プラットフォームは、2024年の売上全体の67.8%を占め、医療システムが統合EHRプラグインを好むため、引き続きRFPの大半を占める。市場のリーダーは、感染管理チームがプログラマーのサポートなしにアラートのしきい値を微調整できるよう、ローコード構成に投資しています。しかし、施設はルールのチューニング、レポート作成、AIモデルの再トレーニングをアウトソーシングしているため、サービス収入は14.7%という速いペースで増加しています。マネージド・サービス・プロバイダーは、24時間365日のモニタリング、規制のアップデート、アナリティクスの人材をパッケージ化し、リソースに制約のあるセーフティネット病院にアピールしています。その結果、サービスに起因する感染監視ソリューション市場規模は、2030年までに6億2,000万米ドル近くに達する可能性があり、従来の製品対サービスの区別が曖昧になります。

ベンダーの戦略は、HAIベンチマークの実績に応じて月額料金が変動する成果ベースの契約を束ねるようになってきています。このシフトは、病院のバランスシートからリスクを取り除くと同時に、サプライヤーにとっては継続的な収益を保証するものです。プラットフォーム+サービスのサブスクリプションへの移行がさらに進み、感染監視ソリューション市場全体のロングテールの価値獲得が確固たるものになることが期待されます。

地域分析

北米は2024年の売上高の38.1%を占め、NHSN報告の義務化とCMSの償還手段により、すべての急性期医療施設に認定電子サーベイランスの維持が義務付けられました。2024年11月発効の連邦規則により、病院はCOVID-19、インフルエンザ、RSVの数を毎週アップロードすることが義務付けられ、自動化プラットフォームへの需要が高まっています。米国の主要IDNによる注目のAIパイロットにより、同業者による導入が促進され、予算委員会におけるROI計算が検証されます。

アジア太平洋は、日本、中国、韓国がレガシーアーキテクチャをクラウドネイティブの展開で置き換えることで、2030年までのCAGRが13.5%と最も高くなります。日本の超高齢化社会は、省力化監視の価値提案を増幅させ、中国のトップダウンのデジタル化は、Tier2都市でもEHRノードに資金を供給します。遠隔医療と在宅医療モデルへのプライベート・エクイティの流入は、感染監視ソリューション市場をさらに拡大します。

欧州は欧州医療データ空間を背景に着実に前進しています。EHDSは2029年までに相互運用可能なEHRと国境を越えた感染症報告を義務付けており、この期限によって調達サイクルが加速します。厳格なGDPR規則により、匿名化と安全な処理ゾーンを組み込んだプラットフォームへの需要が高まり、EU10カ国にわたる廃水プラスゲノム試験により、病原体モニタリングに対するこの地域の統合されたマルチモーダルアプローチが示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 院内感染の発生率の上昇と厳格な規制

- 政府の罰則と払い戻しの改革

- 迅速なEHR導入によりシームレスなデータフィードが可能

- クラウドベースの監視プラットフォームへの移行

- 抗菌薬適正使用のためのAI駆動型予測分析

- 新興病原体に対するリアルタイム症候群監視

- 市場抑制要因

- 小規模施設では初期費用が高額

- 新しいITシステムに対する臨床ワークフローの抵抗

- 異なるデータ標準間の相互運用性のギャップ

- クラウドにおけるサイバーセキュリティとプライバシーへの懸念の高まり

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- タイプ別

- 手術部位感染

- 血流感染症

- カテーテル関連尿路感染症

- 人工呼吸器関連肺炎

- 提供別

- ソフトウェア

- サービス

- 展開モデル別

- オンプレミス

- クラウド

- エンドユーザー別

- 病院

- 長期介護施設

- 外来手術センター

- 公衆衛生およびリファレンスラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company

- Cerner Corporation

- Wolters Kluwer N.V.(Sentri7)

- Premier Inc.(Theradoc)

- IBM Corporation(Truven)

- VigiLanz Corporation

- Epic Systems Corporation

- RL Datix Ltd

- Baxter International Inc.(ICNet)

- Gojo Industries Inc.

- Ecolab Inc.

- Ocean Health Systems(Multiprac)

- Inovalon(VigiLanz)

- PINC AI

- Meditech Surveillance

- SafetySpect

- PDI Healthcare

- 6sense(BioFire Link)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日