高出力LEDパッケージ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

High-Power LED Package - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063961

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

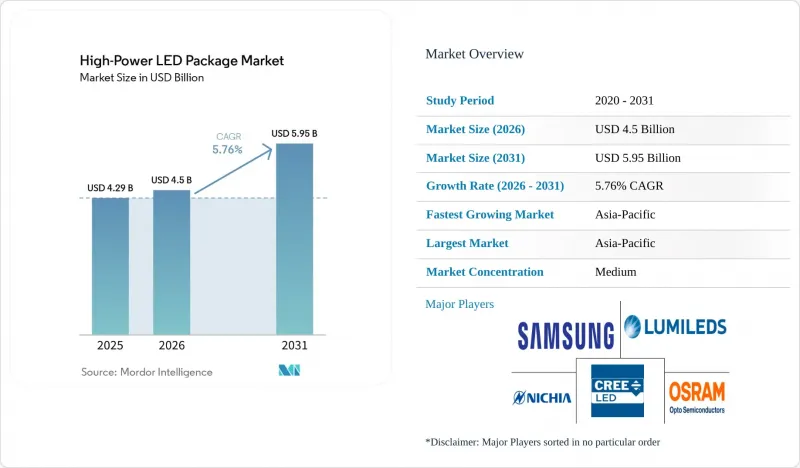

Mordor Intelligenceによると、高出力LEDパッケージの市場規模は、2025年の42億9,000万米ドルから2026年には45億米ドルに拡大し、2031年までに59億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR5.76%で成長すると見込まれています。

本レポートは、出力範囲(1W~3W、3W~10W、その他)、アーキテクチャ(シングルダイパッケージ、マルチダイパッケージ、COB、その他)、用途(一般照明、自動車用照明、ディスプレイおよびバックライト、その他)、地域(北米、欧州、アジア太平洋、南米、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の高出力LEDパッケージ市場の動向と洞察

高出力パッケージの1ルーメンあたりの米ドル単価の急激な低下

製造規模、95%のウエハー歩留まり、およびプロセスの自動化により、3 Wパッケージの市場価格はバルクロットで0.50米ドルを下回り、厳しい投資回収ルールのもとでも、自治体の入札はLEDに有利に傾いています。実験室でのプロトタイプはすでに200 lm/Wを超え、市販モジュールは接合部温度85°C以下で140~160 lm/Wを安定して実現しており、ヒートシンクの質量を削減し、器具の設計を簡素化しています。中国の窒化ガリウムチップの月間生産量は1,748万個に達し、世界的に価格を下押しする圧力となっていますが、Kinglight Optoelectronicsによる2026年1月の価格引き上げは、利益率が構造的な底値に達した可能性を示唆しており、今後のコスト削減は新しい基板や蛍光体の化学組成に依存することになるでしょう。1ルーメンあたりのコスト低下により、対象市場は街路灯からスポーツアリーナや港湾の照明へと拡大しており、高輝度放電(HID)照明の早期撤退を加速させ、効率化の義務化を後押ししています。

政府によるHID街路灯の段階的廃止

米国BRIGHT法および2024年4月のエネルギー省規則では、2028年7月までに一般用ランプの光束効率を120 lm/Wとすることを義務付けており、一方、ワシントン州では2026年から基準を満たさないメタルハライド照明器具の使用を禁止しています。カリフォルニア州の自治体は、電力会社によるリベート制度を活用し、連邦政府の期限に先駆けて早期に転換を進めています。また、欧州でも同様の措置が講じられ、非指向性光源に対して160 lm/Wという基準が設定されています。これらの政策では、50,000時間のL70寿命に加え、IP66の防塵・防水性能が規定されており、こうした条件により、熱負荷を分散させ、屋外環境に耐えうるマルチダイ表面実装型およびチップオンボード(COB)パッケージへの調達が進められています。インドの生産連動型インセンティブ制度(総額6,238カロールインドルピー、7億5,000万米ドル)は、国内のパッケージング産業をさらに支援するとともに、東南アジアや中東への輸出供給を後押ししています。

10 W以上の接合部電力における熱管理の複雑さ

10 W以上で動作するパッケージは、多くの場合10 mm×10 mm未満のフットプリント内で3~5 Wの熱を放散し、接合部温度を125°C近くまで上昇させます。この温度では、ルーメンの低下が加速し、色度もドリフトします。周囲温度が40°Cを超える地域では、園芸用照明器具やUV-Cモジュールにおいて、熱伝導率2 W m-1K以上の絶縁金属基板、マイクロチャネル液体プレート、または熱電冷却器を使用する必要があります。これらはいずれも、1ユニットあたり5~10米ドルのコスト増となります。Bridgelux社や同業他社は、複数のダイをセラミックキャリア上に配置することでホットスポットを低減しており、これによりピーク接合部温度を15~20°C低下させていますが、材料費と組み立ての複雑さは増しています。レトロフィット用ハウジングでは、従来のフォームファクタでは必ずしも大型のヒートシンクを収容できないため、さらなる制約が生じ、熱暴走が発生した場合のリコールや責任リスクが高まります。

セグメント分析

2025年には、1~3Wの帯域が売上高の47.80%を占めました。これは、汎用リトロフィット、商業用ダウンライト、および確立された駆動装置や光学系に適合する住宅用照明器具に支えられたものです。一方、3~10Wのセグメントは、高いルーメン密度と堅牢な熱性能を必要とする産業用ハイベイ照明器具や都市部の街路灯を支えています。10W超のパッケージは、数量的にはニッチな市場ですが、垂直農法が1,500µmol m-2s-1を超える光合成光子束密度を指定し、医療事業者が殺菌用デューティサイクルに265~280 nmのUV-C光源を採用しているため、2031年まで年率7.11%で成長すると予測されています。これらの高電流モジュールは、周囲温度がしばしば35°Cを超える筐体内で、50,000時間のL70定格に耐えなければなりません。その結果、ベンダー各社は、サーマルランナウェイを防ぐために電流を調整するセラミック基板、銅コア、およびパッケージ内サーミスタを重視しています。

熱管理は、この分野における技術的な限界を決定づける要因となります。なぜなら、高温の環境下では、受動的なヒートシンクだけでは常に接合部温度を100°C未満に維持できるとは限らないからです。サプライヤーは、ダイをより広い表面に分散させるチップ・オン・ボード(COB)レイアウトに加え、過酷な環境向けにオプションの液体マイクロチャネルや相変化基板を提供しています。一般照明分野において、1~3 Wクラスの高出力LEDパッケージ市場規模はコモディティ化の恩恵を受けていますが、実売価格が1個あたり0.50米ドルを下回るにつれ、利益率の維持はますます困難になっています。一方、10 W以上のクラスは、用途に特化した波長や寿命保証のおかげでプレミアム価格を維持しており、販売台数が控えめであってもベンダーは収益性を確保することが可能です。

地域別分析

アジア太平洋地域は2025年に世界売上高の68.60%を占め、インフラ整備、国内景気刺激策、およびエピタキシャルウエハーから蛍光体に至る広範な製造基盤を背景に、2031年まで年率7.20%で成長すると予測されています。中国はガリウム精製能力の98%、ユーロピウム加工の85%を支配しており、この集中化により、世界のサプライチェーンは急な政策転換や工場の操業停止の影響を受けやすくなっています。インドの生産連動型インセンティブ(623.8億ルピー、7億5,000万米ドル相当)は、国内の街路灯のLED化および南アジアや中東への輸出を目的とした新しいパッケージングラインの立ち上げを支援しています。日本は、日亜化学工業やシチズンなどのベンダーのおかげで、フリップチップの知的財産においてリーダーシップを維持し、自動車OEM供給においてプレミアム価格を確立しています。

北米と欧州を合わせると総需要の約4分の1を占めており、その動向は規制圧力やスマートビルへの投資と密接に関連しています。米国では2028年7月までに一般照明用ランプに対し120 lm/Wの光束効率を義務付ける予定であり、カリフォルニア州の2026年1月施行の「タイトル24」規制には、センサーやBLE無線機能を内蔵したパッケージを推奨するテレメトリ義務が盛り込まれています。欧州で提案されている第4段階のエコデザインでは、非指向性ランプに対し160 lm/Wを目標としており、この基準により、L70寿命を損なうことなく電流パルスを維持できる熱基板と高周波ドライバの共同設計が求められます。

南米、中東・アフリカは絶対数では遅れをとっていますが、多国間銀行による優遇融資を活用したLEDへの転換を自治体の計画担当者が推進するにつれ、飛躍的な成長を記録しています。オフグリッドのソーラーランタンやハイブリッド街路灯には、700~1,000mAの駆動電流と、粉塵が多く高温な気候環境に耐えるためのIP66以上の防塵・防水性能が求められており、これにより、はんだ接合の信頼性に優れた高出力パッケージへの需要が生まれています。地域分散化戦略が加速しています。台湾や韓国のベンダーは、単一国への依存リスクを回避するため、タイやベトナムの組立ラインに投資しています。一方、米国と欧州連合(EU)は、5年以内に中国のほぼ独占状態を打破することを目指し、国内のガリウムおよび希土類処理プラントに、それぞれ32億米ドルと28億ユーロ(31億6,000万米ドル相当)を割り当てています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高出力パッケージにおける1ルーメンあたりの単価の急激な低下

- 政府によるHID街路灯の段階的廃止

- 自動車業界におけるソリッドステートヘッドランプおよびADBへの移行

- 大電流LEDを必要とするスマート照明制御装置の普及

- 屋内垂直農法設備からの需要急増

- 消毒分野におけるUV-C高出力LEDの採用拡大

- 市場抑制要因

- 10 W以上の接合部電力における熱管理の複雑さ

- 中国における過剰生産能力による価格圧迫

- フリップチップおよびCSPプロセスにおけるIPの障壁

- 高純度ガリウムおよび希土類蛍光体の供給リスク

- 業界サプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 出力範囲別

- 1W~3W

- 3W~10W

- 10W以上

- アーキテクチャ別

- シングルダイ・パッケージ(SMD/ディスクリート)

- マルチダイ・パッケージ(SMD)

- COB(チップ・オン・ボード)

- その他のアーキテクチャ(CSP、フリップチップ、ハイブリッドモジュール)

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- 特殊/ニッチ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nichia Corp.

- Cree LED Inc.

- OSRAM Opto Semiconductors GmbH

- Samsung Electronics Co., Ltd.

- Lumileds Holding B.V.

- Seoul Semiconductor Co., Ltd.

- LG Innotek Co., Ltd.

- Everlight Electronics Co., Ltd.

- Toyoda Gosei Co., Ltd.

- Citizen Electronics Co., Ltd.

- Bridgelux Inc.

- MLS Co., Ltd.

- LITE-ON Technology Corp.

- NationStar Optoelectronics Co., Ltd.

- Luminus Devices Inc.

- Foshan Nationstar Optoelectronics Co., Ltd.

- Epistar Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日