オンデマンド倉庫:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

On-demand Warehousing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062480

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

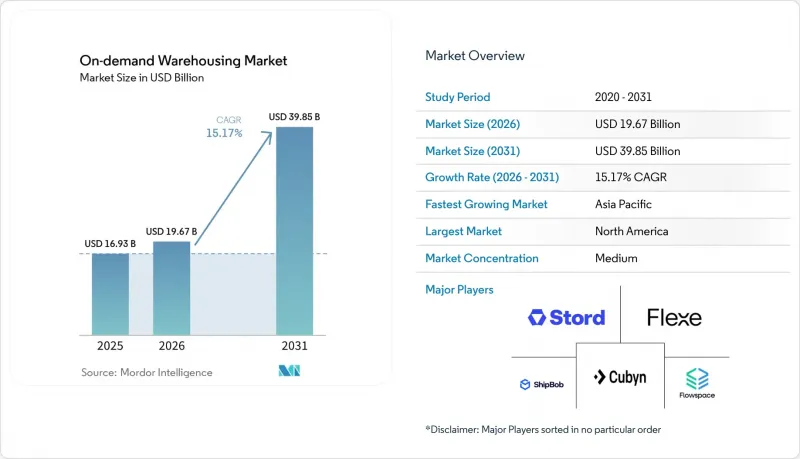

Mordor Intelligenceによると、オンデマンド倉庫市場は、2025年の169億3,000万米ドル、2026年の196億7,000万米ドルから、2031年までに398億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR15.17%を記録すると予測されています。

インフレに伴うリース料の変動への対応として変動費型倉庫容量の採用が急増していることに加え、パンデミック後の事業継続性を確保するためのバッファー確保が義務付けられていることから、信用環境が引き締まっているにもかかわらず、需要は高水準を維持しています。本レポートは、サービスタイプ(倉庫・保管、物流・フルフィルメント、付加価値サービス)、保管期間(短期、中期、長期)、倉庫規模(小規模、中規模、大規模)、業種(Eコマース・小売、消費財など)、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオンデマンド倉庫市場の動向とインサイト

パンデミック後のレジリエンス戦略がオーバーフロー保管を後押し

経営陣レベルでの指示では、純粋なコスト効率よりも余剰容量を優先するようになっています。これは、パンデミック時の品不足が企業収益を減少させ、ブランドロイヤルティを損なったという教訓を反映したものです。柔軟な契約により、固定費が需要の急増時にのみ発生するオンデマンド費用へと転換され、サービスレベルを維持しつつ流動性を確保できます。調査によると、変動可能な容量を持つ企業は、供給途絶からの回復が30%速かったことが判明しました。需要が最も高いのは、家電やアパレルなど変動の激しいセクターであり、これらの分野では在庫切れが大きな機会損失につながります。その結果、即座に活用可能なスペースに対するプレミアムが生まれ、オンデマンド倉庫市場の持続的な成長を支えています。

インフレ連動による賃料の変動が、変動費型契約を促進

エスカレーション条項により従来のリースは予測不可能となり、財務責任者は柔軟な倉庫利用を、業務上のツールであると同時にヘッジ手段としても捉えるようになりました。利用量に応じた料金体系は、占有コストと収益サイクルを密接に連動させ、インフレ環境下での利益率管理を改善します。空室リスクの高まりに直面する賃貸人は、契約期間の短縮を提案し始め、変動型契約への参入障壁を下げています。企業が固定費と変動費の構造を再調整する中、これらの要因が相まって、オンデマンド倉庫市場への需要がさらに増加しています。

倉庫業界における労働者の離職率急上昇がサービスレベルの信頼性を損なう

倉庫運営会社は、特に年間離職率が30%を超える場合、人材の流動化という重大な課題に直面しています。このような高い離職率は、採用や研修費用を増加させるだけでなく、ミスが発生する可能性を高め、最終的にはフルフィルメント・ネットワークの信頼性に対する顧客の信頼を損なうことになります。これに対応するため、運営会社は賃金の引き上げや反復作業の自動化に注力しています。しかし、これらの解決策には間接費の増加が伴い、固定施設のコストメリットを損なう可能性があります。

セグメント分析

2025年のオンデマンド倉庫市場規模において、倉庫保管・保管サービスは54.28%のシェアを占め、同セクターの中核的な収益源としての役割を反映しています。しかし、コモディティ化により利益率が圧迫されているため、投資は返品処理、キット化、カスタム梱包など、プレミアム料金が設定される差別化されたサービスへとシフトしています。付加価値サービスは規模こそ小さいもの、ブランド各社が競争優位性を得るためにフルフィルメントの経験を活かすにつれ、2031年まで年率17.80%で拡大すると見込まれており、基本的な保管サービスを上回る成長率を示しています。業界では柔軟性が重視されていますが、WMS(倉庫管理システム)、OMS(注文管理システム)、リバースロジスティクスをシームレスに統合できるプロバイダーは、長期契約を獲得しています。この専門化により、顧客の切り替えコストが高まり、人件費や保険料の上昇を相殺する段階的な価格設定が可能になります。その結果、高度な技術を備えた倉庫は、新製品の発売や季節限定のプロモーションにおいて戦略的パートナーとしての地位を確立し、顧客の業務にさらに深く組み込まれていきます。

第二の要因は、迅速なSKU構成、定期購入ボックスの組み立て、そして極めて迅速な返品処理を必要とするD2C(消費者直販)モデルの普及です。これらのワークフローは画一的な施設では対応できず、ニッチな事業者や、専門的な拠点をつなぐプラットフォームへの需要を高めています。その結果、オンデマンド倉庫市場は二極化を続けています。一般的な容量プロバイダーは主に価格で競争する一方、サービス充実型の拠点は二桁のプレミアム利回りを追求しています。この二極化は、大規模事業者が稼働率を犠牲にすることなくサービス拡充を図るため、ニッチな専門業者を買収するという、継続的な業界再編を後押ししています。

2025年時点で、オンデマンド倉庫市場のシェアの52.11%を短期スペース(1ヶ月以下)が占めており、これは企業が長期契約によるコスト削減よりも俊敏性を重視していることを反映しています。安全在庫を削減するAI駆動型の予測ツールがこの変化を牽引しており、ブランドは数ヶ月先ではなく数日先まで容量を予約できるようになり、予測期間中にCAGR16.24%で市場をさらに加速させています。パンデミックによる混乱が収束する中、企業は不透明なマクロ需要を背景に過剰なコミットメントを警戒し続けており、パレット単価の上昇にもかかわらず流動性を重視しています。プロバイダーは、有限なドック容量とリアルタイムの需要のバランスを取る動的価格設定エンジンを通じて変動性に対処しており、これはマージンを守るための航空会社のイールドマネジメントモデルを反映したものです。

中期(1~6ヶ月)契約は、需要の予測が可能な季節性ビジネスに対応しており、セグメントの約3分の1を占めています。一方、長期契約(6ヶ月超)は、在庫可視性の向上により資本を拘束する合理性が薄れるにつれて減少傾向にあります。とはいえ、地政学的ショックに備えて戦略的なバッファーを保有する耐久消費財企業は、高度に自動化された倉庫施設内での長期リースを依然として重視しています。全体として、短期契約の普及はキャパシティプランニングを複雑にしますが、高度なスロット割り当てアルゴリズムを通じて管理すれば、平方フィートあたりの収益を向上させることができ、平均契約期間が短縮されても、オンデマンド倉庫市場は収益成長の勢いを維持できるのです。

地域別分析

北米は2025年に35.06%の市場シェアを維持しましたが、賃金インフレと不動産融資の引き締めにより、成長は鈍化しています。強力な3PLエコシステム、密な輸送ネットワーク、およびWMSの広範な導入が継続的な拡大を支えていますが、住宅地近郊での新たなゾーニング規制により、開発期間が長期化しています。ハリケーンが多発するメキシコ湾岸や山火事のリスクにさらされている西部諸州における保険料の値上がりはコスト圧力を強め、顧客をリスクプロファイルの低い内陸部の拠点へと向かわせています。米国の企業は、資本を解放するためにセール・アンド・リースバック取引をますます活用しており、オンデマンド倉庫市場モデルに沿ったハイブリッドなリース構造により柔軟に対応できるREITへ所有権を移しています。

アジア太平洋地域では、製造業者が中国以外への多角化を進め、インド、インドネシア、ベトナムでEコマースの普及が加速していることから、CAGRは17.57%と堅調です。工業団地に対する政府の優遇措置と、モバイルコマースの急速な普及が相まって、郊外および都市部のマイクロサイトに対する需要が刺激されています。「チャイナ・プラス・ワン」の調達戦略を活用する多国籍企業は、ASEANに地域ハブを設立しており、サプライチェーンの再構築が進む中で、一時的な保管ニーズを牽引しています。これに対し、各プラットフォームはバイリンガルインターフェースや現地化された決済オプションを追加することで対応し、地域全体の中小企業の利用開始を容易にしています。

欧州もこれに続いています。共有型倉庫モデルを後押しする堅調なESG規制に支えられています。しかし、データ主権に関する規制が統合の障壁となり、大陸を複数のコンプライアンスゾーンに分断し、プラットフォームの運営コストを押し上げています。南米の勢いは、メキシコへのニアショアリングとブラジルのECブームに起因していますが、物流インフラの不足がスピードを制約しています。中東・アフリカ地域では、ジャフザ・ロジスティクス・パークのような大規模なフリーゾーンプロジェクトが、近代的なマルチテナント型倉庫を提供しており、同地域をアジア、欧州、アフリカを結ぶ中継拠点として位置づけています。こうした多様な動向が相まって、地域ごとの特殊性があるにもかかわらず、オンデマンド倉庫市場は世界的に二桁の成長を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後のレジリエンス戦略がオーバーフローストレージを後押し

- インフレ連動型リース料率の変動性が変動費型契約を促進する

- リショアリング/ニアショアリングの加速が、予期せぬ在庫バッファーを生み出しています

- 分散型安全在庫拠点が必要となる小売オムニチャネルの統合

- スコープ3排出量報告が、プラットフォームを活用した遊休スペースの共有を後押し

- 生成AIによる需要予測が実現するマイクロ・シーズンごとの生産能力の交換

- 市場抑制要因

- 倉庫従業員の離職率の高騰がサービスレベルの信頼性を損なっている

- 多テナント施設における保険料の上昇

- データ主権法が国境を越えたWMS導入を複雑化させている

- 銀行の融資引き締めにより、家主の短期賃貸への意欲が抑制されています

- ポーターのファイブフォース分析

- バリュー・サプライチェーン分析

- 業界における技術革新

- 政府の規制と政策

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- 倉庫・保管

- 物流・フルフィルメント

- 付加価値サービス(キッティング、返品)

- 保存期間別

- 短期(1ヶ月未満)

- 中期(1~6ヶ月)

- 長期(6ヶ月以上)

- 倉庫サイズ別

- 小規模(5万平方フィート未満)

- 中規模(50,000~200,000平方フィート)

- 大規模(20万平方フィート超)

- 産業分野別

- Eコマース・小売

- 消費者向け包装商品

- 食品・飲料(コールドチェーンを含む)

- ヘルスケア・製薬

- 産業・製造

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他の南米諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Flexe

- Flowspace

- Stord

- ShipBob

- Darkstore/FastAF

- Cubyn

- Stockspots

- SpaceFill

- Storeganise

- Saltbox

- Ohi

- NinjaVan Warehousing

- ShipHype

- Flexport Logistics Centers

- DHL Group

- GXO Logistics

- ShipHero

- Airhouse

- Parcelhub

- Extensiv

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日