北米のGPU浸漬冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America GPU Immersion Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063960

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

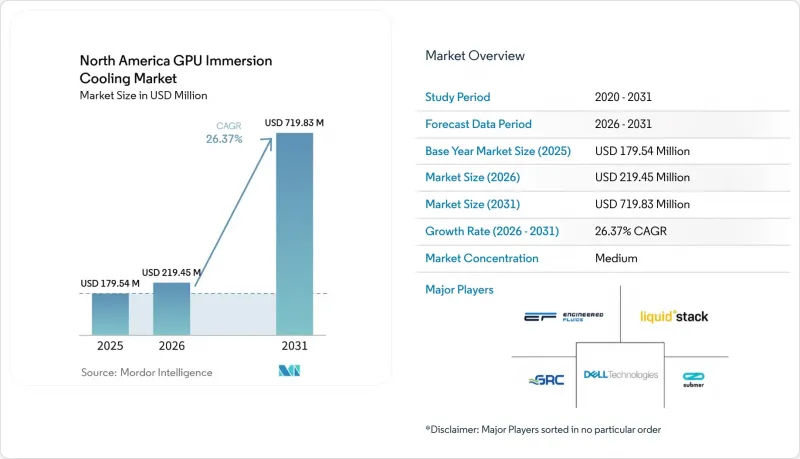

Mordor Intelligenceによると、GPU液冷市場の規模は、2025年の1億7,954万米ドル、2026年の2億1,945万米ドルから、2031年までに7億1,983万米ドルへと拡大し、2026年から2031年にかけてCAGR26.37%で成長すると予測されています。

本レポートは、浸漬方式(単相浸漬冷却および二相浸漬冷却)、ソリューションタイプ(浸漬冷却タンク/システム、浸漬冷却最適化GPUサーバーシステムなど)、導入形態(ハイパースケール/クラウド、エンタープライズ、その他)、GPU電力密度(300W未満、300W~700W、700W以上)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米GPU液浸冷却市場の動向とインサイト

生成AIワークロード向けの高密度GPUコンピューティングへの需要の高まり

トレーニングおよび推論クラスターでは、すでに定格700ワットのNVIDIA H100 GPUが導入されており、1,000ワットのBlackwell B200シリコンへの移行により、ラックあたりの消費電力は120キロワットに迫っています。液冷技術により、オペレーターはチラーのアップグレードを行うことなくこれらの密度の限界を突破でき、PUEを1.1近辺に維持できます。xAIのMemphisスーパーコンピュータは、10万台の液冷式H100Sを達成し、PUE1.09を記録しました。これは、他のハイパースケーラーが現在追いかけているパフォーマンスの基準となっています。1兆パラメータの言語モデルが標準化する中、企業の研究所でさえ、空冷では利用率が低下することを認めており、GPU(グラフィックス・プロセッシング・ユニット)の飽和状態を実現するための現実的な道として、液冷が定着しつつあります。

米国のクラウドプロバイダーによる液冷式ハイパースケールデータセンターの展開拡大

Amazon、Microsoft、Google、Oracleの各社は、2025年以降に新設されるすべてのアベイラビリティゾーンを、ダイレクト・トゥ・チップ方式または液浸冷却方式の施設へと転換するという液浸冷却ロードマップを公表しています。CoreWeave社の300メガワット規模のケベック・キャンパスは、液浸タンクと地域熱供給ループを組み合わせることで、自治体のエネルギー販売を通じて冷却コストを相殺するという経済的なメリットを実証しています。こうした注目度の高い取り組みは、液浸冷却が単なる実験ではなく業界の標準であることをCFOに確信させ、フォーチュン500企業のIT部門内におけるアップグレードの議論を後押ししています。

ULおよびEPAの承認を受けた合成誘電体液体の供給不足

2025年、3MはNovec製品ラインからの撤退を発表しました。これにより、市場で利用可能な承認済み化学物質の数は7種類から4種類へと大幅に減少しました。選択肢の減少は、流通市場での価格を40%上昇させ、事業者にとってさらなるコスト圧力となりました。その結果、事業者は現在、ソルベイ、ケムアーズ、またはシェルが供給する代替流体を用いた再認定プロセスを経る必要があります。通常6~9ヶ月を要するこのプロセスは、運用上の課題をもたらすだけでなく、互換性の懸念に対処するための浸漬特約をベンダーが明示的に提供しない限り、GPUの保証が無効になるリスクも伴います。さらに、環境保護庁(EPA)が揮発性有機化合物(VOC)の基準値を厳格化したことで、利用可能な候補流体の範囲がさらに制限され、事態は複雑化しています。こうした規制の変更は需要の急増と重なり、供給制約を深刻化させ、市場参入企業にとって厳しい環境を生み出しています。

セグメント分析

単相設計は、配管が簡素で利用できる流体の選択肢が広いという利点を活かし、2025年の北米GPU液冷市場収益の79.87%を占めました。企業は大気圧での運用を好む一方、ハイパースケーラーはPUE 1.05未満の目標達成やシリコン温度の周囲温度以下への低減を目指し、二相タンクの試験運用を行っています。二相アーキテクチャの北米GPU液浸冷却市場規模は、保証期間の長期化や凝縮器の自動化によるメンテナンスコストの削減に伴い、着実に拡大すると予測されています。しかし、単相ベンダーは使いやすさの面で優位性を維持しており、循環機能とモニタリング機能が標準装備されたGRCのプラグアンドプレイ型「ICEraQ Series 3」がその好例です。

ハイパースケール企業の購入担当者は、推論あたりのコストを削減するレイテンシ短縮を期待し、沸騰流体の力学に関する技術者のトレーニングにも前向きです。Submer社のSmartPodX Gen 2は、すでに蒸気回収機能と閉ループ式凝縮器を統合しており、冷却余力のわずかな向上さえも重視するAI推論ファーム向けに位置づけられています。一方、Intelの油ベースの保証特約は、OEMが単相展開を標準化する準備が整っていることを示唆していますが、GPUメーカーは二相化学系に対する同様の保証をまだ拡大しておらず、より広範な保証枠組みが確立されるまでは、一部の事業者がパイロット規模の展開に留まることを余儀なくされています。

2025年、タンクおよび付帯インフラは北米GPU液浸冷却市場の収益の55.23%を占めていましたが、液浸冷却に最適化されたサーバーは2031年までCAGR26.56%で急成長しています。ODM各社は現在、熱伝導パッド、流体マニホールド、およびアウトオブバンドセンサーを事前に組み込んでおり、コストのかかる現場での後付け改修を回避しています。例えば、SupermicroのDLC-3プラットフォームは150キロワットラックに対応しており、H200、MI325X、Gaudi 3アクセラレータ向けに液浸冷却対応の状態で出荷されます。その結果、統合サーバープラットフォームに関連するGPU液浸冷却市場の規模は、2020年代末までにタンク関連の売上高との差を縮めることになります。

タンクは、コロケーション事業者が段階的に導入するモジュール式の50キロワットブロックから引き続き恩恵を受けていますが、事業者がサービス寿命を2年延長するオンサイト回収スキッドパッケージを導入しているため、冷却液の売上は横ばい傾向にあります。そのため、誘電体サプライヤーは、インライン分光分析機能を組み込んだ分析サービスのバンドルへと事業転換し、予知保全サブスクリプションのアップセルを図っています。この動きにより、冷却液の供給量は頭打ちになっても、GPU浸漬冷却市場との結びつきを維持できるのです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIワークロード向けの高密度GPUコンピューティングへの需要の高まり

- 米国のクラウドプロバイダーによる液体冷却式ハイパースケールデータセンターの導入拡大

- PUE削減を目的とした米国エネルギー省によるエネルギー効率規制

- ベンダー主導のオープンハードウェア規格(例:OCP Advanced Cooling Solutions)が導入を加速

- バージニア州北部およびシリコンバレーにおける電気料金の上昇

- データセンターの廃熱回収を支援する熱再利用インセンティブ

- 市場抑制要因

- ULおよびEPAの承認を取得した合成絶縁液の入手困難さ

- レガシー企業データセンターの資本集約的な改修要件

- 二相液浸冷却液に関する不透明な長期GPU保証方針

- 東アジアにおける浸漬タンク製造のサプライチェーンの集中

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 浸漬方式別

- 単相浸漬冷却

- 二相浸漬冷却

- ソリューションタイプ別

- 浸漬冷却タンク/システム

- 誘電性流体

- 液浸冷却に最適化されたGPUサーバーシステム

- 展開別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GRC(Green Revolution Cooling)

- Submer Technologies SL

- LiquidStack Holding Pte. Ltd.

- Engineered Fluids Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Super Micro Computer Inc.

- Nvidia Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- 3M Company

- Shell plc

- Fluoramics Inc.

- Asperitas BV

- Wiwynn Corporation

- Midas Immersion Cooling

- CoolIT Systems Inc.

- Asetek A/S

- Schneider Electric SE

- Vertiv Holdings Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日