GPU浸漬冷却:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GPU Immersion Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063958

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

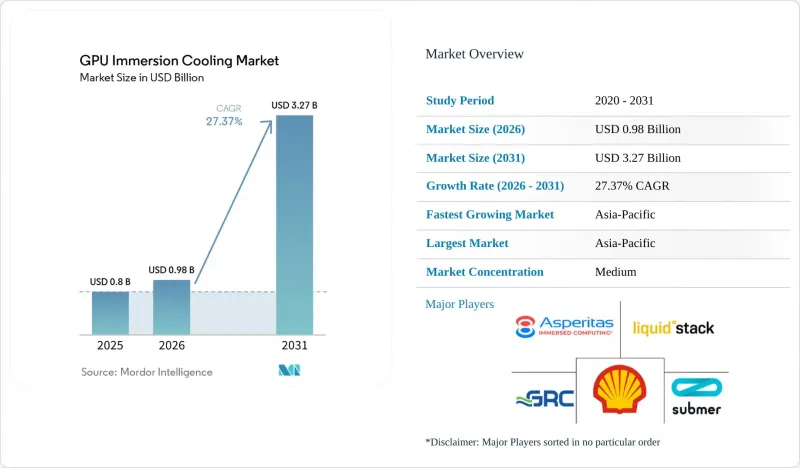

Mordor Intelligenceによると、GPU浸漬冷却市場の規模は、2025年の8億米ドルから2026年には9億8,000万米ドルに拡大し、2031年までに32億7,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR27.37%で成長する見込みです。

本レポートは、浸漬タイプ(単相浸漬冷却および二相浸漬冷却)、ソリューションタイプ(浸漬冷却タンク/システム、誘電性流体、および浸漬冷却最適化GPUサーバーシステム)、展開(ハイパースケール/クラウド、エンタープライズ、その他)、GPU電力密度(300W未満、300W~700W、700W以上)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPU浸漬冷却市場の動向とインサイト

AIトレーニング施設におけるラック電力密度の増加

NVIDIAの内部ロードマップによると、現在132キロワットを供給している同社のGB200 NVL72ラックは、2028年までに1ラックあたり240~800キロワットの範囲へと大幅にスケールアップすることが予想されています。しかし、これらの高負荷に対応するには、大型のプレナムや補助ハンドラーの導入など、空調インフラの大幅な強化が必要となります。これらのコンポーネントは、施設の電力のかなりの部分を消費し、総エネルギー使用量の約40~50%を占める可能性があります。対照的に、液浸冷却ソリューションはよりエネルギー効率の高い代替手段となり、電力使用効率(PUE)を1.02という低水準に維持することを可能にします。このアプローチは、10メガワットの容量を持つ施設において年間エネルギー消費量を最大40%削減する可能性を秘めており、高性能コンピューティング環境での導入を強く後押しする根拠となっています。

データセンターの持続可能性に関する規制の加速

2026年より、欧州エネルギー効率指令により、エネルギー消費量が1メガワットを超える施設において熱の再利用が義務付けられます。この規制により、欧州の都市部において、液体冷却システムが事実上の標準ソリューションとして確立されることになります。ドイツでは、同指令により最低30%の熱回収が義務付けられており、エネルギー効率の高い実践への移行がさらに強調されています。同様に、ワシントン州は2027年までに電力使用効率(PUE)を1.2未満とするという厳しい目標を設定しており、中国では2026年までに新設されるハイパースケールデータセンターに対し、PUEを1.25未満に抑えることを義務付ける規制を導入しました。こうした拘束力のある規制枠組みが、浸漬冷却技術の広範な導入を後押ししており、世界のエネルギー効率基準において大きな変革をもたらしています。

浸漬冷却システムにおける現場サービススキルの不足

液浸冷却では、技術者が絶縁液の化学的性質を管理し、溶存ガス分析を監視し、液体で満たされた筐体内でサーバーのホットスワップ保守を行う必要がありますが、こうした能力は従来のデータセンターの研修カリキュラムには含まれていません。機器メーカーはこれに対応し、認定プログラムを開始しています。Green Revolution Cooling社は2022年に「ElectroSafe Partner Program」を導入し、2025年までに世界中で200名以上の技術者を認定する予定ですが、それでも予測される導入計画を支えるには不十分です。このスキルギャップは、データセンターインフラが急速に拡大している一方で技術教育インフラが追いついていない新興市場において、最も深刻です。インドの電子・情報技術省は業界団体と提携し、液浸冷却のトレーニングモジュールを開発していますが、本格的な導入は2027年まで見込まれていません。

セグメント分析

2025年時点で、単相技術はGPU(グラフィックス・プロセッシング・ユニット)の液浸冷却市場シェアの79.22%を占めており、運用が簡便で流体コストが低いことから支持されています。この技術は既存のチラーと統合可能であり、企業の既存設備への後付け導入に適しています。二相浸漬冷却は潜熱沸騰を利用し、ラックあたり150キロワット以上を処理でき、CAGR27.54%が見込まれています。これは、単相方式が熱的限界に達する最先端のAIクラスターに最適です。

マイクロソフトのGB300クラスターなどのハイパースケールパイロット事例では、二相式ラックがポンプを排除しつつ1.06のPUEで稼働していることが示されています。課題としては、フッ素系流体の高価格と、迫り来るPFAS規制が挙げられます。それでも、ラックの電力密度の上昇と能動的なポンプ駆動の排除により、電力コストの高い地域では二相式の採用が急増すると予想されます。

2025年には、タンクおよび外部システムがGPU浸漬冷却市場の総収益の56.45%を占め、市販サーバーの収容に特化して設計されたモジュラー型ポッドへの選好が高まっていることが浮き彫りになりました。この動向は、データセンターインフラにおける柔軟かつスケーラブルなソリューションへの需要の高まりを反映しています。誘電性流体は安定的かつ継続的な収益源となっていますが、市場全体の価値に占める割合は依然として比較的小さいままです。OEM各社による工場出荷時密封シャーシの採用を背景に、液浸冷却に最適化されたグラフィックス・プロセッシング・ユニット(GPU)サーバーは、27.66%という大幅なCAGRを達成すると予測されています。これらのシャーシはサードパーティ製タンクを不要にし、設置プロセスを効率化するとともに、設置済みシステムにおいて10~15%のコスト削減を実現します。

SupermicroのHGX B300や、Dell、HPE、Lenovoの同等製品には、コンデンサーやドリップレス・クイックディスコネクトといった先進機能が統合されています。しかし、こうした革新は独自の液体冷却エコシステムの確立につながり、相互運用性を制限する可能性があります。予測メンテナンス分析や熱再利用機能をソリューションに組み込んだベンダーは、競争上の優位性を獲得しつつあります。これらの機能強化は、垂直統合へと向かう市場の潮流と合致しており、競合情勢が激化する環境において企業が差別化を図ることを可能にしています。

地域別分析

アジア太平洋地域は、2025年に67.34%のシェアでグラフィックス・プロセッシング・ユニット(GPU)の液冷市場を牽引し、2031年までCAGR 28.05%を記録する見込みです。中国が2026年までにPUE 1.25未満を義務付けたことで、10メガワットを超える新規建設施設では液冷の採用が必須となっています。日本の「グリーン・トランスフォーメーション・リーグ」は液冷に対して税額控除を付与しており、一方、シンガポールの「グリーンマーク」は蒸発水を排除することでボーナスポイントを付与しています。インドでは、2027年以降に導入が予想される液冷インセンティブを含むスター評価制度を策定中です。

北米は、米国のハイパースケーラーを牽引役として第2位にランクされています。ワシントン州のPUE 1.2未満の法律や、カリフォルニア州の改訂版「タイトル24」エネルギーコードは、新規プロジェクトにおける液冷の導入を促進しています。マイクロソフトの132キロワットラックはPUE 1.06を達成し、商業的な実現可能性を証明しました。カナダとメキシコもこれに続き、試験的な導入を進めています。

欧州の動向は、法定の廃熱再利用義務と、1トン当たり60~90ユーロ(70~105米ドル)の炭素コストによって形作られています。ドイツは廃熱回収率30%を義務付けており、英国はPUE開示の義務化について協議中であり、フランスは自治体の熱統合に資金を提供しています。南米、中東・アフリカではまだ発展途上ですが、高い電力価格、水不足、国家主導のAIプログラムが推進力となっており、ブラジルでは料金優遇策が検討され、UAEでは国家AI戦略の一環として浸漬冷却のパイロット導入が進められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIトレーニング施設におけるラック電力密度の向上

- データセンターの持続可能性に関する規制の加速

- 水不足が液体を使用しない冷却技術の導入を後押し

- 合成誘電液のコスト低下曲線

- 没入型対応GPUリファレンスデザインのOEMリリース

- 炭素価格政策が、空冷方式とのTCO格差を拡大させている

- 市場抑制要因

- 没入型システムにおける現場サービス技術の不足

- ティア1クラウドプロバイダーの長い認定サイクル

- 新しいPFASフリー冷却剤をめぐる規制上の不透明感

- レトロフィット導入における初期設備投資の高さ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 浸漬タイプ別

- 単相浸漬冷却

- 二相浸漬冷却

- ソリューションタイプ別

- 浸漬冷却タンク/システム

- 誘電性流体

- 液浸冷却に最適化されたGPUサーバーシステム

- 展開別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Submer Technologies SL

- Green Revolution Cooling Inc.

- LiquidStack Inc.

- Asperitas B.V.

- Midas Immersion Cooling

- Engineered Fluids LLC

- Shell plc(Immersion Fluids)

- ZutaCore

- Hypertec Immersion Cooling

- Fujitsu Limited

- Dell Technologies Inc.(OEM Immersion-Ready Servers)

- Lenovo Group Limited

- Hewlett Packard Enterprise Company

- NVIDIA Corporation(Reference Designs)

- Super Micro Computer Inc.

- Gigabyte Technology Co., Ltd.

- Wiwynn Corporation

- Allied Control Ltd.

- DCX-The Liquid Cooling Company

- ExaScaler Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 146 Pages

- 納期

- 2~3営業日