AI CRISPRツール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI CRISPR Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063939

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

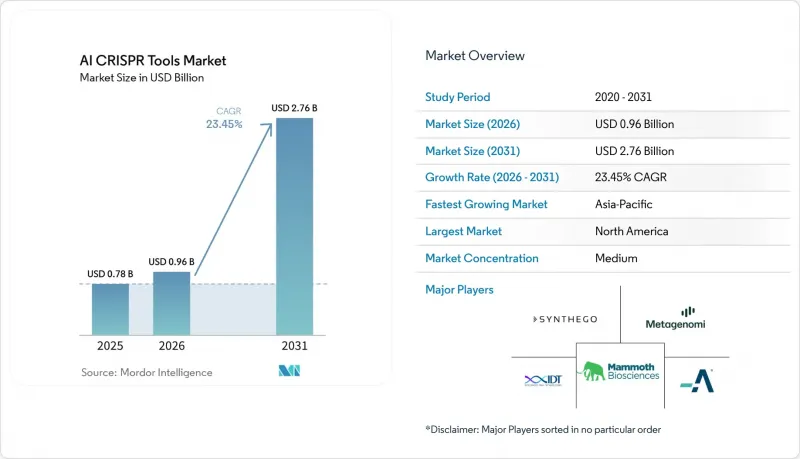

Mordor Intelligenceによると、AI-CRISPRツール市場の規模は、2025年に7億8,000万米ドル、2026年に9億6,000万米ドルとなり、2031年までに27億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR23.45%で成長すると見込まれています。

本レポートは、提供形態(ソフトウェア、ハードウェア、サービス)、CRISPR技術(Cas9、Cas12、Cas13、ベースエディティング、プライムエディティング、その他)、用途(創薬、治療薬開発、ゲノミクス、診断、その他)、導入形態(クラウド型、ハイブリッド型、オンプレミス型)、エンドユーザー(製薬、学術機関、CRO、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されています。予測値は金額(米ドル)で表示されています。

世界のAI CRISPRツール市場の動向と洞察

ガイドRNA設計およびオフターゲット予測におけるAIの採用拡大

AI CRISPRツール市場は、ガイドRNA設計およびオフターゲット予測モデルの改善により進展しています。2025年、ディープラーニングモデルであるCCLMoffは、シーケンス入力のみを用いて、418種類のシングルガイドRNAにわたるCIRCLE-seqオフターゲットデータセットにおいて、AUROC 0.985を達成しました。この高い予測精度により、実験室でのスクリーニングを繰り返す必要性が減少し、前臨床段階の安全性評価がインシリコによる選別へと移行しています。この移行により、設計ライブラリの拡張性が向上し、治療薬開発や創薬プログラムにおける設計ソフトウェアや予測サービスの需要が促進されています。研究者は、より多くの候補を早期に評価できるようになり、下流工程における性能の低いガイドRNAを最小限に抑えることが可能になりました。

CRISPR治療薬の臨床パイプラインの拡大がプラットフォーム需要を牽引

多様な疾患にわたるCRISPR臨床プログラムの拡大が、CRISPRツール市場におけるAIプラットフォームの需要を牽引しています。各治療プログラムでは、標的選定、ガイドの最適化、安全性モデリング、製造準備に向けた継続的な設計サポートが必要です。現在、計算エンジンは複数の標的をサポートしており、プラットフォームへの需要は実験室での支出よりも急速に増加しています。この変化により、単一製品の販売よりも、継続的なソフトウェアおよびワークフローサービスの価値が高まっています。迅速な再設計とエビデンスの生成が不可欠な希少疾患や個別化医療において、AIツールは不可欠なものになりつつあります。検証済みのワークフローを持つベンダーは、プログラムが臨床上のマイルストーンに近づくにつれ、より大規模で長期的な契約を獲得できる立場にあります。

ゲノミクスにおけるAIモデル学習のための高度な複雑性と大規模データセットの要件

AI CRISPRツール市場は、様々な編集タスクにわたるデータカバレッジの不足により、重大な課題に直面しています。2025年のレビューでは、3,456本の論文から50件のAI予測研究を分析しましたが、10のCRISPRタスク全体で公開されているベンチマークデータセットはわずか80件しか確認されませんでした。この制約により、多くのモデルは特定のトレーニング条件下では良好な性能を発揮するもの、多様な細胞タイプ、種、およびCRISPRモダリティに汎化することができません。ベンダーは信頼性の高いツールを開発するために膨大な独自のデータセットを必要としますが、そのようなデータセットの生成には多額のコストがかかるため、既存の主要企業が有利となり、新規参入が妨げられています。その結果、重要な生物学的データへのアクセスが困難であることから、市場の成長の可能性は制限されています。

セグメント分析

2025年、AI CRISPRツール市場ではソフトウェアが主導的地位を占め、市場シェアの56.20%を占めました。これは、調査および製薬ワークフローにおいて、設計、分析、データ管理プラットフォームが果たす重要な役割を反映しています。ソフトウェアは、ガイド設計、編集解析、ワークフローの自動化、データのトレーサビリティのための制御層として機能し、早期導入と高い切り替えコストを促進しています。市場は、モデル、実験データ、コンプライアンス要件を統合するプラットフォームによって、ますます形作られつつあります。

2025年10月にBenchlingが「Benchling AI」をリリースしたことは、ディープ調査エージェントやワークフローへの自動データ入力機能などの統合により、提供サービスの進化を浮き彫りにしました。同プラットフォームは、メルクやモデルナといった主要企業を含む、世界中の1,300社以上のバイオテクノロジー企業および7,500以上の学術機関にサービスを提供しています。設計、分析、実行モデルを統合したソリューションへの需要に牽引され、サービス市場は2031年までCAGR25.05%で急速に拡大すると予測されています。業界は、ソフトウェアがワークフローの基盤となり、社内に十分な能力を持たない顧客へのアクセスをサービスが拡大するハイブリッドモデルへと移行しつつあります。

2025年、CRISPR-Cas9はAI CRISPRツール市場で37.78%のシェアを占め、主要技術としての地位を維持しました。その優位性は、確立された導入プロトコル、安全性プロファイル、そしてユーザーの信頼を醸成する広範なガイド設計実績によって支えられています。多くのAIモデルは、業界の既存の知識ベースを活用し、Cas9データセットを中心に最適化されています。

CRISPR-Cas12は、2031年までCAGR25.76%で成長すると予測されており、最も成長の速いセグメントとなる見込みです。その一本鎖DNAの副次的な切断活性は、診断を支援し、従来の編集ワークフローを超えた使用事例を拡大します。Cas12は、その精度、多様な標的化挙動、そして適応性の高いプラットフォーム経済性により支持を集めており、機能的多様性の拡大に向けた市場のシフトを反映しています。

地域別分析

2025年、北米はAI CRISPRツール市場の42.30%のシェアを占め、最大の地域貢献者としての地位を維持しました。同地域は、プラットフォーム開発者、資金調達ネットワーク、そして先進的なクラウドインフラからなる強力なエコシステムの恩恵を受けています。米国は、臨床段階の遺伝子編集プログラムにおけるエビデンス基準の確立において重要な役割を果たしており、AI CRISPRツールの商用導入における北米のリーダーシップをさらに強化しています。アジア太平洋地域は、2031年までCAGR27.25%で成長すると予測されており、AI CRISPRツール市場において最も急速に成長する地域となる見込みです。この成長は、バイオサイエンス分野への投資増加、開発能力の拡大、および研究開発の外部委託に対する需要の高まりによって牽引されています。レガシーシステムの制約を受けずに迅速に規模を拡大できる同地域の能力は、サービス主導型のソリューションを提供する上で重要な役割を担うものとなっています。

欧州は、ドイツ、英国、フランス、イタリア、スペインにおける調査活動に支えられ、第2位の地域市場となりました。同地域の学術研究およびトランスレーショナルリサーチセンターは、編集設計、修復予測、ターゲット検証に大きく貢献しています。強力な国境を越えた連携により、計算生物学および臨床研究のハブとしての欧州の役割はさらに強化されています。南米は依然として規模が小さく、発展途上の段階にあり、活動はブラジルとアルゼンチンに集中しています。この地域は、拡大するCROネットワークや、遺伝子編集アプリケーションにおける政府と学術界の連携によって支えられています。これらの動向は、AI CRISPRツール市場の多様なダイナミクスを浮き彫りにしており、北米が商業的な深みでリードし、アジア太平洋地域が成長において優れており、欧州が重要な研究拠点としての役割を果たしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ガイドRNAの設計およびオフターゲット予測におけるAIの採用拡大

- CRISPR治療薬の臨床パイプラインの拡大がプラットフォーム需要を牽引

- AIを活用した機能ゲノミクスおよびターゲット検証への投資拡大

- コンピューティングコストの低下により、AI搭載CRISPRツールへのアクセスが普及

- 基盤モデルおよび生成AIを活用したヌクレアーゼ設計プラットフォームの登場

- 製薬・バイオテクノロジー企業の戦略的提携が、AIおよびCRISPRワークフローの導入を加速させています

- 市場抑制要因

- ゲノミクスにおけるAIモデル学習の高度な複雑性と大規模データセットの要件

- AIを活用した遺伝子編集ワークフローおよびデータガバナンスをめぐる規制上の曖昧さ

- 倫理的・知的財産面の複雑さが商業化のスピードを制限している

- 標的外効果と安全性の懸念

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- ハードウェア

- サービス

- CRISPR技術別

- CRISPR-Cas9

- CRISPR-Cas12(Cpf1/Cas12a)

- CRISPR-Cas13

- 塩基編集システム(CBEおよびABE)

- プライム・エディティング・システム

- その他のCRISPRシステム(CRISPRi/CRISPRa、エピゲノム編集、AI設計による新規変異体)

- 用途別

- 創薬および開発

- 治療薬開発

- 機能ゲノミクスおよびターゲット同定

- CRISPRベースの診断法(迅速検出ツール)

- その他

- 展開モデル別

- クラウドベース

- ハイブリッド

- オンプレミス

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・政府調査機関

- CRO(医薬品開発受託機関)およびCDMO

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies

- ArsenalBio

- Benchling

- Broken String Biosciences

- EvolutionaryScale

- Inscripta

- Integrated DNA Technologies/IDT(Danaher)

- Mammoth Biosciences

- Merck KGaA(MilliporeSigma)

- Metagenomi

- picrisp.ai

- Profluent Bio

- Synthego Corporation

- TeselaGen Biotechnology

- Thermo Fisher Scientific Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日