中国のLEDエピタキシャルウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China LED Epitaxial Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063932

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

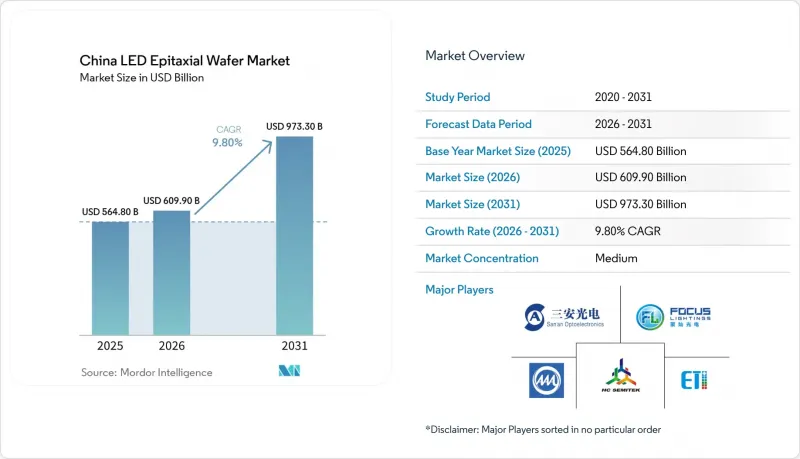

Mordor Intelligenceによると、中国のLEDエピタキシャルウエハー市場規模は、2025年に5億6,480万米ドル、2026年に6億990万米ドルとなり、2031年までに9億7,330万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 9.8%で成長すると見込まれています。

本レポートは、材料システム(GaNベースのエピタキシャルウエハー、AlInGaPエピタキシャルウエハーなど)、基板タイプ(サファイア、シリコン、炭化ケイ素(SiC)、ガリウムヒ素(GaAs))、ウエハー径(100mm以下、150mm、200mm以上)、および用途(一般照明、自動車用照明、ディスプレイおよびバックライトなど)に基づいて分類されています。市場予測は金額(米ドル)ベースで提供されています。

中国のLEDエピタキシャルウエハー市場の動向と洞察

国内LEDサプライチェーンに対する政府の補助金および税制優遇措置

第14次五カ年計画では、単なる生産量ではなく先進ノードへの補助金を重点的に配分しており、200mm GaN-on-SiおよびAlGaNリアクターの実質的な資本コストを最大30%削減しています。アモイや武漢における省レベルのプログラムでは、土地の無償提供や公共料金の割引が組み合わされ、運営費を10~15%削減することで、新規ファブの損益分岐点を早めています。現在、2027年までに国内製装置の採用率を70%とする要件が設けられており、これによりAMECなどの現地のMOCVDベンダーへの受注が集中し、戦略的なノウハウが保護されています。こうした政策の組み合わせにより、投資回収期間が短縮され、チップの利益率が低下しているにもかかわらず研究開発費が維持され、2031年までプレミアムグレードのウエハー生産拡大に向けた基盤が強化されています。

一般照明におけるLED導入を推進するエネルギー効率規制

中国のカーボンニュートラル公約により、建物の改修が需要の構造的な下支えとなっています。GB 50034-2024規格では、最低光束効率基準が110~130 lm/Wに引き上げられ、従来の蛍光灯器具は基準を満たさなくなり、政府施設での改修が義務付けられています。自治体の補助金制度により、改修費用の最大40%が還付されるため、交換サイクルが前倒しされ、コモディティ化が進む中でもウエハーのベースライン出荷量は維持されます。住宅用スマート電球は、調光可能な白色照明ソリューションにデュアルチップまたはRGBウエハーを必要とするため、需要をさらに押し上げています。この要因により、中国のLEDエピタキシャルウエハー市場は、設備投資がディスプレイや自動車分野へとシフトする中でも、照明分野からの安定した需要を継続して享受できる見込みです。

ミニおよびマイクロLEDディスプレイ製造ラインの急速な拡大

ディスプレイ大手各社は、ウエハーの供給をパネルのロードマップに直接連動させ、長期の引取契約を締結することで、6インチおよび200mmの生産能力をRGBおよび高均一性ブルー製品へとシフトさせています。TCL CSOTによるPrimaの買収は、バックエンドの統合を確保するとともに、3nm未満の波長目標を満たすウエハーに対する安定した需要を生み出しています。Sananは2024年から2025年にかけて、月間マイクロLEDウエハー生産量を5倍以上に増やし、サムスンのフラッグシップテレビへの採用資格を獲得するとともに、中国のベンダーがプレミアムな均一性基準を達成できることを証明しました。HCセミテックの珠海工場は、BOEによる30億米ドルの第8.6世代バックライト投資と連動し、月産3,000枚の6インチウエハーの増産を実現しました。これらの動きが相まって中期的な成長の基盤となり、主要ファブの稼働率を向上させるとともに、一般照明向けラインからの供給過剰を吸収することになります。

セグメント分析

GaNベースのウエハーは、蛍光体変換型白色ランプ、RGBバックライト、自動車用ヘッドランプ向けの青色発光に支えられ、2025年の市場価値の65%を占めました。照明およびディスプレイ分野からの安定した供給量により、このセグメントは引き続きキャッシュフローの基盤となり、研究開発(R&D)を賄い続けています。AlGaNは現在の生産量のごく一部に過ぎませんが、水銀ランプを禁止する医療分野の規制や、使用現場での滅菌に対する需要の高まりにより、CAGR12.34%を達成し、中国のLEDエピタキシャルウエハー市場全体を大幅に上回る成長が見込まれます。Sananによる9億5,000万米ドル規模の複数年にわたる設備拡張に加え、湖北DUVTekにおけるパイロットラインの稼働は、中国が輸入品に取って代わり、深紫外線(DUV)のバリューチェーンを掌握することを目指していることを示唆しています。副次的なAlInGaPラインは自動車用ブレーキランプや園芸分野に供給されており、ファブにとって優良企業の景気変動に対するヘッジとなっています。

ウエハースケールAlGaNの市場での受容は、外部量子効率を10%近くまで押し上げた最近の技術的ブレークスルーに支えられており、東南アジアの水道事業者への輸出の見通しが開けています。国内の自治体による入札では、固体UVCの採用がますます義務付けられており、持続的な需要基盤が確保されています。これらを総合すると、GaNの優位性とAlGaNの成長によるポートフォリオ効果が収益を安定させ、中国のLEDエピタキシャルウエハー市場が、短期的な収益を損なうことなくプロセス革新に資金を投入できることを保証しています。

サファイアは、格子整合性、確立された8インチ供給体制、および自動車OEM各社における親和性により、2025年には55.63%のシェアを占めました。その実証済みの信頼性により、照明分野での価格圧力が高まる中でも、ヘッドランプや屋外照明器具への採用は維持されています。シリコンベースのGaNは、直径200mmという大きなサイズ、低い原板コスト、既存のCMOSファブとの互換性を提供し、サファイアの成長率を上回るCAGR 13.3%を支える、自然な課題者です。パネルメーカーが部品原価の削減を追求する分野、特にミニLEDバックライトにおいて、シリコンの中国LEDエピタキシャルウエハー市場シェアは最も急速に伸びています。

プロセスの成熟度が依然として障壁となっています。200mm GaN-on-Siにおけるエッジ関連の順方向電圧ドリフトは、依然として使用可能なダイ面積を減少させていますが、ALLOSとEnnostarのような提携により、波長均一性3%未満が実現される見込みです。これは、ビン分け不要の大量転用を可能にする閾値となります。炭化ケイ素は、ニッチなパワー用途や高温用途を担い、EVのドライブトレイン用インバーターと重なり合い、結晶成長のノウハウを相互に活用できる利点があります。したがって、基板の構成はデュアルトラック構造へと進化しており、サファイアは厳しい信頼性が求められる市場を守り、シリコンは大量生産される民生用ディスプレイの需要を取り込んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- MiniおよびMicro LEDディスプレイ製造ラインの急速な拡大

- 国内LEDサプライチェーンに対する政府の補助金および税制優遇措置

- 一般照明におけるLEDの普及を後押しするエネルギー効率規制

- 新エネルギー車における自動車用LEDの普及加速

- 水処理用UVC LEDエピタキシャルウエハーの需要拡大

- 炭化ケイ素基板の供給安定化に向けた現地化の推進

- 市場抑制要因

- MOCVD装置の高い資本集約度と減価償却

- 従来型LEDチップの供給過剰による価格下落

- 200 mm GaN-on-Siプラットフォームにおける歩留まりに関する技術的課題

- アンモニアおよびアルシン排出に関する環境規制が事業拡大を制限している

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 素材別

- GaN系エピタキシャルウエハー

- AlInGaPエピタキシャルウエハー

- AlGaNエピタキシャルウエハー

- 基材タイプ別

- サファイヤ

- シリコン

- 炭化ケイ素(SiC)

- ガリウムヒ素(GaAs)

- ウエハー径別

- 100 mm以下

- 150 mm

- 200 mm以上

- 用途別

- 一般照明

- 自動車用照明

- ディスプレイおよびバックライト

- UV殺菌

- 産業用および特殊照明

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Vendor Market Positioning

- 企業プロファイル

- Sanan Optoelectronics Co., Ltd.

- HC Semitek Corporation

- Focus Lightings Tech Co., Ltd.

- Elec-Tech International Co., Ltd.

- NationStar Optoelectronics Co., Ltd.

- Epistar Corporation

- Osram Opto Semiconductors GmbH

- Cree LED(Smart Global Holdings, Inc.)

- Seoul Semiconductor Co., Ltd.

- Genesis Photonics Inc.

- Changelight Co., Ltd.

- Epileds Technologies Inc.

- Opto Tech Corporation

- Aucksun Crystal

- EpiWorld International Co., Ltd.

- SinoNitride Semiconductor Co., Ltd.

- Advanced Epitaxy Technology Inc.

- Lextar Electronics Corp.

- Nichia Corporation

- Hangzhou Silan Microelectronics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日