AIを活用したCROサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In CRO Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063918

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

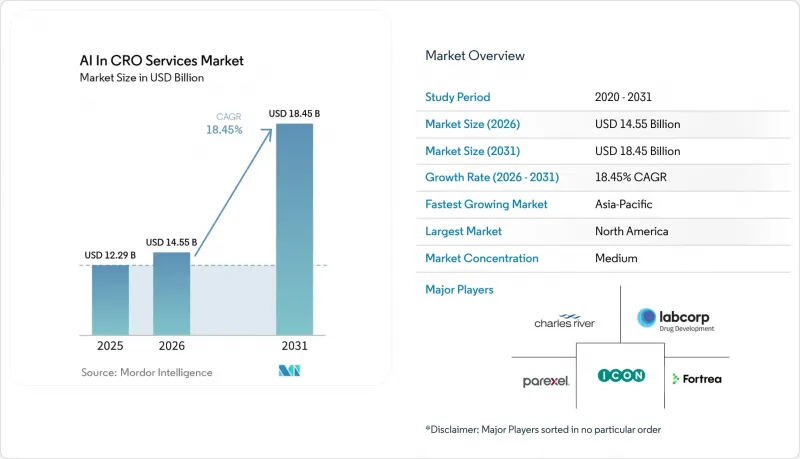

Mordor Intelligenceによると、cROサービスにおけるAI市場の規模は、2025年の122億9,000万米ドル、2026年の145億5,000万米ドルから、2031年までに184億5,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は18.45%になると予測されています。

本レポートは、サービスタイプ(臨床試験管理、バイオメトリクス・アナリティクスなど)、AI技術(機械学習、自然言語処理、生成AIなど)、治療領域(腫瘍学、希少疾患など)、試験段階(第I相、第II相、第III相、第IV相/RWE)、エンドユーザー(製薬、バイオテクノロジー、医療機器など)、および地域(北米、欧州など)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のCROサービスにおけるAI市場の動向とインサイト

後期臨床試験の複雑化とデータ量の増加

従来のCROの運営モデルでは、後期臨床試験プログラムから発生する膨大なデータ量を管理することがますます困難になっています。この問題は、AIを活用したCROサービス市場における第III相試験において特に顕著であり、適応型エンドポイント、ウェアラブルデータ、バイオマーカーデータ、および実世界データが単一のプログラムに統合されています。一元化されたデータフローのアプローチは、データ取り込みの自動化、プログラミングサイクル時間の短縮、およびデータ問題管理の効率化を実現できることが実証されています。こうした進歩は、スポンサーが現在、主要なプログラムを委託する際にAI機能を中核的な基準として考慮している理由を浮き彫りにしています。その結果、CROサービス市場におけるAI関連のCTMS(臨床試験管理システム)およびデータプラットフォームは、単なる支援ツールから不可欠な商業資産へと移行しています。

柔軟な臨床能力に対するバイオテック企業のアウトソーシング需要

多くの場合、最小限の社内チームで運営されているバイオテクノロジー企業は、実施や計画の支援において外部パートナーへの依存度を高めています。CROサービスにおけるAI市場では、この依存関係が、単なる基本的なアウトソーシングから、試験シナリオのモデリング、潜在的なボトルネックの特定、および実現可能性判断の迅速化が可能なCROとの連携へと移行しつつあります。開発計画が急速に変化する中、人員の厚さだけではもはやスポンサーのニーズを満たせないため、この変化はベンダー間の競争構造を再定義しています。さらに、ハイブリッドな契約モデルが普及しつつあり、スポンサーは単一のサービス構造に縛られることなく、プラットフォームや専門的なサポートを利用できるようになっています。その結果、AIへの対応力は、初期段階のスポンサーとの関係において重要な要素となりつつあります。

AIの検証とGxPコンプライアンスに関する不確実性

バリデーションは、規制対象となる臨床ワークフローにおけるAIの広範な導入にとって、依然として大きな障壁となっています。2025年1月にFDAが発表したガイダンス案では、規制当局への申請におけるAIモデル向けの7段階の信頼性フレームワークが導入されました。しかし、最終ガイダンスはまだ発行されていません。この状況により、スポンサーとCROは、期待はある程度明確化されているもの、完全に定義されていない過渡期に置かれています。CROサービス市場におけるAIの分野では、この課題は主に用量選定、安全性モニタリング、および申請関連のアプリケーションなどの領域に影響を及ぼしていますが、文書管理やワークフロー管理のようなリスクの低いタスクへの影響は比較的少ないです。その結果、市場は急速に成長し続けていますが、導入率はサービスカテゴリーによって異なります。

セグメント分析

臨床試験管理サービスは、2025年に市場シェアの57.34%を占め、CROサービスにおけるAI市場を牽引しました。この主導的な地位は、世界の多施設調整、リスクベースモニタリング、施設のパフォーマンス追跡、および規制関連文書管理における同サービスの重要な役割を反映しています。AIを活用したオーケストレーション機能による効率化の向上は、主要な収益源としての地位を確固たるものにしています。さらに、バイオメトリクス、データ管理、分析、および規制対応サービスへの着実な投資は、試験実施におけるその重要性をさらに際立たせています。

「初期開発・トランスレーショナルサービス」は、2026年から2031年にかけてCAGR19.20%で成長すると予測されており、最も成長の速いセグメントとなる見込みです。スポンサーは、試験開始の遅延を削減するため、実現可能性シミュレーションや早期意思決定にAIを活用するケースが増えています。AIプラットフォームは、試験実施施設を効率的に特定する能力を示しており、多国間にわたる第III相プログラムを加速させています。AIを活用した文書作成や病理ワークフローなどの関連サービスも進化しており、業界が初期段階のAI機能に注力していることが示されています。

2025年に42.45%のシェアを占める機械学習は、主要な技術層としてCROサービスにおけるAI市場を牽引しました。治験施設選定、リスク予測、データクレンジング、異常検知、ワークフロー最適化への広範な適用は、その商業的な持続可能性を裏付けています。この技術は、反復的な業務タスクの改善に不可欠であり続けていますが、ナレッジグラフのような新たなアプローチが、腫瘍学や希少疾患のワークフローにおいて注目を集めています。

自然言語処理(NLP)は、2031年までCAGR20.35%で成長すると予測されており、AI技術セグメントの中で最も急速に成長する分野となる見込みです。この成長は、電子健康記録(EHR)のメモや臨床記録などの大量の非構造化データを処理する必要性によって牽引されています。AIシステムは、臨床試験のマッチングや構造化データの抽出において高い性能を発揮しており、被験者募集、文書化、データ正規化における言語モデルのより高度な応用への移行を示唆しています。

地域別分析

2025年、北米はCROサービスにおけるAI市場の44.05%を占め、主導的な地位を維持しました。この優位性は、強力なバイオ医薬品スポンサー基盤、成熟したCROエコシステム、および医薬品開発におけるAIの早期規制面での進展に起因しています。また、同地域はAI専門ベンダーの拠点であり、フルサービスCROプラットフォームへの多額の投資を受けていることから恩恵を受けており、米国およびカナダにおける商業的基盤を強化しています。

欧州は、ドイツ、英国、フランスに牽引され、第2位の地域市場となっています。その成長は、強力な学術研究ネットワーク、大規模なスポンサー基盤、およびデジタルヘルスや医薬品研究への投資によって支えられています。また、欧州は多国間試験の主要な拠点としても機能しており、管轄区域を跨いだコンプライアンスやデータワークフローの管理に精通したベンダーへの需要を生み出しています。

アジア太平洋地域は、2026年から2031年にかけてCAGR23.00%で成長すると予測されており、CROサービスにおけるAI市場で最も成長の速い地域となる見込みです。同地域の成長は、大規模な患者プール、費用対効果の高い臨床試験、そしてデジタルヘルスへの投資拡大によって牽引されています。中国はこの拡大において重要な役割を果たしており、開発プロセス全体でAIの統合が進んでいることから、アジア太平洋地域は市場成長の主要な領域として位置づけられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 後期臨床試験の複雑化とデータ集約化の進展

- バイオテクノロジー分野におけるアウトソーシング需要:柔軟な臨床能力への需要

- 分散型およびハイブリッド型臨床試験の拡大

- プレシジョン・メディシンとバイオマーカーに基づく被験者募集

- Genaiによる治験開始およびメディカルライティングサイクルの短縮

- RWE連動型合成対照モデルおよび実現可能性モデル

- 市場抑制要因

- AIのバリデーションとGxPコンプライアンスに関する不確実性

- スポンサー・CRO・治験施設間のデータ相互運用性の断片化

- AI支援による規制対象成果物に関する責任の不明確さ

- 施設モデルおよび患者モデルにおけるトレーニングデータのバイアス

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービスタイプ別

- 臨床試験管理サービス

- 生体認証、データ管理および分析サービス

- 検査・画像診断・検体インテリジェンスサービス

- 規制、安全性およびメディカルライティングサービス

- 初期開発およびトランスレーショナル・サービス

- AIテクノロジーによる

- 機械学習

- 自然言語処理

- 生成AI/大規模言語モデル

- コンピュータビジョン

- ナレッジグラフと因果AI

- 予測分析/ デジタルツイン

- 治療領域別

- オンコロジー

- 希少疾患

- 感染症・ワクチン

- 神経学

- 心血管・代謝性疾患

- 免疫学および炎症

- 試験段階別

- 第I相

- 第II相

- 第III相

- 第IV相試験および実世界データ

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- 学術研究機関

- 政府および非営利団体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilisium

- Ardigen

- Aurora Analytica

- Charles River Laboratories

- Emmes Group

- Fortrea

- IQVIA

- ICON plc

- Inductive Quotient

- InnovoCommerce

- Labcorp Drug Development

- LyfeSci

- Medpace

- Novotech

- Parexel

- PhaseV

- PSI CRO

- Thermo Fisher Scientific Inc.(PPD)

- Verisian

- Voiant Clinical

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日