バーチャルリアリティ(VR)企業研修:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Virtual Reality (VR) Corporate Training - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063907

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

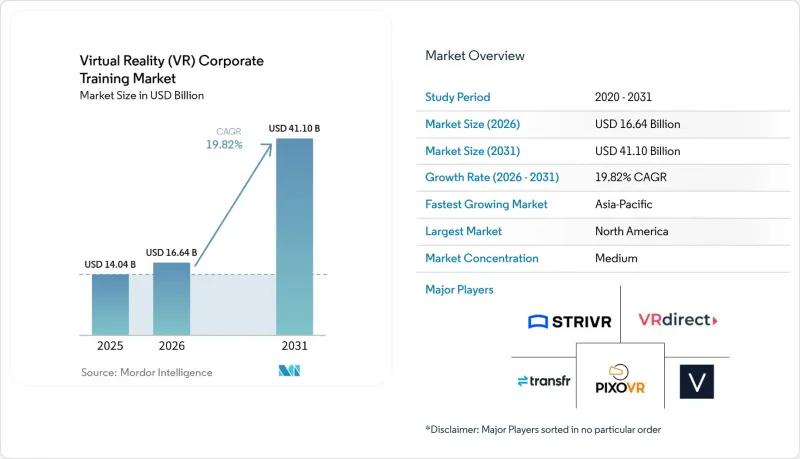

Mordor Intelligenceによると、バーチャルリアリティ(VR)を活用した企業研修市場の規模は、2025年に140億4,000万米ドルと評価され、2026年の166億4,000万米ドルから2031年までに411億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは19.82%となる見込みです。

本レポートは、構成要素(ハードウェア、ソフトウェア、サービス)、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業、中小企業)、研修の種類(安全・コンプライアンス、技術・運用、その他)、業種(製造、医療、小売、その他)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のバーチャルリアリティ(VR)企業研修市場の動向とインサイト

研修時間の短縮とエラー率の低減が実証済み

バーチャルリアリティ(VR)企業研修市場において、没入型学習と能力習得までの時間の短縮を結びつけることができれば、導入は最も急速に拡大します。37件の査読付き研究を網羅した2025年のレビューによると、VRベースの安全研修は、従来の教室形式の研修よりも、即時の知識習得と危険の特定において優れた成果をもたらすことが判明しました。同レビューでは、従来の研修グループは同等の期間において宣言的知識をはるかに早く失うことが示され、セッション終了後も持続するVRの価値が強調されました。別の2025年の研究では、産業従事者がVR研修を受けた後、安全意識が30%、安全知識が25%、リスク認識が30%向上したことが判明しました。また、企業での使用事例において、研修の平均所要時間が従来の教室形式の120分から、VR利用時には30分に短縮されたことも報告されています。このように、研修時間の短縮と定着率の向上が相まって、大規模な従業員を対象に定期的な認定更新が必要な組織において、継続的な投資を後押ししています。

高リスクな業務プロセスにおける安全なシミュレーションへの需要の高まり

実地訓練では労働者が負傷や機器の損傷、稼働停止のリスクにさらされるため、バーチャルリアリティ(VR)を活用した企業研修市場には、高リスクな業務プロセスにおいて明確な使用事例があります。VRを利用すれば、人や資産を危険にさらすことなく、管理された環境下で危険な作業を繰り返し行うことができます。2025年の調査によると、倉庫環境の専門家の86.67%が、VR安全研修を効果的かつ現実的であると評価しました。また、同調査では、回答者の75%がVR安全研修を費用対効果が高いと認識していることが判明しました。また、2025年の別の調査では、VRを用いた訓練を受けた産業従事者の間で、安全意識とリスク意識に測定可能な向上が見られました。物流、製造、建設業界の雇用主がより安全な訓練方法を模索する中、没入型シミュレーションは、VR企業研修市場の中心へと近づきつつあります。

カスタムコンテンツ、システム統合、およびデバイス導入に伴う高額な初期費用

バーチャルリアリティ(VR)企業研修市場では、購入者がカスタムコンテンツ、システム統合、およびデバイス導入にかかる初年度の総コストを評価する際、依然として躊躇が見られます。VRCの報告によると、プロフェッショナル向けのインタラクティブモジュールは、従来、コンテンツ1時間あたり5万米ドルから20万米ドルの費用がかかっており、変化する手順に合わせてシナリオを更新するための継続的なメンテナンスも必要でした。同ソースによると、ハードウェア、ライセンシング、IT統合を含めると、初年度に100~200人のユーザーを対象としたプログラムの費用は15万米ドルから30万米ドルに及ぶ可能性があります。この負担は、専門スタッフが少ない組織や研修頻度の低い組織にとって最も重くのしかかります。なぜなら、投資回収期間が長くなるからです。AutoVRseやその他のノーコードアプローチにより、開発期間は短縮され、カスタム構築コストへの負担も軽減されていますが、極めて特殊なワークフローには依然として設計、検証、および内部プロセスのマッピングが必要です。そのため、バーチャルリアリティ(VR)企業研修市場の購入者の中には、企業全体に即座に展開するのではなく、拠点ごとに段階的に導入を進めるケースも依然として見られます。

セグメント分析

2025年、ハードウェアはバーチャルリアリティ(VR)企業研修市場のシェアの43.81%を占めました。これは、複数拠点を持つ組織における企業向けフリートの構築コストを反映したものです。スタンドアロン型ヘッドセットは、セットアップの複雑さを軽減し、購入者の所有負担を低減したため、新規導入の大部分を占めました。有線接続型システムは、高い視覚的忠実度が依然として重要視される外科、航空、防衛分野の研修において、重要な役割を維持しました。コントローラー、トラッカー、ハプティックツールは、インタラクションを追加することで手順のリアリティを向上させたため、メンテナンスや機器のシミュレーションにおいて重要性を増しました。バーチャルリアリティ(VR)企業研修市場は、購入者が将来的には価値の創出をソフトウェアへと移行させる計画であったとしても、導入初期段階においては依然としてハードウェア中心の構成を維持していました。

ソフトウェア市場は、2026年から2031年にかけてCAGR22.42%で拡大すると予測されており、バーチャルリアリティ(VR)企業研修市場において最も急速に成長する分野となる見込みです。この変化は、特注のエンジン開発から、社内の学習チームがモジュールをより迅速に構築できるノーコードのオーサリングプラットフォームへと移行しつつあります。クラウド型コンテンツ管理、行動分析、LMS(学習管理システム)との統合は、オプションのアドオンではなく、ソフトウェアの標準要件となりつつあります。『Virtual Reality』誌の2026年の研究によると、AI-LLM(大規模言語モデル)を統合したVR研修は、知識の習得、1週間後の定着率、および研修生の自己効力感において、標準的なVRを上回る成果を示しました。多くの企業が依然として、カスタムシナリオの設計、導入計画、運用管理において外部のサポートを必要としているため、サービスはVR企業研修業界において重要な位置を占め続けています。

2025年には、クラウドベースの配信がバーチャルリアリティ(VR)企業研修市場の58.62%を占め、スケーラブルなコンテンツ管理に対する強い需要が浮き彫りになりました。クラウド配信により、組織は各拠点でデバイスを再イメージングすることなく、更新されたモジュールを世界中のヘッドセット群に配信できます。この利点は、古いコンテンツが監査上の問題を引き起こす可能性があるコンプライアンスプログラムにおいて、最も重要となります。オンプレミス展開は、より厳格なデータ居住要件や隔離されたシステムを必要とする防衛、金融、その他の厳重に管理された環境において、依然として重要です。したがって、VR企業研修市場では、規模と更新速度が重要な分野ではクラウドが好まれる一方で、より高度な制御が求められる使用事例ではオンプレミスオプションが維持されています。

バーチャルリアリティ(VR)企業研修市場において、ハイブリッド展開は2031年までCAGR21.36%で成長すると予測されています。このモデルは、クラウド規模での配信と、ローカルでのID管理、および機密性の高いパフォーマンスデータのローカル処理を組み合わせています。雇用主が、視線、音声、行動データがGDPRや新しいAIガバナンス規則にどのように適合するかを検討するにつれ、このバランスは重要性を増しています。ハイブリッドアーキテクチャは、厳格な内部セキュリティワークフローを維持しつつ、コンテンツ管理を一元化したいと考える大企業にとって特に重要です。したがって、バーチャルリアリティ(VR)企業研修市場における導入の選択肢は、デバイスの種類や帯域幅よりも、プライバシーガバナンスや企業のITポリシーによって左右される傾向が強まっています。

地域別分析

2025年、北米はバーチャルリアリティ(VR)企業研修市場シェアの36.51%を占め、首位を維持しました。米国は、製造業、小売業、医療、金融サービス分野における早期の企業導入を通じて、その需要の大部分を牽引しました。また、この地域は、安全、医療シミュレーション、ソフトスキル、企業導入に特化したプロバイダーを含む、密なベンダー基盤の恩恵も受けています。この集中化により、購入者はベンダーの比較、迅速なパイロット実施、そして単一の使用事例からより広範な学習プログラムへの展開が可能になります。したがって、バーチャルリアリティ(VR)企業研修市場において、北米は依然として大規模な企業導入における最も明確な基準点であり続けています。

欧州は、ドイツ、英国、フランスを筆頭に、バーチャルリアリティ(VR)企業研修市場において第2位の規模を維持しました。NMYの報告によると、ルフトハンザ・アビエーション・トレーニングは、年間2万人以上の客室乗務員に対してVR安全シミュレーションを導入し、従来の形式と比較して1,400万ユーロ(1,526万米ドル)のコスト削減を達成しました。Uptaleは2025年4月、VRdirectとの戦略的提携を発表し、欧州、北米、アジアの350社以上の企業顧客にサービスを提供することで、地域におけるプラットフォームのリーチを強化しました。また、欧州ではGDPRおよび関連するAIガバナンス規則の下で、生体認証データや推論データに対する監視が厳格化されており、これは導入を遅らせる可能性がありますが、プライバシー重視のプラットフォーム設計には有利に働く可能性があります。

アジア太平洋地域は2031年までCAGR23.81%で拡大すると予測されており、バーチャルリアリティ(VR)企業研修市場において最も成長の速い地域となる見込みです。産業従事者の規模、国内ヘッドセットエコシステムの拡大、および公的職業訓練プログラムが、同地域全体での導入を後押ししています。インド、中国、日本、韓国、シンガポール、オーストラリアは、大規模な労働力と業界固有のスキルギャップを併せ持っているため、VR研修との相性が非常に良好です。中東地域も、建設、エネルギー、政府、防衛プログラムへの投資を拡大しており、一方、南米では製造業のデジタル化と労働力の近代化により勢いが増しています。アフリカでは導入はまだ初期段階ですが、鉱業、エネルギー、政府機関での使用事例が、南アフリカ、エジプト、ナイジェリアなどの国々におけるVR企業研修市場の強固な基盤となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 研修時間の短縮とエラー率の低減が実証されています

- 高リスクなワークフローにおける安全なシミュレーションへのニーズの高まり

- 分散型労働力における研修の標準化

- スタンドアロン型ヘッドセットとクラウド配信による導入障壁の低減

- AIによるシナリオ作成が、カスタムコンテンツのバックログを圧縮

- 規制に基づく能力保証を支援する、監査対応可能なスキルテレメトリ

- 市場抑制要因

- カスタムコンテンツ、統合、および全車両への導入に伴う初期費用の高さ

- 繰り返し使用における乗り物酔い、ヘッドセットによる疲労、および衛生上の制約

- 視線、音声、行動データに関する生体認証およびAIガバナンスの精査

- サイバーセキュリティおよびIDスタックの検証要件による調達遅延

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- スタンドアロン型ヘッドマウントディスプレイ

- 有線ヘッドマウントディスプレイ

- コントローラ、トラッカー、および周辺機器

- ハプティクスおよびアクセサリー

- ソフトウェア

- コンテンツ作成およびシナリオ設計

- コンテンツ管理および配信プラットフォーム

- 分析・評価ソフトウェア

- LMSとHRISの統合ソフトウェア

- サービス

- カスタムコンテンツ開発

- 導入およびシステム統合

- 管理対象デバイスおよびプログラム運用

- サポート・メンテナンス

- ハードウェア

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- トレーニングの種類別

- 安全・コンプライアンス研修

- 技術・運用研修

- ソフトスキルおよびリーダーシップ研修

- 営業および顧客対応研修

- 入社時研修および社員オリエンテーション

- 機器シミュレーションおよび保守研修

- エンドユーザー業界別

- 工業製造

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- エネルギー・ユーティリティ

- 運輸・物流

- BFSI

- 建設・エンジニアリング

- 政府、防衛、公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Strivr Labs, Inc.

- VRdirect GmbH

- PixoVR, Corp.

- Transfr Inc.

- Virti Inc.

- Mursion, Inc.

- Osso VR, Inc.

- Oxford Medical Simulation Ltd.

- FVRVS Limited, trading as FundamentalXR

- Pixaera Inc.

- JCR Group Ltd, trading as Bodyswaps

- 3spin Learning GmbH & Co. KG

- TLN Training Limited, trading as Gemba

- WorldViz, Inc.

- SimX, Inc.

- Interplay Learning, Inc.

- Humulo Virtual Reality Inc.

- Skillveri Training Solutions Pvt Ltd.

- Moth+Flame, Inc.

- Innoactive GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日