ゲノミクスにおけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Genomics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063902

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

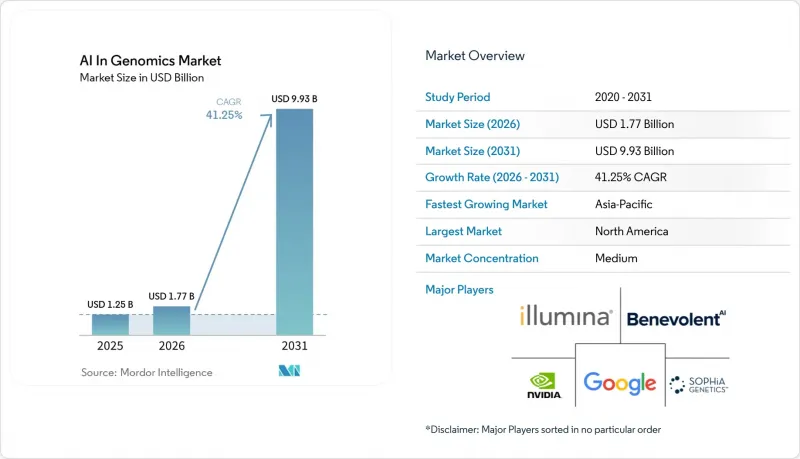

Mordor Intelligenceによると、ゲノミクスにおけるAI市場の規模は2025年に12億5,000万米ドルと評価され、2026年の17億7,000万米ドルから2031年までに99億3,000万米ドルに達すると予測されており、予測期間(2026~2031年)におけるCAGRは41.25%となる見込みです。

本レポートは、コンポーネント(ソフトウェア、サービス、ハードウェア)、技術(機械学習、ディープラーニング、その他)、機能(ゲノムシーケンス、遺伝子編集、その他)、用途(創薬・医薬品開発、精密医療、その他)、展開モデル(クラウドベース、その他)、エンドユーザー(製薬・バイオテクノロジー企業、その他)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のゲノミクスにおけるAI市場の動向と洞察

手動による分析を上回るゲノムデータの爆発的増加

単一の全ゲノムシーケンスから200GBから300GBの生データが生成され、現在、世界全体の年間ゲノムデータ生成量は数十エクサバイトに達しています。このデータ量は、手作業による分析チームがレビューできる速度を上回るペースで増加しているため、ゲノミクスにおけるAI市場は、単なるデータ生成だけでなく、解釈の速度とますます密接に関連するようになっています。この変化は、アルゴリズムと、大規模でラベリングされ、臨床的に検証されたバリアントライブラリを組み合わせたベンダーにも有利に働きます。なぜなら、処理能力が抑制要因となると、モデル設計と同様にキュレーションの品質も重要になるからです。2025年9月にSeqOneがCongenicaを買収したことは、この論理を反映したものでした。統合されたプラットフォームにより、AIシーケンス分析と、ウェルカム・サンガーエコシステムに由来する臨床判断ライブラリが融合したのです。統合された事業体は2025年に20万件以上の患者ゲノム分析を処理しました。これは2024年比で3倍の増加であり、大規模な解釈プラットフォームがいかに急速に日常的な利用へと移行しているかを示しています。実用的な観点から見ると、ゲノミクス市場におけるAIは現在、単独のモデル性能の主張よりも、データキュレーションの深さ、症例数、ワークフローの自動化をより重視するようになっています。

腫瘍学と希少疾患における精密医療の拡大

ゲノミクスにおけるAI市場では、プレシジョン・メディシンからの需要が高まっており、特に腫瘍学と希少疾患のプログラムが現在、同一の解釈スタックに依存しているセグメントで顕著です。『Clinical and Experimental Medicine』誌の2025年の研究によると、組織病理学とゲノミクスを組み合わせた自律型AIエージェントは、免疫療法の選択における重要なバイオマーカーであるマイクロサテライト不安定性(MSI)の診断において、91%の精度を達成しました。この結果は、孤立した意思決定ツールではなく、組織・分子・臨床データにまたがる統合モデルの活用を裏付けるものであり、重要な意味を持ちます。希少疾患セグメントでは、GeneDxが2025年の暫定売上高として前年比41%増の4億2,700万米ドルを報告しました。一方、州が支援するプログラムを通じて新生児ゲノムスクリーニングが拡大したことで、エクソームとゲノム関連の売上高は54%増加しました。これら2つのケアパスはもはや孤立して発展しているわけではなく、それがゲノムAI市場の潜在的な需要基盤を拡大しています。腫瘍学における治療法のマッチングを支えるのと同じ運用モデルが、小児疾患や遺伝性疾患における迅速な診断も支えることができます。

データプライバシーと臨床AIのコンプライアンス負担

ゲノミクスにおけるAI市場は、欧州のにおいて現実的な規制上の障壁に直面しています。EUのAI法では、上位クラスのゲノムIVDシステムが高リスクAIシステムとして扱われているためです。この枠組みでは、リスク管理、技術文書、人的監督、サイバーセキュリティ対策が求められており、高リスクシステムに対する完全な規定は2027年8月から施行されます。モデルを継続的に更新するベンダーにとっては、負担がより重くなります。なぜなら、文書化はプラットフォーム全体を一度網羅するのではなく、重要なモデル変更を追跡しなければならないからです。2025年に公表されたフランスの人工知能と健康データに関する国家戦略も、導入を二次利用のガバナンスや相互運用可能な健康データ規則とより密接に結びつけています。これらの規則はハイブリッド型とローカル制御型のアーキテクチャを推奨しており、ゲノミクスにおけるAI市場における中小企業にとっては、コスト増と規模拡大の遅れにつながります。したがって、コンプライアンスは市場の選別要因として機能していますが、それは技術が未熟だからではなく、商用化に伴う文書化の負担が増大しているためです。

セグメント分析

2025年、ソフトウェアは売上高の42.1%を占め、ゲノミクスにおけるAI市場における最大のコンポーネントとなりました。このセグメントには、バリアント解釈プラットフォーム、バイオインフォマティクスパイプライン、臨床意思決定支援ツール、ゲノム基盤モデルAPIが含まれます。その主導的な地位は、バリュースタックが機器から、継続的な契約で販売可能な解釈レイヤーへと移行していることを示しています。したがって、ゲノミクスにおけるAI市場では、分析ロジックを継続的な収益源に変えるクラウドネイティブのソフトウェアモデルが評価されています。QIAGENが2025年5月に7,000万~8,000万米ドルでGenooxを買収したことは、同社のDigital InsightsポートフォリオにFranklin AIクラウドプラットフォームを加えることで、この方向性を裏付けるものでした。Franklinは、買収時点で50カ国以上の4,000を超えるヘルスケア機関で活用されており、75万件以上の症例解釈を支援していました。

サービス部門は最も急成長しているセグメントであり、2026~2031年にかけてCAGR42.87%が見込まれています。このペースは、AIツールが規制環境に導入された後、実装、検証、継続的なモデルメンテナンスがいかに重要であるかを反映しています。ゲノミクスにおけるAI市場は、ラボや医療システムが統合、監査証跡、導入後のチューニングに関するサポートを頻繁に必要とするため、プロフェッショナルサービスへの依存度が高まっています。ハードウェアは依然として最も成長の遅いセグメントですが、演算性能が処理時間を左右するスループット重視のワークフローにおいては依然として重要です。NVIDIAは2025年3月、Parabricks v4.5が4つのGPUを使用することで全ゲノム生殖細胞系列分析を8分以下に短縮し、Blackwellアーキテクチャへの対応を追加したと発表しました。これは、ラボが長い演算のボトルネックなしに大規模なデータ処理を行える場合に、ソフトウェアの効果が最も発揮されるため、重要な意味を持ちます。今後、ゲノミクス産業のAIセグメントでは、ソフトウェア、導入サービス、ハードウェアアクセラレーションを単一の運用モデルに統合したエンドツーエンドの契約が増加する見込みです。こうしたバンドル契約は乗り換えコストを高め、顧客生涯価値を初期のソフトウェアサブスクリプション期間をはるかに超えて拡大させる可能性があります。

2025年には、機械学習が収益の63.18%を占め、ゲノミクスにおけるAI市場の中心的な位置を維持しました。機械学習は、変異効果の予測、多遺伝子リスクスコアリング、バイオマーカーの分類、調査や臨床利用におけるその他の主要なタスクを支えています。勾配ブースティングやランダムフォレストといった古典的な手法は、依然として小規模で低次元の臨床データセットには適しています。ディープラーニングは、ワークフローに大規模なマルチオミクス入力や高次元の特徴量融合が含まれる場合に、より有用です。『Clinical and Experimental Medicine』誌の系統的レビューでは、グラフニューラルネットワークやアテンションベースモデルが、マルチオミクス腫瘍学のセグメントで優れた性能を発揮したと報告されています。こうした組み合わせは、ゲノミクスにおけるAI市場が単一のモデルアーキテクチャへと向かっているのではなく、新旧の手法が共存する階層的なツールキットへと向かっていることを意味しています。

自然言語処理は最も急速に成長している技術であり、2031年のCAGRは43.18%と予測されています。この成長は、臨床記録、科学文献、変異データベースを同一のワークフロー内で読み取ることができる基盤モデルアーキテクチャに起因しています。Tempus Oneは2025年1月、患者のタイムラインの統合、事前承認の支援、大量の非構造化文書に対するクエリ検索をサポートするGenAI機能を追加しました。ゲノミクスにおけるAI市場において、これによりNLPは、単なる背景情報の補完という役割から、主要な臨床インターフェース層へと移行しています。また、コンピュータビジョンも、空間的マルチオミクスやデジタル病理学のワークフローにおいて、特に画像データと分子データを併せて分析する必要がある場面で、依然として重要な役割を果たしています。設計タスク用強化学習や不確実性の処理用ベイズ手法など、その他の手法は依然としてコンポーネントの一部に過ぎませんが、ゲノミクスにおけるAI市場の技術的基盤を拡大し続けています。

地域別分析

北米は2025年に38.52%のシェアを占め、地域別で最大の地位を維持しました。これは、シーケンス能力、商用AIゲノミクスプラットフォーム、高度診断法に対する早期の保険償還の進展といった、成熟した基盤を反映したものです。Tempus AIは、2026年第1四半期の売上高が前年同期比36.1%増の3億4,810万米ドルであったと報告しました。遺伝性疾患検査の検査件数は54%増加し、微小残存病変(MRD)検査の検査件数は500%以上増加しました。これらの実績は、北米のゲノミクスにおけるAI市場が、専門的な腫瘍学の領域から、より広範な臨床用途へと移行しつつあることを示しています。米国は依然として商業活動の中心地ですが、カナダは2025年9月、国家ゲノム戦略と精密医療イニシアチブを通じて、独自のゲノムデータとAIインフラを構築する意向を示しました。

欧州は、密な臨床ゲノムネットワークと、世界の製品設計にますます影響を与える規制枠組みを兼ね備えているため、ゲノミクスにおけるAI市場への主要な貢献要因であり続けています。EU AI法は、ベンダーに対し検証済みかつ監査可能なシステムへの移行を促しており、これはモデルの挙動やワークフロー管理を詳細に文書化できるプラットフォームを有利にしています。英国の「Cancer 2.0」プログラムや、地域全体での広範な臨床導入活動は、欧州がAIゲノムツールを規制するだけでなく、その使用事例を拡大していることを示しています。2026年3月の報告によると、同社は2025年末時点で90カ国以上に528の主要ゲノム顧客を有しており、これにはエディンバラ王立病院、ベルギーのAZ Delta、ドイツのルール大学ボーフムとの新規契約が含まれています。フランスの「人工知能と健康データに関する2025年戦略」もまた、大規模な相互運用可能なゲノムデータシステムに用いた明確な施策推進を示しています。

アジア太平洋は、ゲノミクスにおけるAI市場で最も急速に成長している地域であり、2031年のCAGRは42.81%と予測されています。この地域の展望は、各国のゲノムプログラム、AIネイティブな診断インフラの広範な整備、異なる祖先集団間での性能を向上させるローカルデータリソースへの需要の高まりによって支えられています。アジア太平洋のゲノミクスにおけるAI市場は、既存の導入基盤が小さいことから新規容量が追加されているという単純な事実からも恩恵を受けており、これが成熟した地域よりも急速な拡大を支えています。オーストラリアと韓国は、国家ゲノムイニシアチブや病院連携のシーケンスプログラムを通じて引き続き存在感を高めており、一方、同地域の他の市場では臨床とトランスレーショナルな能力の構築が進められています。

中東・アフリカと南米は、現在の収益規模では依然として小さいも、いずれも導入の初期商業段階へとさらに進んでいます。2026年3月の報告によると、サウジアラビアのキングアブドゥッラー国際医療センターにおける液体生検の導入や、ブラジルのヒトゲノム・幹細胞研究センターでのプラットフォーム利用は、主要な確立された地域以外でも展開が拡大していることを示しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ゲノムデータの爆発的増加が、手作業による分析のペースを上回っている

- がんと希少疾患におけるプレシジョン・メディシンの拡大

- AI主導の創薬が仮説サイクルを短縮

- シーケンスコストの低下がマルチオミクス技術の普及を促進

- 非コード変異の解釈による診断的収率の向上

- マルチタスク推論を改善するゲノム基盤モデル

- 市場抑制要因

- データプライバシーと臨床AIのコンプライアンス負担

- AI・ゲノミクスセグメントの人材不足とキュレーション済みラベルの不足

- 欧州の中心のトレーニングデータが、異なる祖先グループ間の精度を制限している

- データ主権とコンピューティングコストの上昇がスケール拡大を鈍化させている

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- ハードウェア

- 技術別

- 機械学習

- ディープラーニング

- 自然言語処理

- コンピュータビジョン

- その他のAI技術

- 機能別

- ゲノムシーケンス

- 遺伝子編集

- 臨床ワークフロー

- 予測的遺伝子検査

- その他

- 用途別

- 創薬・医薬品開発

- 精密医療

- 臨床診断

- 農業・動物研究

- その他

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- ヘルスケアプロバイダ

- 臨床検査室と診断センター

- 学術研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカの諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- BenevolentAI

- Complete Genomics

- Congenica

- Deep Genomics

- DNAnexus

- Fabric Genomics

- Freenome

- GeneDx

- Genomenon

- Genoox

- Illumina, Inc.

- Lifebit

- NVIDIA

- Oxford Nanopore Technologies

- QIAGEN

- SeqOne

- SOPHiA GENETICS

- Tempus AI

- Velsera

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日