パイプラインサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pipeline Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063887

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

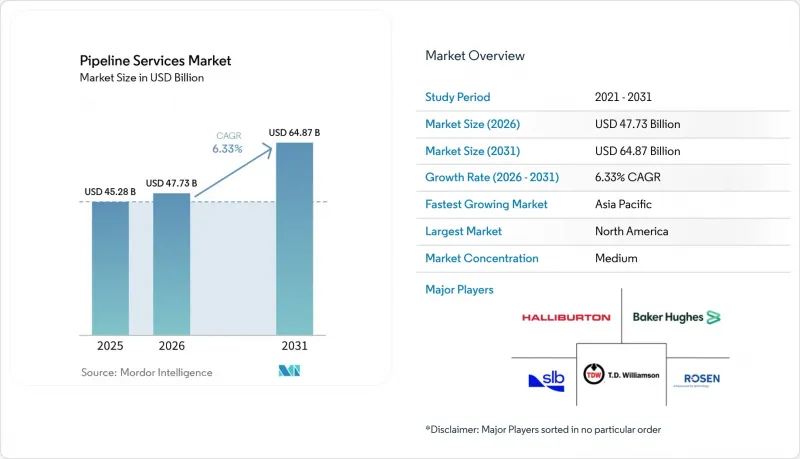

Mordor Intelligenceによると、パイプラインサービス市場の規模は、2025年の452億8,000万米ドル、2026年の477億3,000万米ドルから、2031年までに648億7,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は6.33%になると予測されています。

本レポートは、サービスタイプ(試運転前、健全性管理・監視、保守、廃止措置など)、パイプラインの種類(石油、天然ガス、精製製品、水および工業用)、用途(石油・ガスなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のパイプラインサービス市場の動向と洞察

世界の石油・ガス需要の拡大がパイプラインネットワークの拡張を牽引

サウジアラムコの88億米ドル規模の「マスター・ガス・システム第3フェーズ」や、エナジー・トランスファーの21億米ドル規模の「パーミアン・アドディション」といったメガプロジェクトにより、数千キロメートルに及ぶ集配管および輸送パイプラインが追加され、静水圧試験やインテリジェント・ピグgingに関する数十年にわたるサービス契約が確定しています。東南アジアでは、トランス・ASEAN枠組みが2030年までに4,500キロメートルの相互接続パイプラインを目標としており、これには漏洩検査において誤検知率1%未満を達成できる試運転前の専門家が必要となります。西アフリカで計画されているナイジェリア・モロッコ間ガスパイプラインは、13カ国にまたがり5,660キロメートルに及ぶもので、新規建設活動の世界の広がりを浮き彫りにしています。これらの各ルートでは、砂漠、熱帯気候、沿岸横断区間を乗り越えるために、個別の材料選定、応力ベースの設計、および継続的な健全性モニタリングが求められます。エンジニアリング、センサーの設置、規制対応を一体的に提供できるベンダーこそが、この新たな需要の波を最大限に活用できる立場にあります。

寿命延長サービスを必要とする老朽化したパイプライン資産

米国の天然ガス輸送パイプラインの約65%は1970年以前に敷設されたものであり、平均資産年齢が40年を超える欧州の北海パイプライン網も同様の状況です。パイプライン内検査データからは、応力腐食割れや溶接ビードの欠陥が明らかになっており、これらに対処しなければ破裂を引き起こす恐れがあります。エンブリッジ社の53億米ドル規模の幹線パイプライン更新事業や、インドの12億米ドル規模の洋上パイプライン健全性プログラムは、そこに投じられる巨額の資本を如実に示しています。複合材による補強、光ファイバー音響センシング、予測分析により、資産寿命を15~20年延長し、数十億米ドルに上る更新費用の支出を先送りしています。規制圧力も高まっています。PHMSAは現在、重大事故発生リスクの高い区域の検査を5年ごとに義務付けており、データ駆動型メンテナンスの導入を加速させています。損害履歴指標に連動した保険料も、予防的な検査サイクルの定着をさらに後押ししています。

高いサービスコストとダウンタイムの影響

大口径パイプラインのインライン検査は、1マイルあたり平均1万8,000~2万5,000米ドルかかり、これに動員費とデータ分析費が30~40%上乗せされるため、規模の経済を享受できない中流企業にとっては大きな負担となっています。日量50万バレルの原油パイプラインで72時間の停止が発生した場合、1バレルあたり72ドルで計算すると、3,600万米ドルの輸送量損失に相当します。このため、オペレーターは利益率の高い期間中は、重要度の低い運行を延期するよう促されています。API 1169認定検査員の給与は12万~16万米ドルに達し、欠員率は18%を超えているため、請負業者の料金が押し上げられています。原油価格の変動により、2024年の北米ミッドストリーム部門における設備投資は120億米ドル先送りされ、最適化プロジェクトの予算が縮小しています。ベンダーが一定のパフォーマンスリスクを負担する成果報酬型契約が普及しつつありますが、小規模なオペレーター間ではまだ広まっていません。

セグメント分析

2025年、オペレーターが新規建設よりもライフエクステンションを優先したため、メンテナンスセグメントはパイプライン処理およびパイプラインサービス市場の56.9%を占めました。コンポジットラップ、ホットタップ隔離、クラウド分析により、高額な操業停止を回避しつつ、修理サイクルを短縮しています。ピグ検査データと土壌腐食マップを融合させた予測アルゴリズムにより、事業者はリスク閾値に達するまで非緊急の掘削を延期できるようになります。水素およびCO2パイプラインの普及に伴い、窒素パージや真空乾燥を中心とした試運転前サービスがシェアを伸ばしていますが、その基盤は依然として小さいものです。完全性管理サービスは、重大な影響を及ぼす地域において5年ごとの検査を義務付けるPHMSAの規則の恩恵を受けています。

検査サービスは進化を続けており、サブミリメートル単位の検出精度により誤検知率が低下し、修復措置の延期を確信を持って判断できるようになっています。北海では、ロボットによる切断や海底の残骸除去を通じて40年経過したパイプラインが廃止されるなど、廃止措置が注目を集めています。ロボット技術、AI強化型センサー、クラウド可視化を統合できるベンダーは、平均修復時間を35%短縮しており、その結果、複数年にわたる包括サービス契約を獲得しています。その結果、メンテナンスに関連するパイプライン処理およびパイプラインサービス市場の規模は、世界の改修予算の拡大と歩調を合わせて増加すると予測されています。

地域別分析

北米は2025年に世界収益の36.3%を占め、309億米ドル規模のトランス・マウンテン拡張事業やエンブリッジ社のメインライン交換事業がこれを支えています。同地域では270万マイルのパイプラインが稼働しており、その65%は1970年以前に敷設されたもので、腐食対策が支出計画の中心となっています。PHMSAの新規則により、重大な影響を及ぼす地域では6ヶ月ごとのメタン調査が義務付けられ、光学式ガスイメージングドローンや光ファイバーセンシングの導入が加速しています。統合型プロバイダーはデジタルツインを活用して複数年にわたる健全性管理契約を獲得している一方、ニッチ企業は不要となった洋上パイプラインの廃止措置業務を獲得しています。

中国が1万5,000キロメートルの幹線パイプラインを新設し、インドが450キロメートルのメサナ・バティンダ区間の建設を完了させることで、アジア太平洋地域は2031年までに7.8%という最も高い成長率を記録する見込みです。トランス・ASEANガス回廊とインドネシアの都市水道網の改修により、漏洩検知および非開削改修への需要が高まっています。オーストラリアの海洋事業者は、深海タイバック向けに自律型検査車両の実証実験を行い、サイクルタイムを40%短縮しています。地域の規制当局は、逃散排出基準を厳格化し、事業者に継続的モニタリングプラットフォームの導入を促しています。

欧州では、老朽化した炭化水素資産とエネルギー転換プロジェクトとのバランスを図っています。複合材による被覆や電気化学的保護により、北海のパイプラインの寿命を最大20年延長できる一方、HyNet North WestやMosaHYcといった水素回廊では、新たな洗浄技術や材料適合性の確認が求められています。ドイツのOGEによる改修事例は、的を絞った投資によって、既存のパイプラインを2年以内に水素対応にできることを示しています。一方、ナイジェリアからモロッコへの全長5,660キロメートルのガス輸送パイプラインは、堅牢な完全性管理プログラムを必要とするメガプロジェクトに対する中東およびアフリカの需要の高さを浮き彫りにしています。南米では規模は小さいもの、ブラジルのプレソルト層開発やアルゼンチンのバカ・ムエルタ・シェール層開発により、海底パイプラインの完全性管理や集ガスシステムの設置が促進されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の石油・ガス需要の増加;パイプライン網の拡張

- 増加する国境を越えるパイプラインの設備投資およびEPC契約

- 寿命延長サービスが必要な老朽化したパイプライン資産

- 業務効率化の推進:インライン検査、ピギング分析

- 水素およびCO2パイプラインの登場と、それらに必要な新たな洗浄・試運転

- 市場抑制要因

- 高いサービスコストとダウンタイムの影響

- 厳格なHSEおよび環境コンプライアンスの負担

- 原油・ガス価格の変動により、O&M予算が先送りされています

- 高度なピギング/ロボット技術における熟練労働者の不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- サービスタイプ別

- 試運転前

- 完全性管理および監視

- 検査(ピギング、フラッシングおよび化学洗浄、水圧試験、乾燥、その他)

- メンテナンス(修理、交換などを含む)

- 廃止措置

- パイプラインの種類別

- 石油パイプライン

- 天然ガスパイプライン

- 精製製品パイプライン

- 水道・産業用パイプライン

- 用途別

- 石油・ガス

- 化学・石油化学

- 上下水道事業

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- アルジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Baker Hughes Company

- Halliburton Company

- Schlumberger Limited(SLB)

- ROSEN Group

- T.D. Williamson Inc.

- EnerMech Group

- IKM Gruppen AS

- Altus Intervention

- Penspen Limited

- LIN SCAN

- A.Hak Industrial Services

- NDT Global

- Quest Integrity

- Enduro Pipeline Services

- Dacon Inspection Services

- Onstream Pipeline Inspection

- Applus+

- SGS SA

- Intertek Group

- Gulf Interstate Engineering

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日