在庫管理におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Inventory Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063874

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

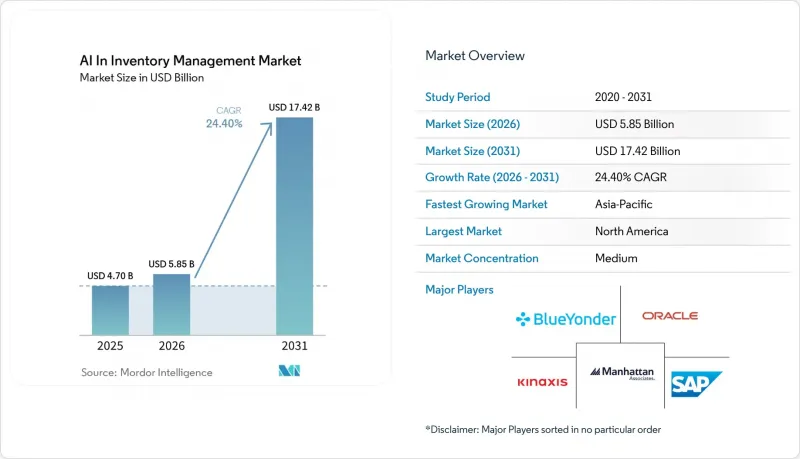

Mordor Intelligenceによると、在庫管理におけるAI市場の規模は、2025年に47億米ドル、2026年に58億5,000万米ドルとなり、2031年までに174億2,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR24.40%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェア、サービス)、展開(クラウド、オンプレミス)、技術(従来の機械学習、その他)、用途(需要予測、補充計画、その他)、エンドユーザー(小売・Eコマース、製造、その他)、地域(北米、欧州、アジア太平洋、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の在庫管理におけるAI市場の動向とインサイト

SKUの急増に伴い、AI在庫管理ソフトウェア市場が拡大

D2C、B2B、マーケットプレース、および店舗ベースの販売モデルの台頭が、AI在庫管理ソフトウェア市場の成長を牽引しています。これらのモデルにより、企業は複数のフルフィルメント拠点にわたって、増加し続けるアクティブなSKUを管理せざるを得なくなっています。製品カタログが拡大するにつれ、手動による棚卸やスプレッドシートベースの予測への依存が大きな課題となり、実在庫とデジタル在庫の間に不一致が生じています。その結果、商品、場所、注文データのほぼリアルタイムな同期を保証するツールへの需要が高まっています。2026年1月、マンハッタン・アソシエイツは「AI Agent Workforce」を発表し、ベンダーが従来の計画画面から、稼働中の在庫およびフルフィルメントワークフローに統合されたエージェントへと移行する動向を浮き彫りにしました。この変化は、時代遅れのバッチ更新型在庫システムから、チャネルを横断する絶え間ない注文変動に適応する動的なプラットフォームへの移行を示しています。この進化が進むにつれ、AI在庫管理ソフトウェア市場の焦点は、単なる記録管理から、ネットワーク全体にわたる在庫状況の能動的な管理へと移行しつつあります。

AI在庫管理ソフトウェア市場、財務部門で注目を集める

財務部門は、運転資金のより厳格な管理と在庫関連のキャッシュトラップの削減を求めて、AI在庫管理ソフトウェア市場への支持を強めています。保有コスト、在庫の滞留、不正確な予測による売上機会の損失といった課題により、小売、製造、流通などの業界では、在庫に関する意思決定が取締役会レベルでの議論の対象となっています。AIを活用した需要予測を活用しているユーザーからは、在庫を最大25%削減し、納品率を15%向上させたとの報告があり、購買の動機付けとして予測の質がいかに重要であるかが浮き彫りになっています。2025年までに、企業は安全在庫レベルに対する監視を強化し、手元にある在庫の1単位単位までその正当性を説明する必要性に迫られるようになりました。

レガシーERPとの統合がAI在庫管理ソフトウェアの導入を遅らせる

AI在庫管理ソフトウェア市場では、新しい計画エンジンをERP、倉庫、受注、調達、財務プラットフォームなどのレガシーシステムと統合する際、しばしば遅延が発生します。長年にわたり、多くの企業は買収、独自のワークフロー、地域ごとのシステム決定の影響を受けてデータ構造を構築してきたため、事業部門間で製品、サプライヤー、拠点の記録に不整合が生じています。その結果、導入作業は、単にモデルを調整するだけでなく、AI機能にとって不可欠な基礎的なデータの問題を解決することに重点が置かれるようになっています。この市場では、統合上の課題により、パイロットプロジェクトの成功から企業規模での展開に至るまでのスケジュールが延びることが頻繁にあります。

セグメント分析

2025年、AI在庫管理ソフトウェア市場において、ソフトウェアが58.15%を占め、収益の主要な源泉としての地位を維持しました。この優位性は、企業がインフラ全体を刷新することなく、既存のERPシステムにAI計画機能を統合できるモジュール型のサブスクリプションによって牽引されました。さらに、複数の拠点やユーザーグループにわたるソフトウェアの拡張性は、単発のプロジェクト作業の能力を上回りました。主要なプラットフォームベンダーは、この動向の恩恵を受けました。彼らが確立したERPおよびサプライチェーンシステムが、在庫管理ツールのクロスセリングを促進したためです。ソフトウェアが好まれる傾向は、企業が大規模な変革イニシアチブに着手する前に、信頼性の高い製品機能に重点を置いていることを示しています。

サービス部門は、2026年から2031年にかけてCAGR24.6%で成長すると予測されており、AI在庫管理ソフトウェア市場において最も成長が速いセグメントとなる見込みです。この成長は、多様なノード、データソース、計画プロトコルにまたがる予測、配分、追跡モデルの統合が複雑であることを反映しています。

2025年、クラウドはAI在庫管理ソフトウェア市場の65.5%のシェアを占め、企業にとって好まれる導入モデルとしての地位を確立しました。この傾向は、クラウドがローカルインフラの制約を受けることなく、複数の拠点にわたるPOS、RFID、注文、需要シグナルなどのリアルタイムデータを処理できる能力に起因しています。さらに、サブスクリプション型のクラウドモデルは初期費用を削減し、より迅速な更新を可能にします。ベンダーは、完全なアップグレードサイクルを待つことなく、新しい予測手法、自動化機能、ワークフローの改善を導入できます。これにより、スピードと拡張性を求める小売業者、流通業者、および複数拠点の運営者にとって、クラウド導入は特に魅力的なものとなっています。

クラウド市場は2031年までCAGR25.15%で成長すると予測されており、AI在庫管理ソフトウェア市場において、最大かつ最も急成長している導入モデルとしての地位を確固たるものにするでしょう。この二重の地位は、一時的な動向ではなく、構造的な強い選好を反映しています。

地域別分析

2025年、北米はAI在庫管理ソフトウェア市場において40%という圧倒的なシェアを占め、地域別売上高の最大の貢献者としての地位を確固たるものにしました。米国はこの優位性において極めて重要な役割を果たしており、小売、医療、物流の広範なネットワークと統合された堅牢なエンタープライズソフトウェアエコシステムを活用し、膨大な在庫データを生成しています。クラウド技術の早期導入と積極的なERPの近代化により、同地域ではAIツールを業務ワークフローに組み込む能力が強化されています。ドイツ、英国、フランスが牽引する欧州は、依然として第2位の地域プレイヤーであり、コンプライアンス重視の業界において、シリアル化され監査可能な在庫プロセスへの投資が拡大しています。

アジア太平洋地域は急成長を遂げており、2031年までCAGR24.75%で成長すると予測されており、AI在庫管理ソフトウェア市場において最も成長の速い地域となっています。中国、インド、日本、韓国はそれぞれ独自のデジタルサプライチェーン戦略を追求していますが、ソフトウェア主導の在庫および倉庫管理への投資強化という点では共通の焦点を置いています。この成長は、製造事業の拡大、Eコマースの複雑化、およびサプライチェーンのデジタル化に向けた国家的な取り組みによって牽引されています。さらに、多くの企業がパイロットプログラムから本格的な導入へと移行するにつれ、同地域は大きな市場規模の可能性と長期的な成長の余地を示しています。

中東・アフリカ、南米は、絶対的な売上高の面では貢献度は控えめですが、それぞれがAI在庫管理ソフトウェア市場において新たな成長機会を提示しています。湾岸諸国では、サプライチェーンの近代化に向けた取り組みが、倉庫の可視化、計画、在庫管理に焦点を当てたツールへの需要を牽引しています。南米ではブラジルが際立っており、医薬品のトレーサビリティや広範な物流のデジタル化が、在庫管理ソフトウェアソリューションの導入を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オムニチャネルにおけるSKUの増加

- 予測精度と運転資金の逼迫

- クラウドネイティブAI導入の経済性

- 倉庫の自動化とコンピュータビジョンの導入

- トレーサビリティおよびシリアル化に関するコンプライアンス要件

- エッジおよびドローンを活用した常時在庫管理

- 市場抑制要因

- レガシーERPとデータ統合の複雑さ

- データの品質、説明可能性、およびプランナーの信頼ギャップ

- EU AI法におけるガバナンスと監査証跡の負担

- ベンダーロックインとクローズドなAPIエコシステム

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- クラウド

- オンプレミス

- 技術別

- 従来の機械学習モデル

- ディープラーニングモデル

- 自然言語処理

- コンピュータビジョン

- 最適化および意思決定インテリジェンス

- 生成AIとAIエージェント

- 用途別

- 需要予測と需要把握

- 補充計画

- 在庫管理と追跡

- 注文管理と割り当て

- 倉庫における循環棚卸とスロット配置

- 棚の監視と架空在庫の検出

- その他

- エンドユーザー別

- 小売・Eコマース

- 製造業

- 医療・医薬品

- 自動車

- 食品・食料品

- 物流、倉庫、および3PL

- 家庭用電子機器

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Blue Yonder Group, Inc.

- Cin7

- Epicor Software Corporation

- Fishbowl

- Gather AI

- GreyOrange

- IBM Corporation

- Infor

- Kinaxis Inc.

- Manhattan Associates, Inc.

- Microsoft Corporation

- Netstock

- o9 Solutions, Inc.

- Oracle

- RELEX Solutions

- SymphonyAI

- ToolsGroup

- Zebra Technologies Corporation

- Zoho Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日