GPUコールドプレート:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

GPU Cold Plate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063846

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

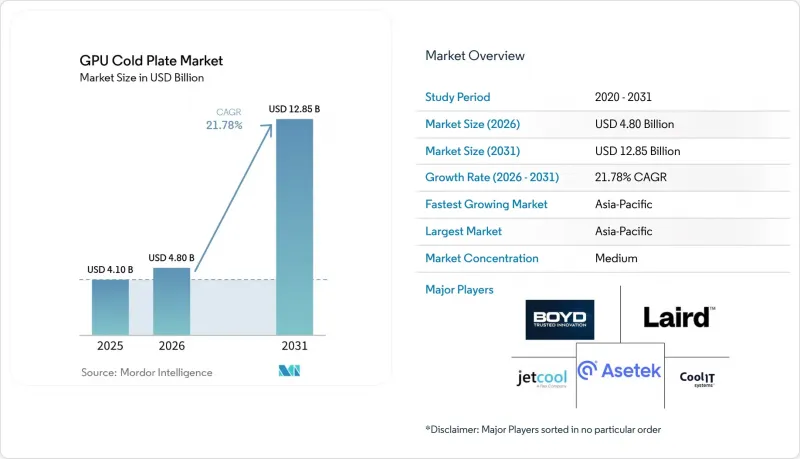

Mordor Intelligenceによると、GPUコールドプレート市場の規模は、2025年の41億米ドルから2026年には48億米ドルへと拡大し、2031年までに128億5,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR21.78%で成長すると見込まれています。

本レポートは、冷却方式(単相および二相)、デザインタイプ(マイクロチャネル、ジェットインピンジメント、ハイブリッド/アドバンスト)、導入環境(ハイパースケール/クラウド、エンタープライズ、政府・研究用HPC、エッジAI)、GPU電力密度(300W未満、300W~700W、700W超)、および地域(北米、アジア太平洋、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のGPUコールドプレート市場の動向と洞察

ハイパースケールデータセンターにおける液体冷却の導入加速

ハイパースケールプロバイダーは2025年に200メガワット以上の水冷GPU容量を追加しました。これは2023年の導入量から5倍の増加となります。これは、ラック負荷が80キロワットを超えると空冷が経済的に維持できなくなったためです。マイクロソフトのフェアウォーターキャンパスでは、40%の省エネ効果が実証され、設備投資が即座に営業利益へと転換されました。Metaが今後導入されるすべてのAIクラスターに水冷方式の搭載を義務付けたことで、事実上の業界基準が確立され、サプライヤーは生産規模の拡大を迫られました。水冷式アクセラレータはブーストクロックを長時間維持できるため、トレーニングスループットが直接向上し、GPUの利用率向上によりビジネスケースがさらに強化されます。これらの要因が相まって受注量が加速し、その結果、コールドプレートの単価が低下しています。

上昇するGPUの電力密度が空冷の限界を超える

NVIDIA H200およびAMD MI300Aチップは2025年に760ワットに達し、耳をつんざくようなファン回転数に頼ることなく、空冷の実用的な限界を超えました。空気の熱伝導率が低いため、熱流束の除去能力は0.5 W cm-2程度に制限されますが、水冷プレートは5 W cm-2以上を実現し、周囲温度25°Cの環境下でもパフォーマンスのスロットリングを解消します。実地データによると、気温が27℃を超えると、空冷クラスターの18%でトレーニングエポック中にスロットリングが発生しました。コールドプレートはこの変動を解消し、特にシンガポールのような熱帯地域のデータセンターハブにおいて、オペレーターが資本集約的なアクセラレータの性能を最大限に引き出せるようにします。

液体冷却導入に伴う高い初期費用

単相コールドプレートを後付けした10ラックのGPUクラスターには、約40万米ドルの初期投資が必要であり、同等の空冷設置にかかる費用の3倍になります。二相システムは、冷媒ポンプ、熱交換器、認定配管が追加されるため、さらにコストが高くなります。コロケーション環境では、顧客ごとの分離や計測ハードウェアが必要となり、これによりラックあたりのコストがさらに1万5,000~2万5,000米ドル増加します。投資回収期間が3年未満となるのは、電気料金が1kWhあたり0.10米ドルを超える地域に限られるため、多くの低料金地域では導入が進みません。また、企業のIT予算には往々にして含まれていないスタッフ研修の費用が、ベンダーとの必須サービス契約を通じてライフサイクルコストをさらに押し上げます。

セグメント分析

単相システムは、冷水ループとのプラグアンドプレイ的な適合性と、必要とされる運用スキルが比較的少ないことから、2025年の売上高の74.69%を占めました。中核となる300ワットから700ワットの帯域では、単相プレートは2~4 L/minの流量で熱負荷を満たしつつ、ポンプの消費電力を管理可能な範囲に抑えています。二相システムはシェアが25.31%にとどまるもの、200 W/cm2を超える放熱能力により、1,000ワットを超える次世代GPUの性能限界を解き放つため、21.98%の成長率を示しています。これらの設計を試験導入しているハイパースケール事業者は、冷却エネルギー使用量を60%削減できたと報告しており、熱をドライクーラーに直接放出できるため、チラー設備が不要となり、収益を生み出すラックを設置するためのスペースを確保できるようになります。

単相のプライマリループと二相のホットスポットモジュールを組み合わせたハイブリッドアーキテクチャが、実用的な橋渡しとして台頭しています。パーカー・ハニフィンの「HyperCool」のような製品は、大量の熱を除去するための水・グリコール回路と、局所的なピークで冷媒を気化させる埋め込み型ヒートパイプを組み合わせ、サイト全体での冷媒処理を必要とせずに150 W cm-2の冷却性能を実現しています。二相技術の普及と低GWP冷媒の成熟に伴い、GPUコールドプレート市場では、特に従来の水ループでは流量の限界に達する100キロワットを超えるラックにおいて、完全二相プレートへのシェア移行が徐々に進むと見込まれます。

マイクロチャネルプレートは、CNC加工技術が成熟しており、コスト効率に優れ、10年にわたるサーバーOEMによる検証実績に裏付けられているため、2025年においても63.56%のシェアを維持しました。しかし、物理的な制約により、チャネル幅が狭くなるにつれて圧力損失が4乗で増加するため、800ワット級のGPUへの拡張性には限界があります。ジェットインピンジメント設計は、高速の冷却剤ジェットをダイに垂直に噴射することでこの問題を回避し、同等のマイクロチャネルソリューションに比べて30%少ないポンプ動力で300 W/cm2を超える冷却密度を実現しています。

製造上の制約により、ジェットインピンジメント技術は依然として高コストでしたが、自動化されたレーザー穿孔や3Dプリントによるノズルアレイの技術が、そのコスト差を縮めつつあります。2028年までにベンダー各社がコスト面での対等性を達成するにつれ、Boyu Liquid Coolingは、700ワット超のニッチ市場においてジェットインピンジメント技術が主流となることを目指しています。一方、マイクロチャネルベース層とベーパーチャンバーまたはノズルインサートを組み合わせたハイブリッドプレートは、信頼性と極限の過渡性能の両方を要求する金融取引クラスターなど、コスト重視とホットスポットの強度が共存するワークロードに対応しています。

地域別分析

アジア太平洋地域は2025年に売上高の68.53%を占め、GPUコールドプレート市場を牽引しており、2031年まで年平均22.78%の成長が見込まれています。中国工業情報化部は、液体冷却対応のAIインフラに500億人民元(70億米ドル)を割り当て、アリババクラウドの10万GPU規模のウランチャブ・キャンパスといった大規模な受注を牽引しています。シンガポールはPUEの上限を1.3に設定しており、これは事実上、液体冷却を義務付けるものです。デジタル・リアルティの12億6,000万米ドル規模のジュロン・キャンパスでは、チラー負荷を回避するために海水による熱排熱が採用されました。インドはハイパースケール施設の建設を急ピッチで進めており、シュナイダーエレクトリックのバンガロール工場などの現地メーカーは、2026年末までに年間5万枚のプレートを生産し、輸入依存度を低減する予定です。

北米は2025年の売上高の約18%を占め、ウィスコンシン州、オレゴン州、バージニア州のハイパースケール・キャンパスが中核となっています。米国連邦政府および州政府のインセンティブにより、企業の投資回収期間が短縮されています。また、寒冷地では、夏季のピーク時に700ワットのチップを周囲の自然冷却だけで処理できないため、GPUラックには依然として液体冷却が採用されています。カナダの事業者らは、液体冷却によりサーバーの集約が可能となり、年間を通じて高い演算密度を実現することで、数ヶ月間にわたる自然対流冷却の利点を相殺できると認識しています。

欧州は売上高の約10%を占め、エネルギー効率指令が事業者に対して規制上のプレッシャーをかけています。ドイツのヘッツナー社はファルケンシュタインでPUE 1.25を達成し、加速償却を確保しました。一方、英国は、デフォルトで液体冷却を採用する大学クラスター向けに2億ポンド(2億5,500万米ドル)を割り当てました。南米、中東・アフリカの合計は4%未満にとどまっていますが、戦略的に重要な地域です。ブラジルのサンパウロ・キャンパスは、低炭素をアピールするために水力発電網を活用しており、アラブ首長国連邦のAI71プロジェクトは、夏場の気温45℃に対応するため二相浸漬冷却装置を建設しています。水不足の課題が緩和されれば、2031年までに世界シェアの5%を獲得することを目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおける液体冷却の導入加速

- 高まるGPUの電力密度が空冷の限界超

- エネルギー効率の高いデータセンターインフラに対する政府のインセンティブ

- AIモデルの複雑化に伴い、より高い熱管理性能が求められています

- オープンハードウェアのコールドプレート規格の登場によるベンダーロックインの軽減

- 二相コールドプレートを可能にする低フッ素誘電液の進歩

- 市場抑制要因

- 液体冷却導入に伴う高い初期費用

- 既存のラックインフラとの互換性の課題

- 二相システムの運用保守に関する現場の専門知識の不足

- 高精度マイクロチャネル加工におけるサプライチェーンの制約

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 冷却方式別

- 単相コールドプレート

- 二相冷却プレート

- デザインタイプ別

- マイクロチャネル・コールドプレート

- ジェットインピンジメント・コールドプレート

- ハイブリッド/先進設計

- 導入環境別

- ハイパースケール/クラウド

- 企業

- 政府・研究機関(HPC)

- エッジAI

- GPU電力密度別

- 300W未満

- 300W~700W

- 700W超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CoolIT Systems Inc.

- Asetek A/S

- BOYD Corporation

- JetCool Technologies Inc.

- Laird Thermal Systems Inc.

- Nidec Corp.

- Danfoss A/S

- Schneider Electric SE

- Rittal GmbH and Co. KG

- LiquidStack Inc.

- Alfa Laval AB

- Fujikura Ltd.

- Advanced Cooling Technologies Inc.

- Lytron LLC

- TE Connectivity Ltd.

- Parker-Hannifin Corporation

- AMAX Information Technologies Inc.

- Cool-IT Science Ltd.

- Midas Cooling Solutions LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日