臨床試験の患者募集におけるAI:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI In Clinical Trial Patient Recruitment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063833

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

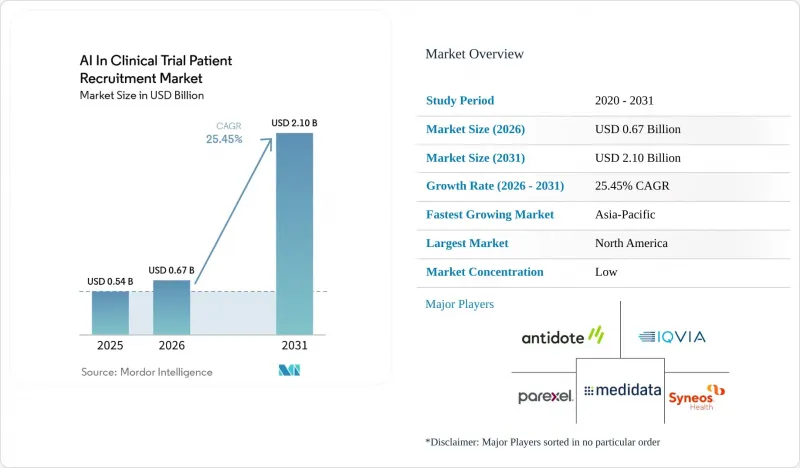

Mordor Intelligenceによると、臨床試験の患者募集におけるAI市場規模は、2025年の5億4,000万米ドルから2026年には6億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR25.45%で推移し、2031年までに21億米ドルに達すると予測されています。

本レポートは、AI技術(機械学習、自然言語処理、予測分析、コンピュータビジョン)、展開モード(クラウド、オンプレミス、ハイブリッド)、臨床試験段階(I、II、III、IV)、治療領域(腫瘍学、循環器、神経学、その他)、エンドユーザー(製薬・バイオテクノロジー、CRO、その他)、データソース(EHR、ゲノミクス、レジストリ、ウェアラブル)、および地域別に分類されています。市場予測は金額(米ドル)で示されています。

臨床試験の患者募集におけるAIの世界動向とインサイト

患者登録の複雑化とコスト増がAI導入を後押し

手動によるカルテレビューにはプロトコルあたり平均44.7時間を要しますが、AIシステムであれば、96%という高い精度でわずか2.5時間で同じタスクを実行できます。被験者登録の遅延は依然として大きな課題であり、試験の80%がスケジュールを遵守できず、50%の試験実施施設では被験者を1人も登録できていません。こうした非効率性に対処するため、スポンサーは予測登録エンジンの導入を拡大しています。これらの高度なシステムにより、アクティベーション期間が39日から14日に大幅に短縮され、1施設あたり約18万米ドルの不要な間接費が削減されることで、登録プロセスが合理化され、試験全体の効率が向上します。

パンデミックを契機とした分散型およびハイブリッド試験の増加がインフラ投資を加速

分散型臨床試験は著しい成長を遂げており、2025年には支出額が86億6,000万米ドルに達し、今後も増加し続ける見込みです。AIを活用した患者マッチング技術は、こうした試験に不可欠なものとなり、被験者選定の効率を高めています。遠隔医療による同意取得や患者への直接薬品配送の導入により、臨床試験の地理的範囲が拡大し、従来、学術機関に紐づいていた半径50マイルという制限が解消されました。在宅モニタリングと定期的な対面訪問を組み合わせたハイブリッド型臨床試験は、規制上の安全要件を満たしつつ、AI搭載のダッシュボードへ継続的なデータストリームを提供します。このアプローチにより、安全基準への準拠を確保しつつ、テクノロジーを活用して試験運営を最適化することが可能になります。

バイアスとサイバーセキュリティの脅威が導入を阻害

腫瘍学のプレスクリーニングモデルには著しい精度のばらつきが見られ、人種サブグループ間で最大12パーセンテージポイントの差が確認されています。このため、規制当局は、こうした不一致に対処するために、積極的なバイアス評価の必要性を強調しています。さらに、AIプラットフォームの4分の1近くが包括的なエンドツーエンド暗号化を欠いており、機密性の高いゲノムデータが漏洩の危険にさらされています。このような脆弱性は、データセキュリティを損なうだけでなく、HIPAAやGDPRなどの枠組みの下で、組織が規制上の罰則を受ける可能性にもつながります。

セグメント分析

2025年、臨床試験の患者募集におけるAI市場シェアの45.10%を機械学習が占め、試験実施施設の実現可能性を正確にランク付けする能力を示しました。適格性データの最大80%を含む自由記述のメモを抽出するアルゴリズムによって推進される自然言語処理は、CAGR26.25%という堅調な成長が見込まれています。また、業界では、腫瘍学分野のスポンサーによるリアルタイムのパイロット試験で有効性が実証された手法である予測分析も採用されつつあります。このアプローチにより、ベイズ分析に基づいた試験途中での被験者の再割り当てが可能になります。

第2世代のシステムは、合成データを活用して希少疾患コホートを強化し、識別子を保護しながらモデルの堅牢性を高めています。AI/MLソフトウェアのガイダンスへの準拠は、ライフサイクルあたり推定80万米ドルの追加コストを伴いますが、市場投入までの期間は延びるもの、慎重な製薬スポンサー間の信頼を大幅に高めています。

2025年、スポンサーがオンプレミスGPUへの支出を回避した結果、臨床試験の患者募集におけるAI市場の61.00%をクラウドプラットフォームが占めました。しかし、国境を越えたデータ転送に制限を課す規制を背景に、ハイブリッドモデルはCAGR26.86%で拡大しています。市場では、識別子をオンプレミスに保持しつつ、匿名化された適格性サマリーを世界のダッシュボードに送信するハイブリッドワークフローが普及しており、複数の管轄区域にわたるコンプライアンス確保のために15%の遅延というトレードオフを許容するバランスが取られています。

地域別分析

北米は、5万カ所のアクティブな治験実施施設と、ベンダーが医療システムのデータレイクにシームレスに統合することを可能にする広範なFHIR相互運用性に支えられ、世界全体の収益のほぼ半分を占めています。また、この地域は、リアルタイムの監視を実証するFDAのパイロット事業による恩恵も受けており、リスク回避的なスポンサーに安心感を与え、調達決定を加速させています。さらに、各州のメディケイド請求処理システムは、72時間以内に疾患イベントを特定することで、被験者募集活動を強化しています。

アジア太平洋地域は最も急成長している地域です。日本における生成AIを活用した事前スクリーニングの有効活用や、中国における国境を越える前に匿名化されたデータにセキュリティ審査を義務付ける規制は、ハイブリッド展開を促進しています。オーストラリア、シンガポール、韓国も同様の枠組みを採用しており、希少疾患の診断に焦点を当てた政府助成金に支えられ、臨床試験の患者募集におけるAIの活用を拡大しています。

欧州は、GDPRに準拠したアーキテクチャに支えられ、これに続いています。アルゴリズムの透明性に関するEMAのガイダンスや、まもなく施行されるEU AI法により、27カ国にわたる申請手続きが簡素化され、コンプライアンスコストが削減されるほか、中規模のバイオテクノロジー企業が自信を持って多国間研究を拡大できるようになります。東欧の病院では、HL7 FHIR規格に準拠したEHRシステムの導入が進んでおり、これにより腫瘍学や循環器学の臨床試験に向けた新たな患者層が開拓されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 患者登録の複雑化とコスト増

- パンデミックを契機とした分散型およびハイブリッド型臨床試験の台頭

- 実世界データおよびAI検証プロセスの規制面での推進

- EHRの相互運用性の向上によるスケーラブルな事前スクリーニングの実現

- マルチモーダルなゲノム・表現型マッチングによる精度向上

- 市場抑制要因

- 患者データに関するデータプライバシーおよびサイバーセキュリティ上の懸念

- トレーニングセットにおける少数派集団の過小代表

- AIアルゴリズムにおける説明可能性と検証の課題

- サイトレベルのワークフローの慣性および変更管理における摩擦

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- AI技術別

- 機械学習

- 自然言語処理

- 予測分析

- コンピュータビジョン

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 臨床試験の段階別

- 第I相

- 第II相

- 第III相

- 第IV相(市販後)

- 治療領域別

- オンコロジー

- 心血管

- 神経学

- 代謝性疾患

- 感染症

- 希少疾患

- その他

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関(CRO)

- 大学附属病院

- 病院施設および研究者グループ

- 患者リクルート機関

- データソース別

- 電子健康記録(EHR)

- ゲノムおよびオミクスデータセット

- 患者登録

- 保険金請求

- ウェアラブル機器およびデジタルバイオマーカー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AiCure

- Antidote Technologies

- BEKHealth

- Citeline Connect

- Clarify Health

- DataCubed Health

- Deep Lens(Guardant Health)

- Deep6 AI

- Evidation Health

- ICON plc

- Innoplexus

- IQVIA

- Medidata Solutions

- ObvioHealth

- Oracle Health Sciences

- Parexel

- Reify Health

- Syneos Health

- TrialSpark

- TrialX

- Unlearn.AI

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日