エージェントの可観測性とガバナンス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Agent Observability And Governance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063828

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

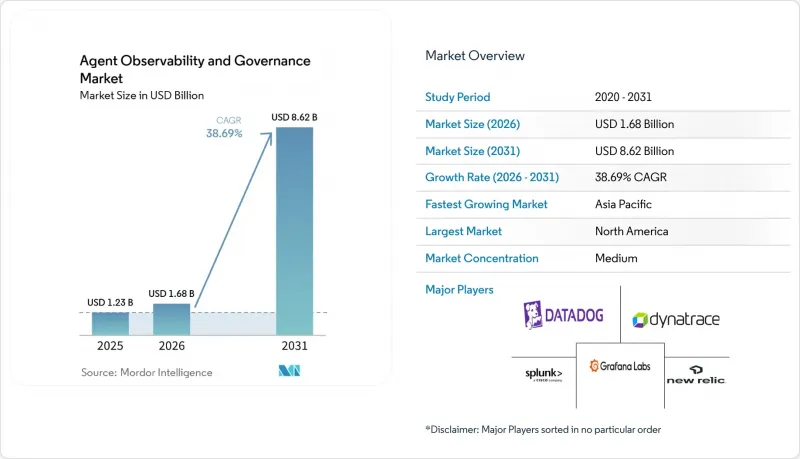

Mordor Intelligenceによると、エージェントの可観測性とガバナンス市場の規模は、2025年の12億3,000万米ドルから2026年には16億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR38.69%で推移し、2031年までに86億2,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業および中小企業)、業種(BFSI、ヘルスケア・ライフサイエンス、小売・Eコマース、製造業など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエージェント可観測性およびガバナンス市場の動向とインサイト

企業ワークフローにおける自律型AIエージェントの導入加速

マイクロソフトの投資家向け開示資料によると、フォーチュン500企業における自律型エージェントの導入率は、2024年初頭の18%から2025年12月までに60%へと上昇しました。現在、エージェントは調達承認、不正検知、コードレビューを行い、人間のチェックポイントなしに継続的に稼働しています。従来の監視では遅延やエラーは捕捉できますが、推論の連鎖やポリシー順守の記録には至りません。これに対し、セールスフォースは「Agentforce」のリリースに意思決定レベルのテレメトリ機能を組み込み、市場の新たな基準を確立しました。金融規制当局もこれに追随し、バーゼル委員会の2025年1月の提案では、自動化された与信決定に対するリアルタイムの監視が義務付けられました。こうした商業的な拡大と規制圧力との相乗効果により、可観測性は単なる開発ツールの購入対象から、取締役会レベルでのコンプライアンス優先事項へと格上げされています。

責任あるAI導入をめぐる規制当局の監視強化

2024年8月から施行されている欧州連合(EU)のAI法は、高リスクシステムに対し、技術文書、人的監視、および監査証跡を義務付けており、違反時には全世界売上高の最大7%の罰金が科されます。英国は2025年3月にセクター別のモデルを採用し、既存の規制当局に監督権限を付与しました。米国では、行政管理予算局(OMB)の覚書M-24-10により、すべての連邦機関に対し、AIシステムの棚卸しとリスク評価が義務付けられています。日本の個人情報保護委員会は2025年2月、自動化された意思決定に対する説明可能性を求めるガイドラインを発表しました。こうした重複する規制体制はコンプライアンス対応を分断しており、多管轄区にわたるポリシーテンプレートやリアルタイムダッシュボードをサポートするプラットフォームが優位に立っています。

エージェントテレメトリの相互運用性標準の欠如

エージェント固有のOpenTelemetry規約は、2026年3月現在も草案段階にとどまっており、ベンダー間の互換性が遅れています。そのため、企業はDatadog、Dynatrace、またはAWSの独自ライブラリを採用しており、その結果、切り替えコストが増大しています。2025年11月のCNCF調査によると、マルチクラウドAIユーザーの63%が、テレメトリの断片化を最大の課題トップ3に挙げています。ハイブリッド環境では、3つのプラットフォームにわたるログを手作業で統合しなければならないため、この課題はさらに深刻化し、平均解決時間(MTTR)が延び、信頼性が損なわれます。2026年初頭に発足したLinux Foundationのワーキンググループは、標準化を加速させることを目指していますが、合意形成には2年かかる可能性があります。

セグメント分析

ソフトウェアプラットフォームは2025年の収益の68.32%を占め、既製のダッシュボードやOpenTelemetryコレクターを用いてAIエージェントの計測を急いだ企業の動向を反映しています。DatadogやDynatraceなどのベンダーは、LangChain、AutoGPT、Microsoft Semantic Kernel向けのプラグインをリリースし、導入期間を短縮しました。しかし、大企業はすぐに、テレメトリを社内のリスク管理や法務ワークフローに整合させるには、既成の機能を超えるカスタマイズが必要であることに気づきました。

サービス部門は2031年までCAGR36.93%で成長すると予測されており、専門知識の外部委託に向けた構造的なシフトを示しています。現在、世界のコンサルティング企業は、認定を受けたAIガバナンスの専門家を数四半期にわたる契約に組み込み、高額な請求単価を実現しています。可観測性のギャップを許容できない金融機関の間で、マネージドガバナンスサービスが支持を集めており、エージェントの可観測性およびガバナンスサービスの市場は、ソフトウェア基盤よりも急速に拡大する見込みです。ほとんどの企業には、ポリシー制御をエージェントの意思決定パスにマッピングする社内人材が不足しているため、スキル不足がこの動向をさらに強めています。

2025年の支出のうち71.44%をクラウド導入が占めました。これは、Amazon Bedrock、Azure OpenAI、Google Cloud Vertex AI Agent Builderなどのソリューションがプリパッケージされたハイパースケーラーとの統合を、組織がますます選択するようになったためです。弾力的なスケーリング能力と迅速な機能リリースの可用性により、パブリッククラウドのテレメトリは多くの企業にとって好ましい出発点となっています。しかし、厳格なデータ主権に関する規制や、レイテンシーに敏感な銀行システムの特有のニーズにより、クラウドへの完全移行には依然として課題が残っています。

ハイブリッドアーキテクチャはCAGR 37.13%で成長すると予測されており、最も急速に成長する導入モデルとなる見込みです。これらのアーキテクチャでは、コレクターをオンプレミスに展開し、機密データのペイロードをフィルタリングした上で、クリーン化されたメタデータをクラウドベースのコントロールプレーンに転送します。Cisco AppDynamicsやIBM watsonxなどのソリューションは、このスプリットプレーン設計の代表的な例です。企業からは、ハイブリッドモデルにより、高度なクラウド分析のメリットを享受しつつ、地域のデータ保護規制への準拠が可能になるとの報告が寄せられています。この組み合わせにより、ハイブリッド導入に起因するエージェントの可観測性およびガバナンス市場のシェア拡大が促進されると予想されます。

地域別分析

2025年の収益において、北米が38.27%を占め、首位となりました。早期導入を行うテクノロジー企業、堅調なベンチャーキャピタル、および連邦政府の調達要件が、導入を加速させています。行政管理予算局(OMB)は、すべての政府機関に対しAIシステムの棚卸しを義務付けており、これによりFedRAMP対応ソリューションを提供する可観測性ベンダーへの需要が集中しています。カナダで提案されているPIPEDA改正案は欧州の透明性規則を反映しており、一方、メキシコの製造業では、米国サプライヤーに対する可観測性の要件が米国・メキシコ国境地帯(US-MCA)全域に拡大しています。

アジア太平洋地域は、CAGR41.53%で最も急速に成長する地域になると予測されています。中国国務院の指令により、国有企業は2025年末までにガバナンス・フレームワークを導入することが義務付けられており、生成AIセキュリティ規則の草案では、可観測性がサイバーセキュリティ上の課題として位置付けられています。2025年3月に日本が策定した「責任あるAI調達ガイドライン」により、電子機器メーカーや金融機関における導入が加速しています。インドの「デジタル個人データ保護法」は、エージェントの追跡を義務付ける公共部門でのパイロット事業を促進しており、東南アジア諸国はクラウドネイティブ・スタックを採用することでオンプレミスの制限を乗り越え、新興経済国全体でエージェントの可観測性とガバナンス市場を拡大させています。

欧州では、AI法とISO/IEC 42001認証の急速な普及に支えられ、緩やかではあるもの着実な成長が見込まれます。ドイツの技術ガイドラインでは、リスクの高い公共部門のAIに対してテレメトリが義務付けられており、一方、英国のセクター別監督体制では、ベンダーに対し業界別モジュールを提供するよう求めています。同地域の総支出額は北米に及ばないもの、コンプライアンスの複雑さが、フルスタックガバナンススイートにとって持続的な収益源となっています。南米、中東・アフリカは市場規模は小さいもの、世界の事業展開において可観測性ポリシーテンプレートを標準化する多国籍企業の展開の恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業ワークフローにおける自律型AIエージェントの導入加速

- 責任あるAI導入をめぐる規制当局の監視の強化

- クラウドネイティブの可観測性ツールチェーンへの主流化

- マルチエージェントLLMアーキテクチャの複雑化

- エージェントレベルのセキュリティおよびコンプライアンス要件の台頭

- AIエージェント運用スタートアップへのベンチャーキャピタル投資の急増

- 市場抑制要因

- エージェントテレメトリの相互運用性標準の欠如

- エンタープライズ向けプラットフォームの高い総所有コスト

- AIガバナンスフレームワークに精通した人材の不足

- 国境を越えた展開におけるデータ居住地および主権に関する障壁

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 導入形態別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 産業分野別

- BFSI

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造業

- IT・通信

- 政府・防衛

- その他の産業分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dynatrace Inc.

- Datadog Inc.

- New Relic Inc.

- Splunk Inc.

- Grafana Labs Inc.

- Honeycomb Inc.

- Observe Inc.

- OpenTelemetry Project(Cloud Native Computing Foundation)

- Cisco AppDynamics LLC

- LogicMonitor Inc.

- PagerDuty Inc.

- Snyk Limited

- Elastic N.V.

- Lightstep Inc.

- Harness Inc.

- ServiceNow Inc.

- IBM Corporation

- Microsoft Corporation

- Google LLC

- Amazon Web Services Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日