IT可観測性プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IT Observability Platforms - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063659

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

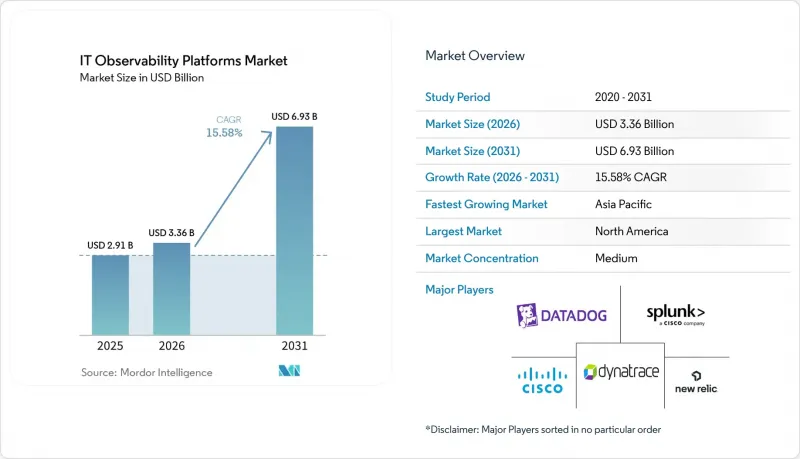

Mordor Intelligenceによると、IT可観測性プラットフォームの市場規模は、2025年の29億1,000万米ドルから2026年には33億6,000万米ドルへと拡大し、2031年までに69億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR15.58%で成長すると見込まれています。

本レポートは、コンポーネント(ソリューションおよびサービス)、用途(アプリケーションパフォーマンス監視、インフラストラクチャ監視など)、エンドユーザー産業(IT・通信、BFSI、小売・Eコマース、メディア・エンターテインメントなど)、組織規模(大企業および中小企業)、地域別に分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界のIT可観測性プラットフォーム市場の動向とインサイト

クラウドネイティブアーキテクチャの採用拡大

Kubernetesクラスター、サーバーレス関数、サービスメッシュは、従来のホスト中心の監視を無効にする一時的なリソースを生み出します。ベンダーは現在、ペタバイト規模のトレース収集が可能な弾力的な取り込みパイプラインを構築しており、一方、アジア太平洋地域の企業は、クラウドネイティブの可観測性から78%の正のROIを報告しています。LogicMonitorの2025年リリースでは、GPUの使用状況とサステナビリティ目標を関連付けるコスト最適化ダッシュボードが追加され、FinOpsとGreenOpsの指標が整合されました。統一されたテレメトリを欠く組織では、41%のケースで毎週重大な影響を及ぼすサービス停止が発生しており、これはフルスタック導入企業における24%という割合のほぼ2倍です。クラウドネイティブの成熟度が高まるにつれ、IT可観測性プラットフォームへの需要が加速しており、この促進要因の中期的な強固さが確固たるものとなっています。

予測的インサイトのためのAIとMLの統合

AIOpsは、単純なアラートの相関分析から自律的な修復へと移行しつつあります。2026年にリリースされたScienceLogicの「Skylar Advisor」は、チケットやドキュメントを横断的に分析し、修正策を推奨または実行することで、平均解決時間(MTTR)を短縮します。Elasticの「AI SOC Engine」は、可観測性とセキュリティのテレメトリを融合させ、チームが自然言語でインシデントを調査できるようにします。欧州では2025年にAIモニタリングの導入率が50%に急増し、フランスが62%でトップとなりました。製造業の事例研究によると、ITデータと運用データを組み合わせた予知保全では、ROIが2.6倍に達することが示されています。この明確な生産性向上の効果は、IT可観測性プラットフォーム市場への短期的な影響を説明しています。

テレメトリの保存および取り込みコストの高さ

テレメトリの量は毎年250%以上増加していますが、予算の70%は一度もクエリされないログに費やされており、財務モデルに負担をかけています。Elasticの調査によると、2025年には公共機関の97%が、冗長なパイプラインが原因で予期せぬ請求に直面しました。ベンダー各社は現在、インテリジェントなサンプリングやコールドストレージ層を提供していますが、ガバナンスの成熟度は遅れています。Sumo Logicの2024年版Flexライセンシングは、取り込みとクエリの価格設定を切り離すことで、請求額の急増を抑えますが、それでもプロセスの変更が求められます。経済性が改善されない限り、一部の企業はプラットフォームのアップグレードを先送りする可能性があり、短期的な成長を抑制することになるでしょう。

セグメント分析

サービス収益はCAGR18.28%で拡大しており、IT可観測性プラットフォーム市場全体の成長率を上回っています。2025年には、ソリューションが支出の67.63%を占めましたが、企業はマルチクラウドのテレメトリ統合を効率化し、AIOpsワークフローを自動化するために、プロフェッショナルサービスやマネージドサービスをますます優先するようになっています。例えば、LogicMonitorのAWS移行プログラムは、複雑なIT環境の管理においてベンダー主導の専門知識に対する需要が高まっていることを示しています。さらに、生成AI技術を採用する政府機関は、モデルのドリフトを監視しコンプライアンスを確保するためのアドバイザリーパッケージを求めており、これが同市場におけるサービスの利用拡大をさらに後押ししています。

マネージドサービスは、効果的なIT可観測性に必要な社内専門知識を欠いていることが多い中小企業にとって、特に魅力的です。データ取り込み、ストレージ、サポートを含む従量制のバンドルプランは、こうした企業が設備投資の障壁を乗り越えるのを助けると同時に、導入期間を大幅に短縮します。さらに、EUデータ法に基づくコンプライアンス要件は、監査、データマスキング、ガバナンスに関連するサービスに新たな機会を生み出しています。オープンコアプラットフォームがソフトウェアコストを引き下げ続ける中、サービス収益はベンダーにとって戦略的なヘッジ手段として浮上しており、ライセンス収益の伸びが鈍化したとしても、IT可観測性プラットフォーム市場の規模が拡大し続けることを支えています。

アプリケーションパフォーマンス監視は2025年の収益の43.12%を占めていますが、AIオペレーションはCAGR22.49%という急速な成長を遂げており、アプリケーション分野の中で最も成長の速いセグメントとなっています。AWSマーケットプレースで提供されているEdwin AIは、アラートのノイズを最大90%削減できるエージェント型自動化の好例です。平均解決時間(MTTR)が30分を超えることに苦慮している企業では、インシデントを効率的にトリアージし、スクリプトを自律的に実行するためにAIOpsソリューションの導入が進んでおり、それによって運用効率の向上とダウンタイムの削減が図られています。

一方、ログ管理分野では、Sumo Logicが無制限のデータ取り込みモデルを導入したことを受け、価格のコモディティ化が進んでいます。この変化により、同セグメントの焦点は分析の速度とパフォーマンスの向上へとシフトしています。Honeycombが2026年3月に予定している「Metrics」機能の一般提供開始は、統合テレメトリへの移行における重要なマイルストーンであり、同社がAI主導の予算においてより大きなシェアを獲得する基盤となるでしょう。一方、プラットフォームがセキュリティ情報イベント管理(SIEM)機能とオブザーバビリティツールを統合するにつれ、セキュリティおよびコンプライアンスの監視はますます重要になっています。この統合は、包括的かつシームレスなソリューションへの需要が高まり続ける、広範なIT可観測性プラットフォーム市場における継続的な融合の動向を浮き彫りにしています。

地域別分析

2025年には、ハイパースケールクラウドプロバイダーの存在と、定着したDevOps文化に牽引され、北米が36.74%という最大のシェアを占めました。同地域における影響の大きいサービス停止によるコストの中央値は1時間あたり200万米ドルと推定されており、これが先進的なソリューションへの継続的な投資を後押ししています。フルスタック・プラットフォームは、こうした損失を大幅に削減する能力をすでに実証しており、多くの企業が50%の削減を達成したと報告しています。さらに、ベンダー各社が政府の厳しい要件を満たすためにFedRAMP認証の取得を積極的に進めていることから、米国連邦政府市場が支出の主要な原動力となっています。

欧州では、市場に対する規制の影響が顕著です。GDPRの施行や今後施行されるデータ法により、企業はテレメトリのフローを効果的に管理することが義務付けられており、その結果、マスキング機能や監査証跡機能を標準装備したプラットフォームへの需要が高まっています。フランスはこの地域をリードしており、年間予算の中央値は200万米ドル近くに達し、欧州で最も高い支出水準を示しています。対照的に、ドイツでは依然として慎重な姿勢が見られ、企業の28%がオブザーバビリティの価値提案について不確実性を抱いています。その結果、欧州全域のベンダーは、こうした懸念に対処し、導入率を高めるために、ツールの統合やROIダッシュボードに注力しています。

アジア太平洋地域は最も成長が著しい地域であり、CAGRは19.61%となっています。この地域の成長は、中国、インド、日本などの国々におけるデジタル主権法に後押しされています。これらの法律は国内でのデータ保存を義務付けており、ハイブリッドソリューションの導入を促しています。特に注目すべきは、同地域の組織の78%が投資対効果(ROI)がプラスであると報告しており、62%がすでにAI駆動型の監視システムを導入している点です。インドやインドネシアのスタートアップ企業は、レガシーツールを飛び越えてクラウドネイティブアーキテクチャを急速に採用しており、比較的低いベースからIT可観測性プラットフォーム市場の拡大を牽引しています。南米、中東・アフリカなどの新興地域も、通信インフラの近代化や公共部門のデジタル化イニシアチブに後押しされ、成長を遂げています。しかし、スキル不足や予算の制約といった課題が、これらの地域における市場浸透を依然として制限しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブアーキテクチャの普及拡大

- 予測的洞察のためのAIとMLの統合

- OpenTelemetryを中心とした標準化によるベンダーロックインの解消

- DevOpsおよびサイト・リライアビリティ・エンジニアリングの実践の拡大

- 消費ベースの価格設定モデルへの移行

- リアルタイムのセキュリティおよびコンプライアンス監視に対する需要の高まり

- 市場抑制要因

- テレメトリの保存および取り込みコストの高さ

- クラウドおよびオブザーバビリティ分野における人材不足

- ツールチェーンの拡散が統合的な可視化を困難にしている

- ベンダーロックインへの懸念が移植性を制限している

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション(プラットフォーム/ツール)

- サービス

- コンサルティングおよびアドバイザリー

- 統合と展開

- サポート・メンテナンス

- 用途別

- アプリケーション・パフォーマンス・モニタリング

- インフラ監視

- ログ管理および分析

- セキュリティおよびコンプライアンス監視

- デジタルエクスペリエンスモニタリング

- エンドユーザー産業別

- IT・通信

- BFSI

- 小売・Eコマース

- ヘルスケア・ライフサイエンス

- 製造業

- 政府・公共部門

- メディア・エンターテイメント

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Datadog, Inc.

- New Relic, Inc.

- Splunk Inc.

- Dynatrace, Inc.

- Cisco Systems, Inc.(AppDynamics)

- Elastic N.V.

- Grafana Labs, Inc.

- Honeycomb, Inc.

- Lightstep, Inc.(ServiceNow)

- LogicMonitor, Inc.

- ScienceLogic, Inc.

- Sumo Logic, Inc.

- Broadcom Inc.(DX Unified)

- Riverbed Technology LLC

- Nexthink SA

- StackState B.V.

- Acceldata, Inc.

- Atatus, Inc.

- Auvik Networks Inc.

- SolarWinds Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日