VRAM:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

VRAM - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063821

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

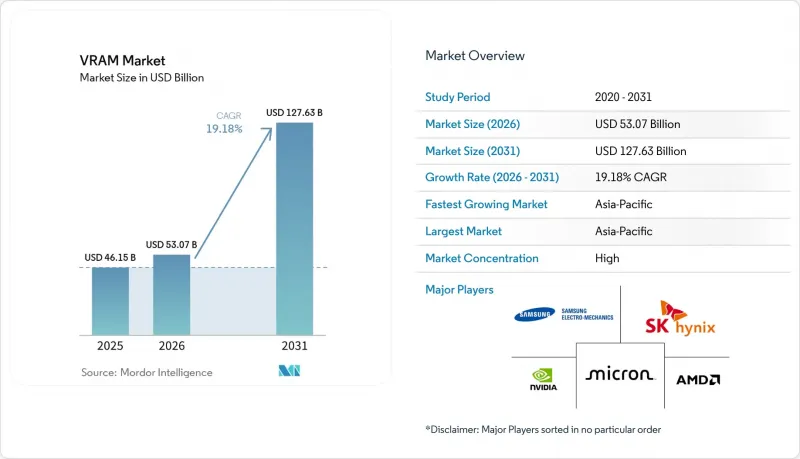

Mordor Intelligenceによると、vRAM市場の規模は2025年に461億5,000万米ドルと評価され、2026年の530億7,000万米ドルから2031年までに1,276億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは19.18%となる見込みです。

本レポートは、メモリアーキテクチャ(GDDRベースのVRAMおよびHBMベースのVRAM)、VRAM容量(8GB以下、8~16GB、16~32GB、32~64GB、64GB以上)、用途(ゲーム、データセンターおよびAI、プロフェッショナル・ビジュアライゼーション、エッジAIおよび組み込み)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提供されています。

世界のVRAM市場の動向とインサイト

ハイパースケールデータセンターにおけるAIトレーニングワークロードの爆発的増加

大規模言語モデルの複雑化が進むにつれ、すべてのフラッグシップアクセラレータにおいて、より大規模なHBMスタックの統合が求められています。現在、単一のハイエンドGPUには、そのロジックダイよりも高価なメモリが搭載されており、クラウドプロバイダーによる複数年にわたる容量予約により、スポット市場の柔軟性は失われています。その結果生じた需要の急増は、メモリメーカーに持続的な価格決定力を与え、VRAM市場を従来のDRAM市場の好不況の波から切り離しています。したがって、AIクラスデータセンターへの設備投資は、HBMメーカーにとって長期的な収益の見通しを強固なものにしています。

4K/8KゲーミングおよびレイトレーシングGPUの主流化

コンシューマー向けGPUは現在、超高解像度のテクスチャやレイトレーシングのアクセラレーション用データ構造をバッファリングする必要があり、これによりベースラインとなるカードの容量は16GB以上に引き上げられています。コンソールのライフサイクル半ばでのモデル更新がGDDR出荷量の底支えとなる一方、ワークステーション向けモデルでは、リアルタイムのエンジニアリングワークロードに対応するため、同技術を96GBまで拡張しています。HBMの供給逼迫により、サプライヤーは利益率の高いスタックを優先せざるを得ず、間接的にGDDRの供給を逼迫させ、2027年末にかけて堅調な価格維持を支えています。

HBMの供給ボトルネックとファブリードタイムの長期化

積層メモリ向けの高度なパッケージング能力は、依然として市場における最大のボトルネックとなっています。この問題に対処するための新施設の建設には2年近くを要し、その後、顧客の認定プロセスにさらに6ヶ月以上を要します。この長期化するスケジュールにより、業界が生産能力拡大のために過去最高水準の設備投資を行っているにもかかわらず、供給不足が継続しています。さらに、最新のHBM3E層で確認された70%未満の歩留まりが、生産リスクを悪化させています。さらに悪いことに、高性能ニーズに応えるためにGDDRからHBMへウエハースタートを振り向けたことで、ミッドレンジGPUの供給がさらに逼迫し、市場にさらなる課題をもたらしています。

セグメント分析

HBM搭載デバイスは2025年の出荷台数に占める割合は小さかったもの、2026年から2031年にかけてCAGR 19.38%というトップクラスの成長を記録すると予測されています。この成長軌道は、複雑なワークロードや大規模なデータ処理を処理するために不可欠なテラバイト規模の帯域幅を、ハイパースケールAIプラットフォームが優先していることを反映しています。これらのプラットフォームは、HBMがもたらす大幅な性能向上により、ギガバイトあたりのコスト上昇を許容する姿勢を示しています。サムスンは2026年に商用HBM4の出荷を開始し、スタックあたり3.3 TB/sを実現しました。これにより、GDDR代替品との性能格差が大幅に拡大し、高性能コンピューティング分野におけるHBMの地位がさらに強固なものとなりました。

GDDR技術は、依然として62.73%の市場シェアを維持しており、デスクトップゲーム、プロフェッショナル向けビジュアライゼーション、そして急速に拡大する8Kコンテンツ制作の需要といった用途において、不可欠な存在であり続けています。GDDR7の最大32 Gbpsの転送速度の導入により、この技術の有用性はさらに広がり、コスト重視かつ性能重視の市場における継続的な採用が保証されます。ビデオ用ランダムアクセスメモリ市場におけるこのような多様化により、HBMによるセグメントの独占が防がれ、高性能ソリューションとコスト効率の高いソリューションのバランスが維持されています。

地域別分析

アジア太平洋地域は、VRAMサプライチェーンの製造拠点として支配的な地位を占めており、2025年には売上高シェアの67.17%を占める見込みです。同地域は、韓国および台湾のファウンダリによる多額の投資の恩恵を受けており、これらの企業は2026年に1,000億米ドル以上を投じて、HBMクリーンルーム施設および先進的なパッケージング能力の拡張を進めています。こうした取り組みにより、同地域は20.14%という堅調な予測CAGRを維持できると見込まれています。さらに、インドや東南アジア諸国におけるAIインフラの急速な発展が現地での消費を牽引しており、輸出主導型の成長をさらに後押しするとともに、世界のVRAM市場における同地域のリーダーシップを確固たるものにしています。

北米は、国内のDRAMウエハー生産量はごくわずかであるもの、ハイパースケール企業による輸入を含めると最大の消費地域として浮上しています。150億米ドル以上の助成金と融資を提供する「CHIPS法」は、同地域内でのウエハーおよびパッケージング能力の現地化を目指しています。しかし、2028年までは大幅な生産量の増加は見込まれていません。SKハイニックスは、インディアナ州に先進パッケージング施設を設立するため、4億5,800万米ドルの助成金と最大5億米ドルの融資を確保しました。これは、リードタイムを短縮して米国のハイパースケーラーにサービスを提供することを目的とした、HBMの組立・テスト能力の拡充を目標としています。一方、北米のクラウドプロバイダーは依然として太平洋横断のサプライチェーンに大きく依存しており、地政学的緊張による混乱の影響を受けやすい状況にあります。この依存関係は、潜在的なリスクを軽減するために供給源を多様化することの重要性を浮き彫りにしています。

欧州は製造能力において遅れをとっていますが、自動車用先進運転支援システム(ADAS)や産業用ロボットなどの用途において、VRAMへの需要が高まっています。「欧州チップ法」のような取り組みにより、現地のパイロット生産ラインの設立に向けた資金が割り当てられていますが、本格的なHBM生産が行われていないため、世界のサプライチェーンへの同地域の貢献度は依然として限定的です。一方、南米および中東・アフリカ地域は、主にゲームやエントリーレベルのプロフェッショナル向けワークロードの需要に牽引され、供給量は比較的少ないもの、世界のVRAM市場において着実な進展を見せており、業界情勢において存在感を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターにおけるAIトレーニングワークロードの爆発的増加

- 4K/8KゲーミングおよびレイトレーシングGPUの主流化

- GDDR7およびHBM3Eメモリ規格への移行

- 自動車用ADASおよび産業用ロボットにおけるエッジAIの成長

- 政府のCHIPSインセンティブが国内メモリファブの建設を加速

- レイテンシを低減するパッケージ内Compute-in-Memoryアーキテクチャ

- 市場抑制要因

- HBMの供給ボトルネックの長期化とファブリードタイムの長期化

- HBMと従来のGDDRの間の大きなコスト差

- 先端メモリ技術に対する地政学的輸出規制

- 統合グラフィックス性能によるエントリーレベルGPUの市場浸食

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- メモリアーキテクチャ別

- GDDRベースのVRAM

- HBMベースのVRAM

- VRAM容量別

- 8 GB以下

- 8~16 GB

- 16~32 GB

- 32~64 GB

- 64 GB超

- 用途別

- ゲーム

- データセンターおよびAI

- プロフェッショナル・ビジュアライゼーション

- エッジAIおよび組み込み

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co. Ltd.

- SK Hynix Inc.

- Micron Technology Inc.

- NVIDIA Corporation

- Advanced Micro Devices Inc.

- Intel Corporation

- Qualcomm Technologies Inc.

- Taiwan Semiconductor Manufacturing Company Limited

- GLOBALFOUNDRIES Inc.

- ASE Technology Holding Co. Ltd.

- Rambus Inc.

- Cadence Design Systems Inc.

- Synopsys Inc.

- Winbond Electronics Corporation

- ChangXin Memory Technologies Inc.

- Nanya Technology Corporation

- Powerchip Semiconductor Manufacturing Corp.

- GigaDevice Semiconductor Inc.

- Arm Limited

- Kioxia Corporation

- Broadcom Inc.

- Marvell Technology Inc.

- IBM Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日