Wi-fi 6Eルーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wi-fi 6E Router - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063817

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

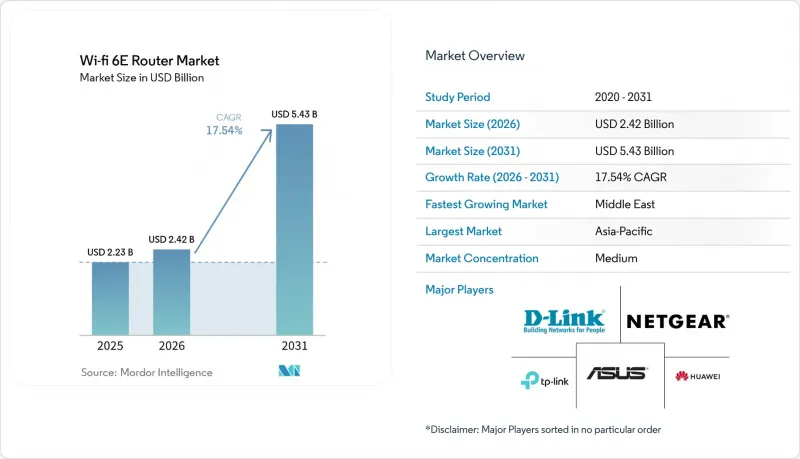

Mordor Intelligenceによると、Wi-Fi 6Eルーターの市場規模は2025年に22億3,000万米ドルと評価され、2026年の24億2,000万米ドルから2031年までに54億3,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは17.54%となる見込みです。

本レポートは、帯域(トライバンド、デュアルバンド、クアッドバンド以上)、製品タイプ(コンシューマー、エンタープライズ、キャリアグレードおよびISPゲートウェイ)、エンドユーザー(住宅、中小企業、エンタープライズおよびキャンパス、公共ホットスポットおよびスマートシティ)、販売チャネル(オンライン小売、店舗、再販業者、直接OEM)、地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のWi-Fi 6Eルーター市場の動向とインサイト

ギガビットブロードバンド契約の急増

2025年、FTTH(Fiber-to-the-Home)の普及率は重要な閾値を超え、北米、欧州、アジア太平洋地域の通信事業者が対称型マルチギガビットサービスを展開したことで、従来のWi-Fi 5ルーターがボトルネックとなっています。2025年のWi-Fi 6Eデバイス出荷台数が6億2,690万台に達するという予測は、消費者がギガビット回線を飽和させる能力を持つハードウェアへアップグレードするにつれ、需要面からの牽引力が強まっていることを示しています。戦略的に重要なのは、ISPのビジネスモデルの転換です。通信事業者は、ルーターをコモディティ化した顧客宅内機器として扱うのではなく、プレミアムなWi-Fi 6Eゲートウェイを光回線契約とセットにすることで、サービス階層の差別化を図り、解約率の低減を目指しています。これにより、好循環が生まれます。ブロードバンド速度の向上はルーターのアップグレードを正当化し、それが親御さん向け管理機能やネットワークセキュリティのサブスクリプションといった付加価値サービスからの増収につながります。ベンダーにとっての示唆は明らかです。ティア1のISPとの提携は確実な販売数量をもたらしますが、事業者が現場への出張なしにリモートでパフォーマンスの最適化やトラブルシューティングを行えるような、ソフトウェア定義ネットワーク(SDN)機能による差別化を図らない限り、利益率は圧迫されることになります。

ハイブリッドワークモデルへの企業の移行

ハイブリッドワーク体制は、ナレッジワーカーにとって標準的な業務モデルとして定着しており、企業はこれまで企業キャンパスにのみ適用されていたのと同じ厳格さで、在宅勤務環境の接続性を構築することを余儀なくされています。2025年に出荷されるWi-Fi 6Eアクセスポイントが8,160万台に達するという報告は、低遅延のビデオ会議や安全なVPNトンネリングを必要とする分散型労働力からの強い需要を示しています。第二の洞察は、企業の調達動向の二極化に関するものです。大企業は集中管理コンソールを備えたキャリアグレードのルーターを標準化している一方、中小企業はプロシューマー向けの価格帯でエンタープライズクラスのセキュリティを提供するコンシューマーグレードのハードウェアへと傾いています。この二極化は、ゼロタッチプロビジョニングやロールベースのアクセス制御を備えたクラウド管理型プラットフォームを提供しつつ、SMB(中小企業)の案件を獲得できるほど競争力のある価格設定で、そのギャップを埋めることができるベンダーにとってのビジネスチャンスを生み出しています。GDPRや新たなデータローカリゼーションの義務といった規制の枠組みは、特にコンプライアンス違反による罰則が重大な欧州やアジア太平洋市場において、暗号化機能や監査ログ機能を内蔵したルーターへの需要をさらに高めています。

ハイエンドチップセットのサプライチェーン制約

Wi-Fi 6Eルーターは、ブロードコム、クアルコム、メディアテックといった少数の主要サプライヤーが提供する高度な半導体に依存しており、これらの生産スケジュールは、TSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー)の生産能力の制約や東アジアの地政学的緊張の影響を受けやすい状況にあります。分析によると、接続用集積回路(IC)はCAGR11.6%で成長すると予測されていますが、この成長率はデータセンターや自動車用半導体の需要には及ばず、ファウンドリの割り当て決定によってWLAN市場への供給が定期的に制約される可能性があることを示唆しています。戦略的なリスクとしては、チップセットの不足によりベンダーの利益率が圧迫される点が挙げられます。ルーターメーカーは、リードタイムの長期化を受け入れ、より強固な供給契約を持つ競合他社に市場シェアを奪われるリスクを負うか、あるいはスポット市場価格を支払うかのいずれかを選択せざるを得ません。

セグメント分析

2025年時点で、トライバンド機器はWiFi 6Eルーター市場の46.78%のシェアを占めており、大多数の家庭が受け入れられる価格帯において、メッシュバックホールのデフォルトの選択肢としての地位を確立しています。密集した都市部のマンションでは、1台のトライバンドノードでギガビット光回線を完全に飽和させることができるため、追加の無線モジュールへの追加投資によるメリットはほとんどありません。クアッドバンド以上のモデルは、企業、ゲーマー、コンテンツクリエイターが、2つの独立した6 GHzまたは5 GHz無線が提供する冗長性を重視しているため、CAGR 18.43%で拡大すると予測されています。インドのように下位6 GHz帯のみを認可している市場では、クアッドバンドハードウェアの実用上の利点が狭まり、普及は鈍化しますが、需要が消滅するわけではありません。

強力なデバイスサポートも重要です。スマートフォンやノートPCにマルチ無線チップセットが搭載されるにつれ、10台以上のアクティブなクライアントを抱える家庭では、追加の6 GHzチャネルによる負荷分散の利点を実感し始めています。トライバンドルーターは小売業者やISPにとって在庫管理を簡素化しますが、クアッドバンドモデルは、AR、VR、8Kストリーミングに向けた将来を見据えた容量を求めるパワーユーザーにアピールします。したがって、ベンダー各社はSKUラインを並行して維持し、トリバンドモデルを大規模なアップグレードサイクル向けに価格設定し、クアッドバンドモデルを、数十台のクライアントが同時に接続した際にもパフォーマンスを保証するプレミアム層として位置づけています。この二極化戦略はWiFi 6Eルーター市場を拡大させ、バリュー帯とハイエンド帯の両方で市場規模を押し上げ、シリコンコストが下落する中でもメーカーが利益率を維持するのに役立ちます。また、このアプローチは、地域の周波数政策に合わせてチップセットの割り当てをトリバンドモデルとクアッドバンドモデルの間で調整できるため、サプライチェーンのリスクを緩和します。予測期間中、周波数帯の自由化が進むにつれてシェアは徐々にクアッドバンドへと移行していく見込みですが、2031年まではトリバンドが販売数量のトップを維持すると予想されます。

2025年の売上高のうち、コンシューマー向けハードウェアが54.32%を占めました。これは、活況を呈するEコマースと、WiFi 5からの買い替え需要の大きな基盤に牽引されたものです。しかし、通信事業者がマルチギガサービスを差別化するためにWiFi 6Eをバンドルしていることから、キャリアグレードのゲートウェイがCAGR17.98%で最も急速に成長している分野となっています。エンタープライズクラスのルーターは引き続きキャンパス向けに提供されていますが、更新サイクルが長いため、短期的な成長は抑制されています。

ペアレンタルコントロール、セキュリティオーバーレイ、リモート診断などを含むキャリア向けゲートウェイに付随する継続的なソフトウェア収益により、利益源は単発のハードウェア販売から複数年にわたるサービス契約へと移行しています。ISPの設計採用を獲得したベンダーは、事実上販売数量を確保することになり、ハードウェアの利益率低下を年金のようないくつかの収入源で補いながら、WiFi 6Eルーター市場の成長軌道を支えています。

地域別分析

アジア太平洋地域は、中国、インド、東南アジアにおけるFTTH(Fiber-to-the-Home)の拡大に牽引され、2025年には売上高の37.44%を占めました。インドでは2026年1月に6GHz帯の下位周波数帯のライセンシングが解除され、広大な住宅およびキャンパス市場が開かれます。一方、中国は自国のODM基盤を活用し、国内および「一帯一路」沿線の市場に向けて競争力のある価格のハードウェアを提供しています。地域的なリスクとしては、サプライチェーンや認証制度を分断する可能性のある貿易摩擦が挙げられます。

北米は依然として更新需要が中心の市場ですが、FCCによる2026年の標準出力承認の恩恵を受けています。これにより、自治体のWi-Fiやスタジアムでの屋外Wi-Fi 6Eが可能となり、適用可能な使用事例が拡大します。一方、欧州では衛星との共存に関する議論が普及を鈍らせています。Ofcomによる継続的な協議により、2027年まで6GHz帯上部の利用状況が不透明なままであるため、ベンダーは複数のSKUを出荷せざるを得ず、公共部門での導入が鈍化しています。

中東はCAGR20.11%の成長が見込まれており、サウジアラビアやアラブ首長国連邦(UAE)の「ビジョン2030」計画が、スマートシティの接続性を義務付けていることを活用しています。南米とアフリカはブロードバンド普及率で遅れをとっていますが、主要都市では中価格帯のトライバンドモデルに対する早期の需要が見られます。地域に合わせた製品ラインナップ、湾岸諸国向けのプレミアムキャリアゲートウェイ、南米向けのコストパフォーマンスに優れたトライバンドキットにより、多様な経済状況下でのWi-Fi 6Eルーター市場の浸透が最適化されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ギガビットブロードバンド契約数の急増

- ハイブリッドワークモデルへの企業の移行

- Wi-Fi 6E認証取得済みエンドデバイスの急速な成長

- 規制当局による6 GHz帯の周波数自由化

- IoTにおける省エネ型ターゲットウェイクタイム(TWT)の導入

- WPA3セキュリティ規格への対応拡大

- 市場抑制要因

- ハイエンドチップセットのサプライチェーン上の制約

- Wi-Fi 5ルーターと比較した高い平均販売価格

- 6 GHz帯における固定衛星サービスへの干渉

- 主要先進国以外における消費者の認知度の低さ

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- バンド別

- トライバンド(2.4 GHz、5 GHz、6 GHz)

- デュアルバンド(2.4 GHzおよび6 GHz)

- クアッドバンド以上

- 製品タイプ別

- コンシューマー向けルーター

- エンタープライズクラス・ルーター

- キャリアグレードおよびISPゲートウェイ

- エンドユーザー別

- 住宅

- 中小企業

- 大企業およびキャンパス

- 公共ホットスポットとスマートシティ

- 販売チャネル別

- オンラインリテール

- 家電量販店

- 付加価値再販業者

- 直接OEM/ODM販売

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASUSTeK Computer Inc.

- TP-Link Technologies Co., Ltd.

- Netgear, Inc.

- D-Link Corporation

- Huawei Technologies Co., Ltd.

- Xiaomi Corporation

- Linksys Holdings, Inc.

- Zyxel Communications Corporation

- Ubiquiti Inc.

- EnGenius Technologies, Inc.

- Cambium Networks Corporation

- MikroTikls SIA

- Edimax Technology Co., Ltd.

- Buffalo Inc.

- Cisco Systems, Inc.

- CommScope Holding Company, Inc.(ARRIS)

- Actiontec Electronics, Inc.

- Comtrend Corporation

- NetComm Wireless Pty Ltd.

- Juniper Networks, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日