Wi-Fi 6ルーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Wi-Fi 6 Router - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063765

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

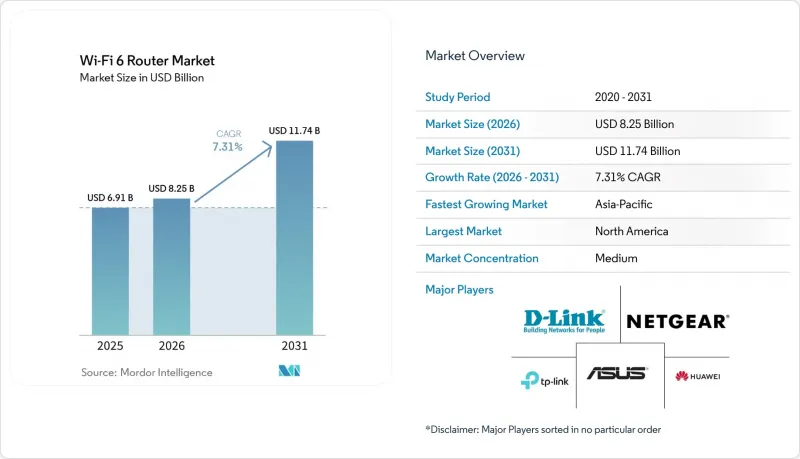

Mordor Intelligenceによると、Wi-Fi 6ルーターの市場規模は2025年に69億1,000万米ドルと評価され、2026年の82億5,000万米ドルから2031年までに117億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.31%となる見込みです。

本レポートは、製品タイプ(デュアルバンドルーター、トライバンドルーター、クアッドバンドルーター)、周波数帯(2.4 GHz、5 GHz、6 GHz)、エンドユーザー(住宅用、商業用、産業用)、流通チャネル(オンラインストア、オフライン小売、企業直接調達)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のWi-Fi 6ルーター市場の動向とインサイト

ギガビット級サービスへのブロードバンドアップグレードの急増

Ofcomによると、2025年時点で英国の世帯における光ファイバー普及率は89.58%に達し、ギガビットレベル以下のスループットに制約される旧式のVDSLゲートウェイの、通信事業者主導による置き換えが加速しています。チャーター・コミュニケーションズは2024年後半、米国の加入者120万人にマルチギガビットゲートウェイを導入することでこの移行を後押しし、ケーブル業界の既存事業者が次世代Wi-Fiハードウェアを用いて光ファイバーとの競合に先手を打っていることを示しています。バンドル型リース価格設定により、ルーターのアップグレードがサービス料金に組み込まれるため、初期費用が不要となり、交換サイクルが短縮されます。同時に、DOCSISとWi-Fiを統合したプラットフォームを提供するベンダーは、複数年にわたる供給契約を締結することで、需要の可視性を高めています。対称型ギガビットプランが欧州や東アジアで拡大するにつれ、Wi-Fi 6ルーター市場は持続的な販売量の勢いと価格の堅調さを獲得しています。

2025年の周波数再割り当て後のISPによるWi-Fi 6ゲートウェイへの移行義務化

2026年1月、連邦通信委員会(FCC)が6 GHz帯の1,200 MHz全帯域を解放すると決定したことで、通信事業者はこれらのチャネルを利用できないWi-Fi 5ハードウェアを段階的に廃止せざるを得なくなりました。これと並行して、欧州電気通信標準化機構(ETSI)が低帯域の規則を整合させたため、ベンダーは主要なEU市場全体でトライバンド・プラットフォームの標準化が可能になりました。通信事業者は2026年度の決算において、旧型在庫に関する短期的な減損処理を計上していますが、6 GHzバックホールによって支えられるプレミアム速度プランからのARPU(1ユーザーあたりの平均収入)の増加を見込んでいます。インドや韓国における同様の規制措置により、製品開発サイクルは12~18ヶ月に短縮され、チップセットベンダーの収益化が加速しています。

Wi-Fi 6Eトリバンドモデルのプレミアム価格帯は400米ドル以上

NETGEARのOrbi 870 3台セットは1,499.99米ドルで発売され、200米ドル未満のデュアルバンドシステムとの価格差が顕著です。一方、TP-Linkはミドルクラスのトライバンドモデルを333.99米ドル前後で位置付けており、この価格帯は通常、ブロードバンド速度が500 Mbpsを超える場合にのみ正当化されます。部品コストの高騰は、追加のRFチェーン、大型の放熱アセンブリ、および2.4GHz、5GHz、6GHz帯をカバーするより複雑なバンドステアリングファームウェアを反映しています。チップセットの統合が進むことで、2027年末までにはエントリーレベルのトライバンド製品の価格が250米ドルを下回ると予想されていますが、現在の価格プレミアムは、価格に敏感な市場、特に新興国市場における販売台数を抑制しています。

セグメント分析

トリバンド・ハードウェアは、メッシュトラフィックをクライアントストリームから分離し、スループットの決定性を向上させる専用の6 GHzバックホールに対して企業が支払いを厭わない姿勢に牽引され、2031年までCAGR9.62%で拡大すると予測されています。シスコシステムズは2026年度決算において、キャンパス設備更新の勢いに言及し、シームレスなローミングと安定した映像品質を必要とするハイブリッドワーク環境が需要の要因であると指摘しました。それにもかかわらず、2025年にはデュアルバンド製品が40.43%のシェアを維持しました。これは、住宅の購入者がカバレッジを優先し、ギガビット光回線の普及が進むまで6 GHzの採用を先送りしたためです。クアッドバンド機器は依然としてニッチな存在であり、エコシステムのサポートが限られていることから、主にゲーミング使用事例に限定されています。

ベンダー各社はWi-Fi 8の早期開発を進めており、ASUSTeK Computer Inc.は、IEEE 802.11bnドラフト規格に準拠し、ピーク速度が30 Gbpsに迫るルーターのプロトタイプを発表しました。地域ごとの嗜好には依然として違いが見られます。北米の家庭では、サブスクリプション型のセキュリティ機能がバンドルされた一体型機器を好む一方、欧州の消費者は、構造的な干渉の制約に対処するため、ルーティング機能と無線機能を分離したモジュラー式システムを選択する傾向にあります。Wi-Fi Allianceによる自動周波数調整の認証は、6 GHz帯内での共存を保証することで購入者の信頼を高め、トライバンドアーキテクチャの持続的な普及を支えています。

6 GHz帯の市場は2031年までCAGR9.83%で拡大しており、2025年に47.32%のシェアを占めた5 GHz帯を上回るペースで成長しています。連邦通信委員会(FCC)は、5.925 GHzから6.875 GHzまでの連続した1,200 MHz帯域を開放することでこの移行を可能にし、マルチギガビットのスループットを維持できる干渉のない160 MHzチャネルを7つ創出しました。通信省は2024年12月に500 MHz帯の免許を解除することで、世界規模での経済性を強化し、ベンダーが主要市場全体で設計を標準化できるようにしました。自動周波数調整フレームワークにより、既存のマイクロ波システムに支障をきたすことなく、物流ヤードや企業キャンパスなどの屋外環境においても、6 GHz帯の利用範囲がさらに拡大しています。

Wi-Fi 6ルーター市場は、低電力・長距離のIoTアプリケーションにおいて依然として2.4 GHzに依存していますが、そのスループットの上限である600 Mbpsという制限により、高帯域幅を必要とする使用事例には制約があります。5 GHz帯は、レーダー検知によって引き起こされる動的周波数選択による干渉があるにもかかわらず、容量と壁の透過性のバランスが取れており、密集した住宅環境における実用的な中間帯域として依然として位置づけられています。対照的に、6 GHz帯は、遅延に敏感な企業および産業用ワークロード向けにますます確保されるようになっており、確定性のあるネットワークをサポートするためには、ジッターを3ミリ秒未満に抑える必要があります。このセグメンテーションは、各帯域が異なる性能および導入要件に合わせて最適化されているという、明確な機能的な階層化を浮き彫りにしています。

地域別分析

北米は2025年に世界全体の収益の35.43%を占め、光ファイバーによるインフラ拡張競合に対抗するためにゲートウェイをリースするケーブル事業者に支えられています。このモデルにより、Wi-Fi 6ルーター市場への参入は小売から通信事業者による提供へと移行し、平均販売価格の高止まりとアップグレードサイクルの短縮が維持されています。チャーター・コミュニケーションズとコムキャスト・コーポレーションは、高価値な加入者を維持するためにWi-Fi 7の早期導入を含むサービスプランに高度なゲートウェイをバンドルすることで、このアプローチを体現しています。また、この地域はブロードバンド普及率が高く、パフォーマンス階層に対して支払いを厭わない傾向にあるため、プレミアムセグメントの成長が後押しされ、世界の他地域に先駆けて次世代規格の採用が加速しています。

アジア太平洋地域は、規制の整合化とコスト効率の高い製造エコシステムに牽引され、2026年から2031年にかけて12.43%という最も高いCAGRで推移すると予想されています。通信省は6 GHz帯のライセンス不要化を可能にし、周波数政策を米国や欧州と整合させ、ベンダーのコンプライアンス上の複雑さを軽減しました。中国のメーカー、特に深センに拠点を置く企業は、50米ドル未満のデュアルバンド製品の輸出を支配している一方、台湾や韓国のサプライヤーは、利益率の高いトライバンドシステムに注力しています。同時に、インドネシアやベトナムにおける政府主導の光ファイバー展開によりブロードバンドアクセスが拡大し、価格感応度により単価収益の伸びは鈍化しているもの、ルーターの出荷台数は増加しています。

南米とアフリカは新興の成長地域であり、公的資金によって接続性への意欲が具体的なインフラ整備へと結びついています。ANATELは農村部の接続性向上に32億レアル(6億4,000万米ドル)を投入しており、アフリカ開発銀行が支援するナイジェリアの「プロジェクト・ブリッジ」や、南部アフリカ開発銀行が主導する南アフリカのブロードバンド拡張といった取り組みにより、ラストマイルへのアクセスが拡大しています。絶対的な収益は成熟市場よりも低い水準にとどまっていますが、出荷台数が二桁の伸びを維持していることから、ベンダー各社は、多様な環境条件に適した、堅牢で温度変化に強い設計を優先するようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ギガビット級サービスへのブロードバンドアップグレードの急増

- 2025年の周波数再割り当て後のISPによるWi-Fi 6ゲートウェイへの移行義務化

- スマートホーム向けIoTノード密度の爆発的な増加

- 南米およびアフリカにおける政府主導の農村部光ファイバー展開

- ハイブリッドワーク方針による企業ネットワークの更新サイクル

- 6 GHz帯の規制承認がWi-Fi 6Eの容量を解き放つ

- 市場抑制要因

- 400米ドルを超えるWi-Fi 6Eトライバンドモデルのプレミアム価格設定

- 6 GHz帯の規制の断片化が、複数のSKUに対応するためのコンプライアンスコストを強いている

- 主要チップセットの半導体リードタイムが30週を超過

- 標準的なメリットに対する消費者の認識が限られていることが、普及の妨げとなっています

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- デュアルバンドルーター

- トライバンドルーター

- クアッドバンドルーター

- 周波数帯別

- 2.4 GHz

- 5 GHz

- 6 GHz(Wi-Fi 6E)

- エンドユーザー別

- 住宅

- 商業

- 産業

- 流通チャネル別

- オンラインストア

- オフラインリテール

- 企業直接調達

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TP-Link Technologies Co., Ltd.

- NETGEAR, Inc.

- ASUSTeK Computer Inc.

- D-Link Corporation

- Huawei Technologies Co., Ltd.

- Belkin International, Inc.

- Cisco Systems, Inc.

- Xiaomi Corporation

- Ubiquiti Inc.

- Zyxel Communications Corporation

- MikroTikls SIA

- Shenzhen Tenda Technology Co., Ltd.

- Shenzhen Mercury Communication Technologies Co., Ltd.

- Zioncom Holdings Limited(TOTOLINK)

- Edimax Technology Co., Ltd.

- TRENDnet, Inc.

- GL Technologies Inc.

- Buffalo Inc.

- AVM Computersysteme Vertriebs GmbH

- DrayTek Corp.

- Synology Inc.

- Cambium Networks Corporation

- Ruijie Networks Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日