臨床試験最適化:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Trials Optimization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063788

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

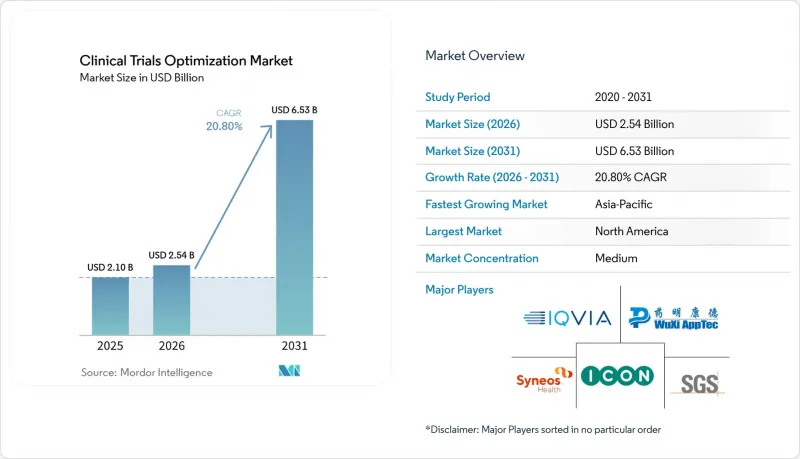

Mordor Intelligenceによると、臨床試験最適化市場の規模は、2025年の21億米ドルから2026年には25億4,000万米ドルに拡大し、2031年までに65億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR20.80%で成長すると見込まれています。

本レポートは、ソリューションタイプ(臨床研究サービスなど)、試験段階(I、II、III、IV)、治療領域(腫瘍学、循環器、中枢神経系、感染症、代謝)、提供モデル(FSO、FSP、ハイブリッド)、エンドユーザー(製薬、バイオテクノロジーなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の臨床試験最適化市場の動向とインサイト

複雑な臨床試験のフルサービスCROへのアウトソーシング

スポンサーは、適応型プロトコルに必要な社内のバイオメトリクスに関する専門知識や世界の治験施設ネットワークが不足しているため、第II相および第III相プログラム全体を大規模なCROに委託する傾向が強まっています。IQVIAが2025年にFlagship Pioneeringと提携したことで、自社管理の治験と比較して、最初の被験者登録までの期間が30%短縮されました。オンコロジー分野におけるバスケット試験やアンブレラ試験の普及が進むにつれ、リアルタイムのバイオマーカーによる層別化の必要性が高まっていますが、この能力を有しているのは限られた数のCROに集中しています。しかし、依存リスクは高まっています。イーライリリー社は、2025年に単一ベンダーとの間でデータ品質の問題が発生したことを受け、アルツハイマー病プログラムをICON社とパレクセル社の2社に分散させることを選択しました。さらに、FDAの「Complex Innovative Trial Designs」パイロットプログラムにより、社内チームに対する技術的要件が引き上げられ、アウトソーシングの動向がさらに加速しています。

分散型およびハイブリッド型試験モデルの採用

当初はパンデミックへの対応策として採用された分散型試験デザインは、現在では慢性疾患および心代謝疾患の研究における標準となっています。FDAは2025年に127件の完全リモートプロトコルを承認しましたが、これは2023年と比較して3.4倍の増加を示しています。施設での点滴投与や画像診断と在宅モニタリングを組み合わせたハイブリッドモデルは、腫瘍学分野で普及しつつあります。2025年1月に英国の規制当局が遠隔同意を承認したことで、83件の研究において被験者登録までの期間が19日短縮されました。しかし、こうした進歩にはコスト増も伴います。現在、スポンサーが患者への手当、在宅看護、機器の発送費用を負担することになり、超希少疾患の臨床試験では患者1人あたりの予算が15%~22%増加しています。規制当局の対応は依然として一貫しておらず、日本のPMDAは依然として対面でのインフォームド・コンセントを義務付けているため、完全に分散化された治験の導入は制限されています。

多国間の規制の断片化

国際調和会議(ICH)が定めたガイドラインがあるにもかかわらず、証拠基準が国によって異なるため、スポンサーは並行した戦略を実施する必要があります。FDAは適応拡大のために実世界データ(REW)を受け入れている一方、EMAは依然として無作為化データを優先しています。中国では被験者の50%を国内患者とする要件があるため、欧米市場で開発された医薬品においても、アジア向けの別個の試験群が設けられることになっています。日本では、遠隔でのインフォームド・コンセントが制限されているため、低リスクの介入であっても、実際に施設を訪問する必要があります。一方、ブラジルの迅速承認プロセスにおいても、依然として翻訳された原資料の提出が求められています。最も厳しい規制要件に準拠するため、スポンサーはしばしば過剰な被験者登録を行い、その結果、多地域プログラムにおける試験総コストが最大25%増加しています。

セグメント分析

2025年、臨床研究サービスは総収益の57.34%を占め、施設管理、モニタリング、および規制当局への申請において、CROへの依存が続いていることが浮き彫りになりました。臨床試験の最適化における被験者募集サービスの市場は、スクリーニングの期間を短縮するAIプラットフォームに牽引され、2031年までに17億9,000万米ドルに達すると予測されています。データプラットフォームの台頭にもかかわらず、スポンサーはプロトコルの修正やリスクベースモニタリングにおいて、依然として人間の判断を優先し続けています。臨床試験最適化市場はまた、包括的なエンドツーエンドの需要をターゲットとした、チャールズ・リバー・ラボラトリーズを統合するIQVIAの2026年戦略にも対応しています。

CAGR21.95%という堅調な伸びが見込まれる患者リクルートメントサービスは、規制上の多様性要件に沿って、多様な集団を正確にマッチングさせることに重点を置いています。分散型臨床試験(decentralized trial)技術は北米以外では依然としてニッチな存在ですが、日本と中国における遠隔同意への消極的な姿勢が、その導入を制限しています。しかし、欧州でのCTR(臨床試験規則)の施行により、管理上のハードルが低減され、スポンサーがテクノロジー主導の監視体制を採用するよう促されています。市販後調査の義務を負うスポンサーは、請求データ、電子記録、患者報告アウトカムを統合するために、データ分析プラットフォームへの依存度を高めており、この動向は2031年にかけてさらに勢いを増すと予想されます。

2025年には、第III相試験が支出の48.45%を占め、承認への入り口としての役割を確固たるものにしました。しかし、IRA(インフレ抑制法)による価格交渉が実世界データに与える影響を背景に、第IV相試験はCAGR22.15%と予測され、予算の拡大が見込まれています。2031年までに、第IV相試験は臨床試験最適化市場のシェアの18%以上を占めると予想されており、安全性シグナル解析への需要が高まっています。スポンサーは、第I相の腫瘍学試験にバイオマーカー拡大コホートを組み込み、概念実証(PoC)のタイムラインを短縮しています。

2025年にはプログラムのわずか31%しか第II相から第III相へ進みませんでしたが、脱落率の低下により、スポンサーはリスクを軽減するために、より大規模で多群設計の第II相試験を採用するようになっています。確認的エビデンスを必要とする迅速承認プロセスは、パイプラインへの圧力を強め、市販後調査の緊急性を高めています。さらに、支払者からの請求データやデジタル治療薬の出力を統合するデータエコシステムは、治験段階の予算構成を変えつつあり、第IV相を単なるコンプライアンス上のステップから戦略的な拡張へと位置づけを向上させています。

地域別分析

2025年、北米は世界全体の収益の41.35%を占めました。これは、89件のアダプティブ申請を加速させたFDAの「Complex Innovative Trial Designs」パイロットプログラムや、腫瘍学分野の被験者募集期間を22%短縮したNIHの「TrialGPT」に牽引されたものです。米国は市場をリードしており、AIを活用した治験施設選定アルゴリズムを強化する電子健康記録(EHR)の広範な導入に支えられ、世界の製薬研究開発費の48%を占めています。2026年のIRA(インフレ抑制法)に基づく価格交渉の実施により、スポンサーは複数の適応症を単一のプロトコルに統合するよう促されており、これにより複雑性は増す一方で、契約額は増加しています。

アジア太平洋地域は、2031年までにCAGR23.00%という堅調な成長を達成すると予測されています。この成長は、中国が2025年に47件の分散型プロトコルを承認したことや、ICH承認薬に対する現地試験要件の緩和によって支えられており、これにより国境を越えた試験の所要期間が40%短縮されました。インドでは、ファストトラック制度により、心血管疾患および糖尿病治療薬の承認期間が18ヶ月からわずか90日に短縮されました。日本の協議イニシアチブは、長年の課題である「ドラッグ・ラグ」の解消を目指していますが、遠隔同意に関する規制が依然として完全な分散化を妨げています。東南アジアの治験施設からの新たな参加により、患者へのアクセスが拡大し、腫瘍学および代謝疾患の研究における民族・地理的多様性が向上しています。

欧州では、2025年の臨床試験規則(CTR)施行後に大幅な回復が見られ、多国間承認プロセスが18ヶ月から106日に短縮されました。ドイツ、英国、フランス、イタリア、スペインの5カ国で試験開始件数の68%を占めていますが、GDPRの解釈の相違により、米国での研究と比較して患者1人あたりのコンプライアンスコストが12%から18%増加しています。東欧諸国は中枢神経系(CNS)および希少疾患の研究において費用対効果の高い選択肢を提供していますが、言語の壁やデータ保管に関する規制といった課題は依然として残っています。中東およびアフリカ地域は、まだ発展途上ではありますが、拡大を続けています。サウジアラビアは「ビジョン2030」イニシアチブの下、15カ所の治験施設を設立するために12億米ドルを投じることを約束しており、UAEでは介入試験の承認件数が3倍に増加しました。南米では、ブラジルがデング熱およびシャーガス病に対する迅速承認で顕著な進展を遂げていますが、アルゼンチンでは文書翻訳の要件により、依然としてスケジュールが長期化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複雑な臨床試験のフルサービスCROへの委託

- 分散型およびハイブリッド型臨床試験モデルの導入

- オンコロジーおよび希少疾患パイプラインの拡大

- 迅速な患者募集のためのAIを活用した分析

- 地域別加入者獲得を後押しする規制上の多様性要件

- IRA主導の同時適応試験が最適化のニーズを加速させている

- 市場抑制要因

- 各国ごとに異なる規制

- 経験豊富なバイオメトリクス人材の不足

- 高まるサイバーセキュリティおよびデータプライバシーコンプライアンスのコスト

- 遠隔監視ハードウェアの価格変動

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- ソリューションタイプ別

- 臨床調査サービス

- データ・アナリティクス・プラットフォーム

- 患者リクルートサービス

- 分散型/バーチャル臨床試験技術

- 規制・メディカルアフェアーズサービス

- 臨床試験フェーズ別

- 第I相

- 第II相

- 第III相

- 第IV相/市販後

- 治療領域別

- オンコロジー

- 心血管

- 中枢神経系疾患

- 感染症

- 代謝・内分泌

- 提供モデル別

- フルサービス・アウトソーシング(FSO)

- 機能サービスプロバイダー(FSP)

- ハイブリッド/戦略的パートナーシップ

- エンドユーザー

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- 学術研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advanced Clinical

- Allucent

- Caidya(formerly Clinipace)

- Charles River Laboratories International, Inc.

- Fortrea Holdings Inc.

- Hangzhou Tigermed Consulting Co., Ltd.

- ICON plc

- IQVIA

- KCR S.A.

- Laboratory Corporation of America Holdings(Labcorp)

- Medpace Holdings Inc.

- Novotech Health Holding

- Parexel International Corp.

- Premier Research Group Limited

- PSI CRO AG

- SGS SA

- Syneos Health, LLC

- Thermo Fisher Scientific Inc

- Worldwide Clinical Trials

- WuXi AppTec Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日