臨床試験管理システム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Trial Management Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906961

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

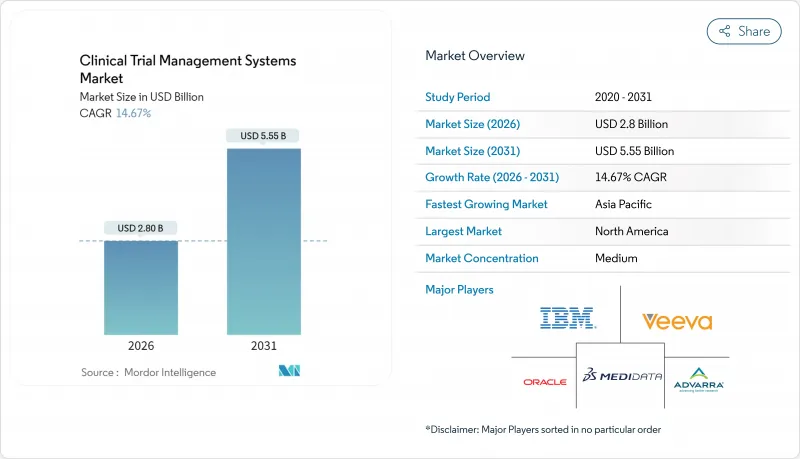

臨床試験管理システム市場は、2025年の24億4,000万米ドルから2026年には28億米ドルへ成長し、2026年から2031年にかけてCAGR 14.67%で推移し、2031年までに55億5,000万米ドルに達すると予測されています。

この成長の主な要因としては、製薬研究分野におけるデジタル化の進展、透明性に関する規制の強化、プロトコル設計の複雑化が挙げられます。クラウドコンピューティングの導入、人工知能を活用した分析、専門的なCRO(契約研究機関)を中核的な役割に押し上げるアウトソーシングの波は、いずれも最新のプラットフォームに対する需要を後押ししています。分散型およびハイブリッド型試験への移行も、スポンサー、研究者、患者をつなぐリアルタイム監視ツールの適用対象基盤を拡大しています。規制に関する専門知識と柔軟な導入モデルを兼ね備えたベンダーは、購入者が断片的なポイントソリューションから統合された臨床エコシステムへと移行する中で、契約を獲得しています。

世界の臨床試験管理システム市場の動向と洞察

拡大する世界の臨床試験件数

2024年だけでがん領域の新規症例数は2,800万件を超え、この増加が世界中の介入研究の記録的な増加を後押ししています。これに対し世界のスポンサーは、新たな国や適応症への試験範囲拡大で対応しており、プロジェクトマネージャーやデータスチュワードの負担が増大しています。臨床試験管理システム(CTMS)市場において、企業全体をカバーするプラットフォームが注目を集めています。これは、中央チームが単一のワークスペースで、複数施設・複数群のプログラムにおける計画立案、予算管理、エンドポイント追跡を可能にするためです。ICON plcは、この需要急増に対応するため、このような統合サービスを拡大し、2020年から2024年にかけて収益を2倍以上に増加させました。需要の高まりは、登録遅延を早期に検知し、スケジュール遅延前にスポンサーがリソースをシフトする支援を行う分析モジュールへの投資も促進しています。

クラウドベースの臨床ソリューションへの移行

COVID-19によるロックダウンは、遠隔モニタリングが実現可能であり、現地訪問よりも効率的である場合が多いことを証明しました。その後、スポンサー企業は老朽化したオンプレミス型システムをクラウドツールに置き換え、即時データアクセス、自動化された監査証跡、世界中に分散したチームのための安全なコラボレーションを実現しています。ハイブリッドおよびホステッド型プライベートクラウドの選択肢は16.45%の成長率を示しています。これは、パブリッククラウドの俊敏性と、地域のプライバシー法規制を満たすプライベートクラウドの制御機能を融合しているためです。データ移行と検証を顧客に指導するベンダーは長期契約を獲得する一方、レガシーアーキテクチャに縛られたベンダーは事業規模の縮小リスクに直面します。

導入・保守コストの高さ

企業全体での導入には、ライセンシング、バリデーション、統合を含めると、5年間で500万米ドルが必要となることが多々あります。臨床予算が逼迫している地域では、この資本負担が導入を遅らせています。21 CFR Part 11検証などの追加サービス層により、総コストは30%から50%増加する可能性があります。ベンダーは、初期リスクを低減するモジュール式のサブスクリプションや「設定のみでコーディング不要」のテンプレートを加速して対応していますが、中規模のバイオテクノロジー企業にとっては依然として価格の高さが障壁となっています。

セグメント分析

2025年においてもクラウドベースシステムは収益で57.22%の優位性を維持し、CTMS市場がスピードとコラボレーションを重視するウェブネイティブツールを支持していることが確認されました。ハイブリッド導入はCAGR16.12%で増加しています。これは、スポンサーが機密性の高いデータセットを社内サーバーに保管しつつ、運用ダッシュボードをクラウドからストリーミングできるためです。この柔軟性は、データ主権に関する法律が異なる欧州連合と中国の両地域で腫瘍学試験を実施する企業にとって不可欠です。

ハイブリッド設計は、従来のオンプレミス資産の臨床試験管理システム市場寿命を延長します。多くの中堅バイオ医薬品企業は、実験機器と連携する検証済みミドルウェアを依然として運用しています。ハイブリッドブリッジにより、これらの投資を継続しつつ、最新の登録管理やサイト支払いモジュールを上層に追加できます。実績ある移行ロードマップを持つベンダーは更新率が高まる一方、オンプレミス専業プロバイダーは急速にシェアを失っています。

2025年の臨床試験管理システム市場収益の63.88%はソフトウェアライセンシングが占め、中核データベース・スケジューリングツール・モニタリングダッシュボードの基盤的役割を反映しています。しかしながらサービス分野は16.48%のCAGRで拡大しており、設定支援・ユーザートレーニング・監査対応準備に対する需要の高さが浮き彫りです。国境を越える研究では、ローカライゼーション・言語サポート・規制適合検証といった業務が発生しますが、スポンサー企業が内部リソースのみで対応できるケースは稀です。

精密医療プロトコルによるデータ統合需要の高まりを受け、臨床試験管理システムの導入サービス市場規模は拡大しています。現代のがん臨床試験では、放射線画像、患者報告アウトカム、検査室ゲノムデータがほぼリアルタイムで取り込まれます。専門インテグレーターはこれらのデータを統合ワークストリームに統合し、各ワークフローを規制当局向けに文書化します。ソフトウェアとマネージドサービスバンドルを組み合わせるベンダーは、より大きなシェアを獲得しています。

地域別分析

北米地域は、スポンサー基盤の密度、経験豊富な研究者ネットワーク、予測可能な規制ガイダンスにより、2025年の臨床試験管理システム市場収益の35.12%を占めました。人材プールが21 CFR Part 11バリデーションやHIPAA規則を理解しているため、大企業はプラットフォームのアップグレードを米国およびカナダのサイトに優先的に展開しています。ただし、同地域がティア1製薬企業アカウントの飽和状態に近づくにつれ、成長率は過去数年と比較して鈍化しています。

アジア太平洋地域は15.56%という最速のCAGRを示し、今後5年間で臨床試験管理システム市場規模を大幅に拡大する見込みです。中国における「ヒト遺伝資源管理弁公室」手続きの効率化と、インドの「新薬及び臨床試験規則」は、いずれも開始までのタイムラインを簡素化し、多国籍研究を誘致しています。各国政府は税額控除などの優遇措置を用いて国内バイオテクノロジー業界を育成し、新たな国内購入者層を創出しています。多言語サポートと現地ホスティングを提供するベンダーが最も恩恵を受けています。

欧州では、EU臨床試験規則により加盟国間の承認プロセスが統一されたことで、安定した中程度の単一桁成長が見込まれます。スポンサー企業は科学的な専門知識と高品質なデータを評価していますが、ブレグジットにより英国とEU間の越境申請が複雑化し、一部のプラットフォームでは二重のワークフローが余儀なくされています。中東・アフリカおよび南米は現在、市場規模としては比較的小さな割合を占めておりますが、研究インフラの整備と公衆衛生資金の拡充により、後期段階の患者募集において魅力的な地域となりつつあります。これらの地域で活動するベンダーは、より広範な臨床試験管理システム市場における足場を築くことが可能です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 拡大する世界の臨床試験件数

- クラウドベースの臨床ソリューションへの移行

- 臨床試験データの透明性に関する規制要件

- 外部委託調査モデルの採用拡大

- 試験プロトコルの複雑化が進んでいます

- リアルタイム試験監視の需要増加

- 市場抑制要因

- 導入および維持コストの高さ

- データセキュリティとプライバシーに関する懸念

- 新興市場における導入の限定性

- レガシーシステムとの統合課題

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 配送方法別

- オンプレミス

- クラウドベース

- ハイブリッド/ホステッドプライベートクラウド

- コンポーネント別

- ソフトウェア

- サービス

- タイプ別

- 全社的なCTMS

- サイトCTMS

- eClinicalプラットフォーム統合型CTMS

- 臨床試験段階別

- フェーズI

- フェーズII

- 第III相試験

- 第IV相/市販後

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 医療機器メーカー

- 受託研究機関(CRO)

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- GCC

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Oracle Corp.

- Dassault Systmes(Medidata)

- Veeva Systems

- IBM Corp.

- Advarra

- ArisGlobal

- Calyx

- MedNet Solutions

- DATATRAK Intl

- Bioclinica(Clario)

- RealTime Software Solutions

- ERT Clinical(IQVIA Technologies)

- DZS Clinical Services

- PAREXEL Intl

- OpenClinica

- Anju Software

- ICON Plc

- IQVIA Holdings

- eClinicalWorks

- Trial By Fire Solutions(SimpleTrials)

- Xybion Digital

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日