米国の尿素回路障害治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Urea Cycle Disorder Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063787

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

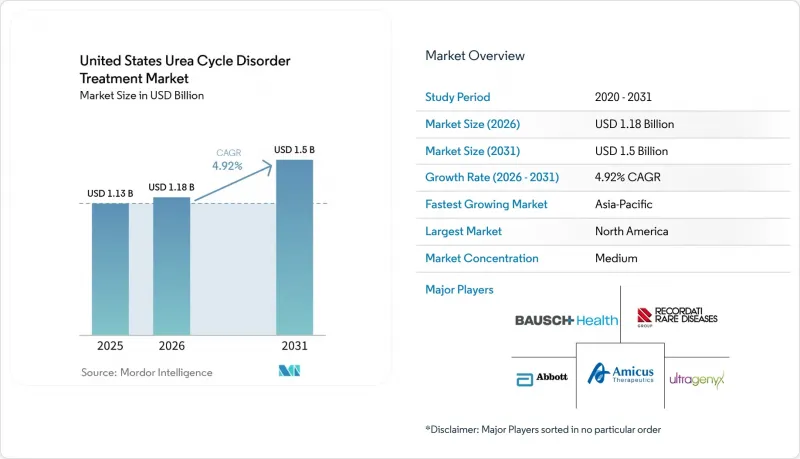

Mordor Intelligenceによると、米国の尿素回路障害治療市場規模は2025年に11億3,000万米ドルと評価され、2026年の11億8,000万米ドルから2031年までに15億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは4.92%となる見込みです。

本レポートは、治療法別(フェニルブチレートナトリウム、グリセロールフェニルブチレート、安息香酸ナトリウム/フェニル酢酸ナトリウム、カルグルミン酸、アミノ酸サプリメント)、酵素欠損症の種類別(OTC、CPS1、AS、ASL、ARG1、NAGS欠損症)、および投与経路別(経口、静脈内)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の尿素サイクル障害治療市場における米国市場の動向と洞察

罹患率の上昇と新生児スクリーニングの拡大

米国では、出生児約3万5,000人に1人、年間約113人の乳児が尿素サイクル障害を持って生まれています。従来、タンデム質量分析法によるスクリーニングプログラムでは、末端酵素阻害のみが特定されていました。しかし、2024年7月にアルギニノサクシニク酸尿症およびI型シトルリン血症が「推奨統一スクリーニングパネル」に追加されたことで、これらの疾患の診断遅延は最大3ヶ月短縮されました。オルニチントランスカルバミラーゼのような近位型異常は、血漿シトルリン濃度の低下により通常のスクリーニングパネルでは検出されませんが、この見落としにより、毎年約300人の新生児が診断前に高アンモニア血症性危機のリスクにさらされています。州ごとの対応には顕著なばらつきがあります。テキサス州はASAとCIT-Iを優先していますが、イリノイ州は4つの遠位型疾患すべてをスクリーニングしているもの、OTCによる確定診断のためのアルゴリズムが欠如しています。2025年、全米尿素回路障害財団は「パートナー・ネットワーク」を導入しました。これにより、スクリーニング陽性例は72時間以内に代謝センターへ紹介されるようになり、従来存在していたケア調整のギャップが解消されました。早期診断がなされたにもかかわらず、症例の40%が依然として死亡リスクに直面しており、スクリーニングパネルの拡充が急務であることが浮き彫りになっています。

FDAの希少疾病用医薬品インセンティブと最近の承認

2026年2月、ペグジラルギナーゼが迅速承認を取得し、アルギニン濃度を80%低減させ、明確な機能的利益を実証しました。これは、生化学的代替エンドポイントの利用における重要なベンチマークとなりました。これに続き、Ultragenyx社の遺伝子治療薬DTX301とiECURE社のECUR-506はいずれもファストトラック指定を受け、現在、再生医療先進療法(Regenerative Medicine Advanced Therapy)ステータスに基づくFDAの優先ガイダンスの恩恵を受けています。さらに、サテライト・バイオのSB-101は2026年5月に希少小児疾患指定を獲得し、最大1億5,000万米ドルの価値がある可能性のある譲渡可能なバウチャーを獲得しました。希少疾病用医薬品の独占権は生物学的製剤の競合に対する緩衝材となりますが、独占権終了後のグリセロールフェニルブチレートに代表されるように、低分子窒素スカベンジャーの価格が急速に下落する事例は、教訓となるものです。これは、遺伝子治療のスポンサーにとって、一時的な法的独占権ではなく、持続的な治療成果データに基づいて価格設定を行うことの重要性を浮き彫りにしています。

高額な治療費と償還の障壁

卸売価格1パックあたり5,785米ドルのラビクティは、標準投与量の場合、成人1人当たりの年間費用が30万米ドルを超えます。この多額の費用により、民間保険およびメディケイドの保険プランでは、一律の事前承認制度が導入されています。ユナイテッド・ヘルスケアの2025年方針では、既存の利用者も新規患者と同様の段階的治療プロトコルに従うことが求められており、ジェネリック医薬品による反復的な試行が必要となり、治療開始が最大3ヶ月遅れる可能性があります。2025年末までに、HealthWellやNORDなどの団体による慈善的な自己負担金支援プログラムは登録上限に達し、保険適用が不十分な家庭にとって不可欠な財政的支援が失われました。遺伝子治療の価格は1回の投与あたり200万米ドルを超えると予想されるため、支払機関はより厳格なアクセス管理を課す可能性が高いです。これに対処するため、スポンサーは、アンモニアコントロール効果の持続性に連動した、アウトカムベースの保証や段階的支払いモデルを採用する必要があるかもしれません。

セグメント分析

2025年、グリセロールフェニルブチレートは、米国における尿素サイクル障害治療薬市場で52.24%のシェアを占めました。しかし、Endo社およびAurobindo社によるジェネリック医薬品の登場により、ブランド品の定価は20%近く低下しました。2024年のミード・ジョンソン社による供給ショックを受け、アミノ酸サプリメントおよび医療用調製乳の米国市場は、タンパク質を含まないカロリー摂取を推奨する新生児治療プロトコルに牽引され、CAGR4.62%で拡大しています。段階的治療(ステップセラピー)の規定により、新規治療開始においてはフェニルブチレートナトリウムが依然として主導的な地位を維持していますが、服薬遵守の課題により、患者は1年以内にグリセロールフェニルブチレートに戻ることがよくあります。一方、カルグルミン酸は、NAGS欠損症の患者というニッチながらも安定した層に引き続き貢献しています。

二次的な影響が調達戦略に影響を及ぼしています。小児病院では、単一サプライヤーによるリスクを軽減するため、デュアルソーシング契約を拡大しており、専門薬局では服薬遵守分析を有料サービスとして提供しています。製剤の研究開発(R&D)は現在、フェニルブチレートナトリウムの味をマスキングしたマイクロカプセルに注力しており、価格差が縮小する中で、グリセロールフェニルブチレートが持つ嗜好性の優位性に対抗することを目指しています。

地域分析

地域間の格差により、単一の国の状況は明確なマイクロマーケットに分断されています。2024年のスクリーニング更新を迅速に実施したイリノイ州やマサチューセッツ州などの州では、遠位尿路奇形(UCD)の診断遅延が40%減少しました。対照的に、更新の導入が遅れた州では、依然として従来の遅延時間が続いています。メディケイドの処方薬リストは、この状況をさらに複雑にしています。14の州では、ナトリウム制限のある患者に対してグリセロールフェニルブチレートを優先薬剤として指定している一方、23の州では、承認前にナトリウムフェニルブチレートの投与が2回失敗したことを文書で証明することを求めています。これらの規制は調剤経路に影響を与えており、南部諸州ではニューイングランド地域と比較して、ジェネリック医薬品とブランド医薬品の比率がより高くなっています。

医療従事者の不均衡な分布は、医療へのアクセス格差をさらに深刻化させています。フィラデルフィア、ボストン、ヒューストンの大学病院が三次医療の拠点となっている一方で、ダコタ州からマウンテン・ウェストに至る広大な農村地域では、生化学遺伝学者の診療を受けることができません。2025年にカリフォルニア州とニューヨーク州で制定された遠隔医療の保険適用均等化法により、フォローアップの遵守率は向上しましたが、重要な搬送上の課題は解決されませんでした。テキサス州では、移動式ECMOと迅速搬送ネットワークの導入により、搬送開始から透析開始までの時間を2時間短縮することに成功しており、この運用モデルは現在、メディケイドの免除措置を受けている他の5州でも評価が進められています。

サプライチェーンの混乱により、地域的な供給不足が断続的に発生しています。2024年にミード・ジョンソンのインディアナ州工場で発生した火災は、中西部全域での粉ミルク供給に支障をきたし、5つの病院システムがFDAの執行裁量に基づき、欧州のサプライヤーからアミノ酸混合物を調達する事態となりました。ハリケーンの影響を受けやすいメキシコ湾岸の調剤施設では、フェニル酢酸のような特殊な添加剤について、同様の緊急対策を積極的に計画しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 罹患率の上昇と新生児スクリーニングの拡大

- FDAの希少疾病用医薬品インセンティブおよび最近の承認

- グリセロールフェニルブチレート経口剤の採用

- 患者支援・啓発キャンペーン

- ウェアラブル型アンモニアモニタリングの統合

- 味マスキングマイクロカプセル化NapB

- 市場抑制要因

- 高額な治療費と償還の障壁

- 代謝専門センターの不足

- ニッチな添加剤のサプライチェーンの脆弱性

- ウイルスベクターCDMOの生産能力のボトルネック

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 治療タイプ別

- フェニルブチレートナトリウム

- グリセロールフェニルブチレート

- 安息香酸ナトリウム/フェニル酢酸

- カルグルミン酸

- アミノ酸サプリメントおよび特殊配合製品

- 酵素欠損タイプ別

- オルニチントランスカルバミラーゼ欠損症

- カルバモイルリン酸合成酵素1欠損症

- アルギニノサクシネート合成酵素欠損症/シトルリン血症I型

- アルギニノコハク酸リアーゼ欠損症

- アルギナーゼ1欠損症

- N-アセチルグルタミン酸合成酵素欠損症

- その他

- 投与経路別

- 経口

- 静脈内

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Aeglea BioTherapeutics Inc.

- Amicus Therapeutics Inc.

- Arcturus Therapeutics Holdings Inc.

- Bausch Health Companies Inc.

- BioMarin Pharmaceutical Inc.

- Danone S.A.(Nutricia)

- Erytech Pharma SA

- Eurocept Pharmaceuticals/Lucane Pharma SA

- Horizon Therapeutics plc

- Immedica Pharma AB

- Mead Johnson & Company, LLC

- Nestle Health Science

- Orpharma Pty Ltd.

- PTC Therapeutics Inc.

- Recordati Rare Diseases Inc.

- Relief Therapeutics Holding AG

- Sana Biotechnology Inc.

- Selecta Biosciences Inc.

- Sobi AB

- Synlogic Inc.

- Ultragenyx Pharmaceutical Inc.

- Zevra Therapeutics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日