神経栄養性角膜炎治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Neurotrophic Keratitis Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063750

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

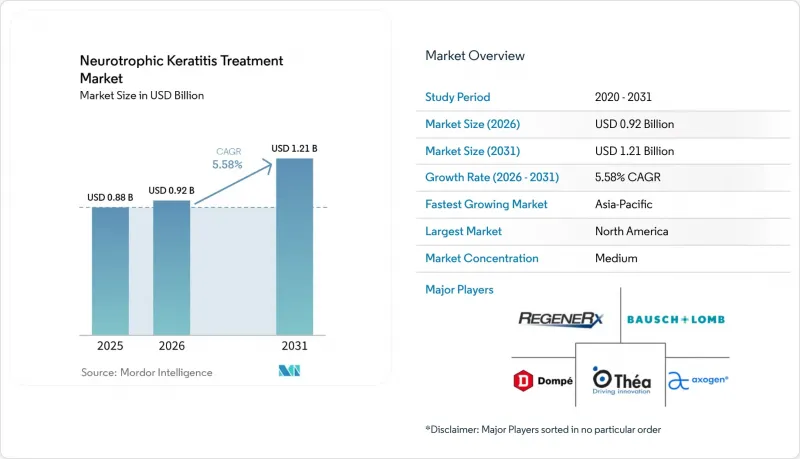

Mordor Intelligenceによると、神経栄養性角膜炎治療市場の規模は、2025年の8億8,000万米ドル、2026年の9億2,000万米ドルから、2031年までに12億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.58%を記録すると予測されています。

本レポートは、療法タイプ別(薬剤-人工涙液、組換えヒト神経成長因子点眼薬、抗生物質、コンタクトレンズ)、疾患ステージ別(ステージI、ステージII、ステージIII)、販売チャネル別(病院薬局、小売薬局、オンライン薬局)、および地域別(北米、欧州、アジア太平洋、その他)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の神経栄養性角膜炎治療市場の動向とインサイト

初の承認治療薬であるセネゲルミン(rhNGF)へのアクセス拡大

中国におけるセネゲルミンの実臨床第IV相データでは、8週時点で84.6%の上皮閉鎖が報告され、56週時点での持続率は90.9%に達し、主要臨床試験を超えた有効性が実証されました。独占期間終了後のバイオシミラー開発は急速に進んでいますが、2~8度の保管要件と15日間の廃棄ルールにより、専門薬局のインフラを備えたメーカーにとっては供給面での優位性が維持されています。メディケア・パートDは8週間の治療コース(11万8,230米ドル)をカバーしていますが、事前承認により30~60日の遅延が生じるため、病院は患者に対し服薬遵守について積極的に指導するよう促されています。欧州の保険者は国ごとのリベート交渉を行っており、CADTHは95%の価格引き下げを要求しており、費用対効果を巡る摩擦が生じていることを示唆しています。KB801などの遺伝子治療は週2回の投与を約束しており、介護者の負担とコールドチェーンの費用の両方を大幅に削減する可能性があります。

増加するNKリスク因子(HSV/HZO、糖尿病)

インドには1億100万人の糖尿病患者がおり、この数字は2045年までに1億3,400万人に達する可能性があります。糖尿病性角膜症はこの人口の47~64%に影響を及ぼしており、これが神経栄養性角膜炎の有病率に直接つながっています。HSVおよびHZOは、世界中で神経障害性角膜損傷の主な原因であり続けており、HZOの発生率は50歳以降、10年ごとに倍増しています。全体として、現在、神経栄養性角膜炎患者の31.59%が糖尿病を併発しており、これは視力予後の悪化と相関し、2024~2025年の臨床試験で81~90%の治癒率を達成した局所インスリンなどの補助療法への需要を促進しています。LASIK手術件数が回復するにつれ、術後の知覚鈍麻が神経栄養性角膜炎治療市場をさらに拡大させる可能性があります。

rhNGF療法における高コストと費用対効果の課題

CADTHは、QALYあたり100万カナダドルを超える増分費用対効果比を算出し、95%の価格引き下げ後のみ償還を推奨しました。ドイツのG-BAは「その他の特典」の認定を与えましたが、値引きを強く求めており、一方フランスでは病院予算の上限が適用されています。富裕な保険者以外では、1日6回の投与により、多くの高齢患者が介護者の支援を必要とするため、隠れた費用が発生します。バイオシミラーが価格を下げる可能性はあるもの、厳格なコールドチェーンプロトコルや独自の充填・仕上げ能力が、コモディティ化への障壁となっています。

セグメント分析

2025年、人工涙液は神経栄養性角膜炎治療市場で45.82%のシェアを維持しました。その優位性は、高額な生物学的製剤が承認される前に90日間の試用を義務付ける、支払者主導のステップ療法に起因しており、このサイクルが小売チャネルにおける販売量を維持しています。コンタクトレンズ用洗浄液に関連する神経栄養性角膜炎治療市場の規模は、2026年から2031年にかけてCAGR5.87%で拡大すると予測されています。これは、BostonSight社のPROSEおよびEyePrint社の強膜用デバイスが、救済療法から第一選択の保護療法へと移行し、再生医療の承認を待つ間、損傷した角膜を保護する液貯留層を確立するためです。組換えヒト神経成長因子は2024年に10億米ドルの売上を記録しましたが、1日6回の投与スケジュールと11万8,230米ドルの価格設定により、中国のリアルワールドデータで84.6%の閉鎖率が実証されているにもかかわらず、広範な普及は制限されています。

抗生物質は依然として補助的な位置づけであり、欠損が2mmを超える場合に予防的に処方されますが、売上高に占める割合は小さいままです。遺伝子治療は、慢性的な点眼薬療法に取って代わる態勢にあります。Krystal Biotech社のKB801は2025年7月に投与を開始し、複製不能なHSV-1ベクターを用いて週2回のNGF発現を実現しており、利便性の基準を再定義する可能性があります。初期データがセネゲルミンの治癒効果を再現すれば、支払者の判断基準は急速に変化し、人工涙液への依存度が低下するとともに、神経栄養性角膜炎治療市場における費用対効果の閾値の評価方法も変わる可能性があります。

地域別分析

2025年の神経栄養性角膜炎治療市場において、北米は売上高の38.95%を占めました。メディケア・パートDは、疾患経過を長期化させる30~60日間の事前承認が必要であるにもかかわらず、セネゲルミンの適用対象としています。カナダのCADTH承認は大幅な価格引き下げを条件としており、ケベック州とオンタリオ州以外の州での採用は限定的です。メキシコの私立病院では、医療ツーリズムの患者向けにセネゲルミンを扱っていますが、自己負担の重さから国内での普及は鈍いままです。

欧州は売上高において北米に後れを取っていますが、欧州医薬品庁(EMA)による早期承認と、ドムペ社のイタリアにおける流通拠点の恩恵を受けています。ドイツのG-BAはセネゲルミンに「その他の特典」があると認定したもの、さらなるリベートを求めており、フランスは希少疾病用医薬品予算に対して病院ごとに厳しい上限を設けています。EUの医療機器規則(MDR)2017/745は米国製医療機器の参入を遅らせましたが、欧州の組織バンクに規模拡大を促し、羊膜の供給ボトルネックを部分的に解消しました。

アジア太平洋地域は、インドにおける糖尿病患者数の急増と、中国での第IV相rhNGF試験の良好な結果(これがNMPA承認への道を開く)に後押しされ、CAGR5.71%で最も急速に成長すると予測されています。日本と韓国では、規制当局への申請を待っている段階ですが、すでに国民健康保険の支援を受けて神経化治療が行われており、rhNGFや遺伝子治療が承認されれば、蓄積された需要が顕在化するでしょう。中東およびアフリカでは、検査体制の不備や償還制限により依然として制約を受けていますが、ブラジルとアルゼンチンでは民間保険会社を通じて徐々に普及が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 初の承認済みNK療法としてのセネゲルミン(rhNGF)へのアクセス拡大

- NKリスク要因の増加(HSV/HZO、糖尿病)治療対象患者層の拡大

- 知覚測定および生体共焦点顕微鏡による診断の増加

- 難治性NKにおける羊膜デバイスに対する保険適用範囲の拡大

- 低侵襲/内視鏡下角膜神経化術による適応拡大

- 集中管理型自己血清・PRPサプライチェーンによる供給の安定化

- 市場抑制要因

- rhNGF療法における高コストおよび費用対効果の課題

- 無症状の早期NKによる診断漏れおよび受診の遅れ

- rhNGF点眼薬のコールドチェーンおよび複雑な投与負担

- 保険適用制限により、標準治療(SOC)の失敗まで羊膜の使用が遅れる

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 療法タイプ別

- 医薬品-人工涙液

- 組換えヒト神経成長因子点眼薬

- 抗生物質

- コンタクトレンズ

- 疾患の進行段階別

- ステージI

- ステージII

- ステージIII

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AxoGen, Inc.

- Bausch+Lomb

- BioTissue, Inc.

- BostonSight

- BRIM Biotechnology, Inc.

- CooperVision Specialty EyeCare/Blanchard

- Dompe farmaceutici S.p.A.

- EyePrint Prosthetics

- Katena Products/IOP Ophthalmics

- Krystal Biotech, Inc.

- Laboratoires Thea

- Recordati Rare Diseases/MimeTech S.r.l.

- RegeneRx Biopharmaceuticals, Inc.

- SynergEyes, Inc.

- Visionary Optics

- Vital Tears

- X-Cel Specialty Contacts

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日