日本の大型ごみ収集サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Bulky Waste Collection Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063724

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

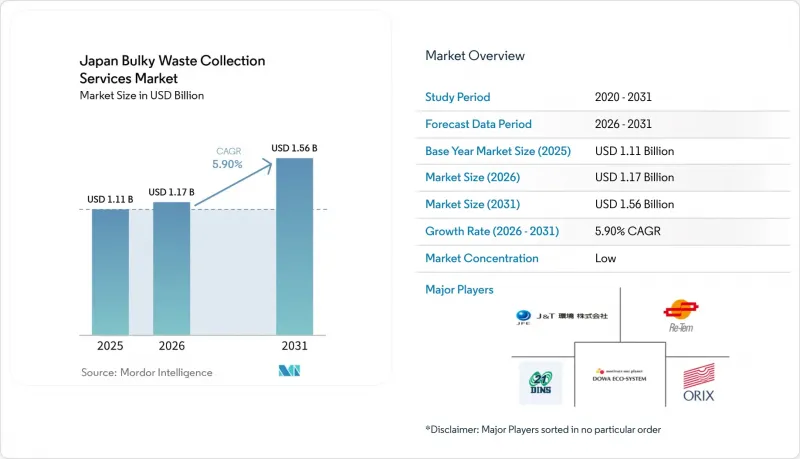

Mordor Intelligenceによると、日本の大型廃棄物収集サービス市場規模は、2025年の11億1,000万米ドルから2026年には11億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.90%で推移し、2031年までに15億6,000万米ドルに達すると予測されています。

本レポートは、収集モデル(カーブサイド、オンデマンド、ハイブリッド、契約型B2B、その他)、発生源(住宅、商業、工業、自治体、その他)、および廃棄物種類(家具・布張り製品、金属・スクラップ、白物家電、建設・解体廃棄物、その他)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

日本の大型廃棄物収集サービス市場の動向と洞察

埋立地の容量制限と土地不足

日本では、埋立地の不足が大型廃棄物収集サービスの価格設定やサービス設計に影響を与えています。国の循環型経済目標には、第5次基本計画の方針に沿って2030年までに最終処分量を削減することが含まれており、可能な限り大型廃棄物を最終処分からリサイクルルートへ転換する必要性が高まっています。東京の高効率焼却プラント網でも依然として灰が発生しており、限られた埋立地のスペースを奪う要因となっているため、管理施設に搬入される量を削減するために、前処理や資源回収への圧力が高まっています。粗大ごみは、金属含有量や有害成分、標準的な収集・焼却ワークフローに適合しないサイズといった点で特に課題となっており、そのため日本は、1日あたり2万401トンの処理能力を持つ583カ所の全国的な粗大ごみ破砕施設ネットワークに依存しています。上流工程で再販やリサイクルの価値を創出する事業者は、処分上の制約を緩和すると同時に単位当たりの収益性を強化しており、埋立処分場の受け入れ料金や輸送コストが上昇する中で、競争上の差別化要因となっています。中期的には、資源循環に関する政策の継続的な整合性により、収集、前処理、および規制に準拠したリサイクル業者を統合した事業者が優位となる可能性が高いです。

3R社会と循環型経済を推進する政府政策

日本は循環型経済を国家戦略に位置づけ、2030年までの投入・排出リサイクル率に関する明確な目標と、80兆円(5,100億米ドル)規模の循環型市場目標を掲げています。これらは、日本の大型廃棄物収集サービス市場における、収集・選別能力に関する地方自治体の計画や調達方針を形作るでしょう。「循環型経済移行加速パッケージ」は、製造とリサイクルの連携強化を指示し、使用済み太陽光パネルのリサイクルを支援し、リサイクル材料の供給を拡大することで、適合した処理ラインに供給可能な、追跡可能で分別された収集物に対する上流需要を牽引しています。サービスプロバイダーにとっては、これにより、回収時のリバースロジスティクスや事前選別を提供する機会が生まれ、自治体が資源生産性の目標を達成し、生産者がライフサイクル責任を遵守するのに役立ちます。業界団体によると、2000年以降、産業廃棄物の最終処分量は大幅に減少しており、さらなる削減には、処理が困難な廃棄物の回収と、認証制度により広域処理が可能な地域における県を跨ぐ物流の最適化が必要であることが示唆されています。こうした政策が成熟するにつれ、回収実績や炭素強度を証明できる民間事業者は、OECDの開示規則の進化に伴い、公共契約や企業顧客を獲得する立場に立つことになります。

廃棄物管理・処理の高コスト

日本の粗大ごみ収集サービス市場では、収集、輸送、中間処理、および処分にかかる予算が自治体の財政を圧迫しており、運営コストが依然として大きな制約となっています。全国的な統計によると、一般廃棄物処理事業には多額の年間支出が費やされており、都市部では高度な施設建設費や土地関連費用により、一人当たりのコストがはるかに高くなっています。燃料、人件費、施設更新の圧力が続く中、2024年には産業廃棄物処理価格が10~20%上昇し、2025年にかけてさらなる上昇が見込まれています。これは、車両や処理拠点の共有を通じて、粗大ごみ事業者にも間接的な影響を及ぼします。市レベルのデータは、料金とコストの上昇を裏付けており、例えば伊丹市では、直近の数会計年度にわたり、粗大ごみ収入とトン当たりの処理コストが上昇する動向が見られます。事業者は、収集頻度を削減し、コンテナの容量利用率を高める技術を活用することで、こうした圧力を緩和できます。例えば、収集回数を減らし、ルートの最適化を支援するスマート圧縮コンテナがその一例です。長期的には、事前選別と処理を同一施設で行い、高付加価値の資材を回収する統合モデルにより、資産利用率の向上と資材収入の増加を通じて、コスト上昇を相殺することが可能です。

セグメント分析

オンデマンド収集は、2025年に日本の粗大ごみ収集サービス市場シェアの43.21%を占め、2031年までCAGR6.21%で成長すると予測されています。これは、高齢化が進む世帯のニーズや、不定期な発生パターンとの適合性を反映したものです。このモデルの利点は、車両の配車を実際の回収依頼に合わせて調整できる点にあり、これにより、住居の縮小や遺品整理が必要な際の車両の待機時間を削減し、顧客満足度を向上させることができます。また、オンデマンド形式は、道路脇での事前分別や品目単位での処理にも対応しており、下流のリサイクル工程をより効率的にし、循環型経済の目標達成を目指す自治体にもメリットをもたらします。日本の大型ごみ収集サービス市場では、オンデマンド回収を破砕・分別専用の施設へ送る事業者が優位に立っており、この機能は全国に展開する専門施設ネットワークを通じて利用可能です。これらの相乗的な利点は、一部の自治体で世帯数の減少に伴い回収ルートの密度が低下している定期的な戸別回収サービスと比較して、オンデマンドサービスがより急速に成長している理由を裏付けています。

戸別回収モデルは、週ごとの回収パターンが予測可能な郊外地域では依然として利用されていますが、人口動態の変化によりルートあたりの世帯数が減少しているため、利益率の圧迫に直面しています。定期回収とオンデマンドの柔軟性を組み合わせたハイブリッド型のアプローチは、予測期間中に需要が変動する郊外や地方地域のニーズを埋めることができます。契約ベースのB2B回収サービスは、オフィスや小売店向けに、より安定した処理量と長い資産更新サイクルを提供します。また、廃棄物回収や排出量に関する企業の報告ニーズからも恩恵を受けており、これにより、成果を文書化できる統合型プロバイダーへのベンダー選定が促進されています。日本における大型廃棄物収集サービスの市場規模は、リバースロジスティクスの要件が深まり、ルート計画プラットフォームが生産性を向上させ、自治体の契約が循環型経済の成果を重視するにつれ、オンデマンドサービスの方が戸別収集サービスよりも急速に拡大する見込みです。将来的には、事業者の差別化は、デジタル予約、品目単位の分類、そして資源価値の回収と埋立処分リスクの低減を図るためのリサイクル業者との提携にかかってくるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 埋立地の容量制限と土地不足

- 3R社会と循環型経済を推進する政府の政策

- 拡大生産者責任(EPR)法

- 高齢化によるサービス需要の創出

- 高度な都市化と密集した居住環境

- 厳格な廃棄物処理規制と義務的な手数料

- 市場抑制要因

- 廃棄物管理および処理の高コスト

- 廃棄物収集における深刻な人手不足

- 外国人居住者の言語的障壁

- 複雑かつ多様な地方自治体の規制

- バリュー・サプライチェーン分析

- 集荷スケジューリングシステム

- ルート最適化手法

- 配送・物流の枠組み

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- ジェネレーティブAIを活用した廃棄物収集がサービスプロバイダーの収益成長に与える影響

第5章 市場規模と成長予測

- 回収モデル別

- カーブサイド

- オンデマンド

- ハイブリッド

- 契約型B2B

- その他

- ソース別

- 住宅

- 商業

- 産業

- 自治体・政府

- その他(宗教施設、一時的な災害避難所、映画・テレビの撮影セット)

- 廃棄物タイプ別

- 家具・室内装飾品

- 金属およびスクラップ製品

- 白物家電/家電製品

- 建設・解体

- その他(イベント関連廃棄物、医療・施設系廃棄物)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daiei Kankyo Holdings Co., Ltd.

- ORIX Environmental Resources Management Corporation(OERM)

- J&T Recycling Corporation

- DOWA ECO-SYSTEM Co., Ltd.

- Re-Tem Corporation

- Santou Unyu Co., Ltd.

- SMART RELOCATE INC.

- Veolia Environnement S.A.

- SUEZ S.A.

- Ze Okinawa Bulk Trash

- Clean Harbors, Inc.

- Remondis SE & Co. KG

- J&T Recycling Corporation

- TokyoMove

- SHIRAI GROUP

- Recology Inc

- ALBA Group

- PreZero

- Renewi plc

- Ecosystem Japan Co., Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日