大型廃棄物収集サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bulky Waste Collection Service - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063722

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

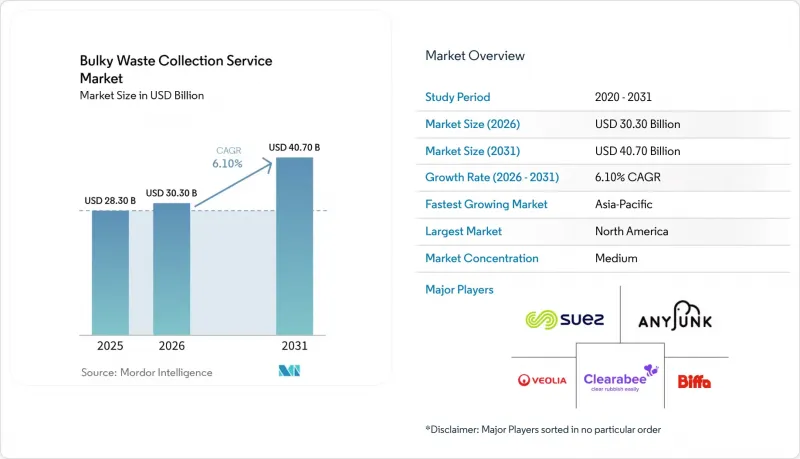

Mordor Intelligenceによると、大型廃棄物収集サービスの市場規模は、2025年の283億米ドルから2026年には303億米ドルへと拡大し、2026年から2031年にかけてCAGR6.10%で推移し、2031年には407億米ドルに達すると予測されています。

本レポートは、廃棄物タイプ(家具・室内装飾品、金属・スクラップ品など)、発生源(住宅、商業施設など)、収集モデル(戸口収集、オンデマンドなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(10億米ドル)および数量(トン)で提示されています。

世界の大型廃棄物収集サービス市場の動向と洞察

都市化の進展と一般廃棄物の発生量の増加

急速な都市集中により、家具、家電製品、改修工事の残骸などの大型廃棄物の発生量が増加し続けています。世界の廃棄物量は、2023年の21億トンから2050年までに38億トンに増加すると予測されており、すでに転送能力や大型物品の専門的な処理能力が不足している都市システムへの圧力がさらに強まっています。低所得地域では、未収集・不適切に管理された廃棄物が、正式な回収体制への構造的な障壁となり続けており、財政能力、ドナープログラム、インフラ資金調達によってサービスの格差が徐々に解消されるにつれ、潜在的な需要の長いパイプラインが生み出されています。イングランドの地方自治体データによると、2024年から2025年にかけて2,520万トンの廃棄物が収集されており、コンテナ化できない大型廃棄物に対する専用のソリューションの重要性を裏付ける安定した処理量を示しています。都市化が進むにつれ、大型廃棄物収集サービス市場は、多世帯住宅における予測可能な更新サイクルや改修工事の恩恵を受けており、これにより需要が都市中心部に集中しています。また、安全で便利な回収に対する一般市民の期待の高まりも、この市場を後押ししており、利用者を正規の業者へと誘導しています

廃棄物管理に関する政府の厳格な規制

主要な管轄区域における政策の厳格化により、トレーサビリティと資源化の義務が強化されており、これが認定された収集・選別能力の導入を促進しています。欧州連合(EU)では、改正廃棄物枠組み指令が2025年10月16日に発効し、加盟国に対し、30ヶ月以内に繊維製品および履物に関する拡大生産者責任(EPR)制度を確立することを義務付けています。これにより、処理が困難な大型廃棄物の正式な収集を拡大するための新たな資金調達および運用フローが導入されます。イングランドでは、廃棄物犯罪の取り締まりに対する資金を拡充し、ドローン監視や自動ナンバープレート認識などのツールを拡大して、法令遵守のサービスを値下げして競争する違法業者を牽制しています。分別収集、環境配慮型料金、輸出向け出荷前選別に対する規制の重点化により、システムは検証可能な回収率へと移行しており、監査対応可能なデジタル記録と堅牢な品質管理を備えた事業者が有利になっています。インドでは、建設・解体廃棄物に関する要件の改定が法制化されました。全国的な廃棄物追跡システムの導入が進められており、これは自主的な取り組みから義務的なパフォーマンスへの移行を示唆するもので、専門的な大型廃棄物回収や記録付きの処理に対する需要を拡大させています。大型廃棄物回収サービス市場は、規制対象の廃棄物流に対する処理能力を構築する、コンプライアンス重視の入札やパートナーシップを通じてこれに対応しています。

不法投棄の蔓延とインフォーマルセクターとの競合

不法投棄は、依然として正式な業者から資材を奪い続け、地方自治体に清掃費用を負担させています。イングランドでは2024年から2025年にかけて126万件の不法投棄が記録され、その相当数が幹線道路で発生しています。また、大規模な廃棄物の撤去に公的部門が費やす費用が測定されており、これはコンプライアンスを遵守したサービスモデルの経済性を直接的に損なうものです。執行機関は違法な輸出を阻止し、多数の無許可施設を摘発してきましたが、調査能力に比べて事案数は依然として多く、闇活動を助長する根強いギャップが存在していることを示しています。廃棄物犯罪はマクロ経済的な足かせにもなっており、英国では年間数億ポンドのコストが発生していると推定されています。これは、コンプライアンスを遵守したネットワークへの投資を阻害し、安価な違法な選択肢が存在し続ける地域では、正規の回収率を低下させています。法執行が不十分な場合、家庭や中小企業は正規ルートと非正規ルートの選択において利便性と認識されるリスクを天秤にかけるため、大型廃棄物収集サービス市場は顧客獲得コストの増加に直面します。デジタル廃棄物追跡と的を絞った法執行が拡大するにつれ、流出リスクは後退する可能性がありますが、短期的な変動性は依然として計画と利用を複雑にしています。したがって、リスクにさらされている地域における事業者の戦略は、自治体との緊密な連携に依存し、広報、料金体系、サービス提供期間を地域の法執行のペースに合わせる必要があります。

セグメント分析

2025年、粗大ごみ収集市場シェアの49.21%を戸別収集サービスが占めました。これは、長年にわたる自治体との契約により、予測可能な定期ルートが維持されたためです。一方、オンデマンド形式は、アプリによる予約、IoTを活用したルート最適化、および電動化された車両群により、限界収集コストが低下し、サービス提供時間帯が改善されることから、2031年までCAGR6.71%でより急速に成長すると予測されています。リパブリック・サービスが2025年および2026年に実施した、電気収集車両、再生可能天然ガスプロジェクト、およびポリマー処理への投資は、下流工程への統合がいかにして収集業務の変動を相殺し、自治体入札におけるサービス提案を強化できるかを示しています。スエズの「WasteConnect」および「AutoDiag」の導入事例は、コネクテッドコンテナ、リアルタイムの品質モニタリング、およびフロー分析がいかにしてルート密度を高め、混入物を削減できるかを示しており、これは臨機応変な業務において極めて重要です。これらのかさばる廃棄物の収集は、その構成において大きく異なります。したがって、大型廃棄物収集サービス市場は、基本ルートの効率性と、当日または翌日対応の柔軟な処理能力を融合させたハイブリッド型運営へと収束しつつあります。

公共回収センターの方針も、このハイブリッド化を後押ししています。エクス=マルセイユ=プロヴァンス地域では、2025年に公共回収センターの利用規則と1日あたりの受け入れ上限を見直し、サービスの標準化と評価の向上を図りました。これにより、資源化目標の達成を促進するとともに、季節的なピーク時の戸別回収システムへの負担を軽減しています。ドイツでは、オーバーハーフェルが住民向けに実施している無料の大型廃棄物持ち込み受付といったプロジェクトが、従来型の戸別回収を補完し、無許可のルートへの廃棄を抑制するのに役立っています。また、本人確認や居住証明の確認により、以前は業者による不法投棄を許していた抜け穴が塞がれています。回収ごとの量の上限や分別配置ルールなどの地域サービスの更新により、現場の運用と処理ニーズの整合性が図られ、中継施設での処理能力が向上し続けています。予約システムや公共センターのルールが適切に周知されると、回収漏れが減り、顧客体験が向上し、搬入される廃棄物の品質が安定するため、大型廃棄物回収サービス市場にメリットがもたらされます。規制が許す範囲で、予約枠やオフピーク時のインセンティブに連動した価格シグナルを導入することで、需要をさらに平準化でき、その結果、ルートの生産性と資産の活用効率が向上します。

地域別分析

2025年、北米は大型廃棄物収集サービス市場シェアの35.70%を占め、市場を牽引しました。これは、家具の安定した入れ替わりと、いくつかの州でマットレスや家具の収集を助成する「拡大生産者責任(EPR)」措置の成熟に支えられたものです。2025年および2026年に報告された、再生可能天然ガス、ポリマー、および電動化への企業投資は、定期およびオンデマンドの大型廃棄物収集を補完する価値回収への継続的な重点を示しています。自治体が品質基準を厳格化し、戸別回収プログラムにデジタル報告を導入する中、下流工程の資産を統合した事業者は、コンプライアンスと経済性の両面で差別化を図ることができます。カナダおよびメキシコの大物廃棄物収集サービス市場も、制度化の動向に向き合っていますが、執行能力の不均一さにより、非公式な活動が依然として逆風となっています。この地域では、特に季節的な大物廃棄物のピークが見られる大都市圏において、ルート密度と労働力の確保が、複数年契約を獲得するための決定的な要因であり続けています。

欧州における政策の調和は、収集の経済性と実施体制を再構築しています。2025年10月、EUの改正「廃棄物枠組み指令」が発効し、繊維製品および履物に対する拡大生産者責任(EPR)が義務付けられました。同指令では、有害物質の分別収集も強調され、食品廃棄物の削減目標も設定されました。これらの変更により、公的プログラムで管理される資材の範囲が拡大し、追跡可能なルート管理と選別への需要が高まっています。フランスの公共回収拠点ネットワークは、市民や請負業者が大型廃棄物を正式なルートに導く仕組みの成熟したモデルとなっており、埋立規制やプログラム設計が利用者の行動に与える影響を反映しています。イングランドの地方自治体による廃棄物収集および不法投棄に関するデータは、法令を遵守する事業者を保護し、資源化目標に向けた進展を維持するために、法執行がいかに重要であるかを浮き彫りにしています。国境を越える廃棄物輸送規則におけるデジタル追跡技術の進展や、加盟国による繊維製品の拡大生産者責任(EPR)スキームの運用開始に伴い、事業者は、強力なシステム統合能力を持つ企業に有利な新たな物流要件を目の当たりにしています。そのため、欧州の大型廃棄物収集サービス市場では、分別・回収施設での円滑な引き渡しと確実な処理能力を確保するため、ルート計画と公共センターへのアクセス制御、予約システムを連携させています。

アジア太平洋地域は、2031年までCAGR6.52%で、最も急速に成長する地域になると予測されています。インドの全国的なデジタル廃棄物追跡プログラムや、建設・解体廃棄物に関する規則の最近の改正は、正式な回収とトレーサビリティへの移行を示しており、より多くの大型廃棄物が規制されたルートに組み込まれるようになっています。同地域の主要都市が大型物品の戸別回収や予約制モデルを拡大する中、政策立案者は品質と安全基準を優先しており、これにはより高度な訓練を受けた作業員と近代化された車両の配備が求められます。東南アジアやアフリカの一部地域では、特に大型廃棄物について、非公式なルートへの流出を減らし、サービスの普及率を高めるためには、法執行の強化と市民への啓発が不可欠となります。サハラ以南のアフリカにおける学術研究では、家庭での分別に関する規制順守は、明確な周知と一貫した執行に依存しており、これらはいずれも大型廃棄物を正規の収集ルートへ誘導することに直接影響を与えることが強調されています。政府が統合システムを導入し、監督を強化するにつれ、大型廃棄物収集サービス市場は、正規の参加拡大とより安定した処理フローの恩恵を受けることになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市化の進展と一般廃棄物の発生量

- 廃棄物管理に関する政府の厳しい規制

- 消費者の環境意識の高まり

- 建設・解体活動の増加

- スマートシティの取り組みとデジタルインフラの整備

- Eコマースの拡大と家具の買い替え動向

- 市場抑制要因

- 標準化された廃棄物分別手法の欠如

- 農村部および発展途上地域における認知度の低さ

- 熟練労働力および専門機器の不足

- 不法投棄の蔓延とインフォーマルセクターによる競合

- バリュー・サプライチェーン分析

- 集荷スケジューリングシステム

- ルート最適化手法

- 配送・物流の枠組み

- 規制情勢

- 技術展望

- ポーターのファイブフォース

- ジェネレーティブAIを活用した廃棄物収集がサービスプロバイダーの収益成長に与える影響

第5章 市場規模および成長予測(金額:米ドル、数量:トン)

- 収集モデル別

- カーブサイド

- オンデマンド

- ハイブリッド

- 契約B2B

- その他

- ソース別

- 住宅

- 商業

- 産業

- 自治体・政府

- その他(宗教施設、一時的な災害避難所、映画・テレビの撮影セット)

- 廃棄物タイプ別

- 家具・室内装飾品

- 金属およびスクラップ品目

- 白物家電/家電製品

- 建設・解体

- その他(イベント関連廃棄物、医療・施設系廃棄物)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- Partnership Model Benchmarking

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Waste Management, Inc.

- Republic Services, Inc.

- Veolia Environnement S.A.

- SUEZ S.A.

- Biffa plc

- Clean Harbors, Inc.

- Stericycle, Inc.

- Remondis SE & Co. KG

- Casella Waste Systems, Inc.

- GFL Environmental Inc.

- Waste Connections, Inc.

- Rumpke Waste & Recycling

- Recology Inc

- ALBA Group

- Van Gansewinkel

- PreZero

- Junk King

- LoadUp Technologies

- Renewi plc

- EnviroServ Holdings

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日