ヘルスケアにおけるビッグデータ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Big Data In Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063691

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

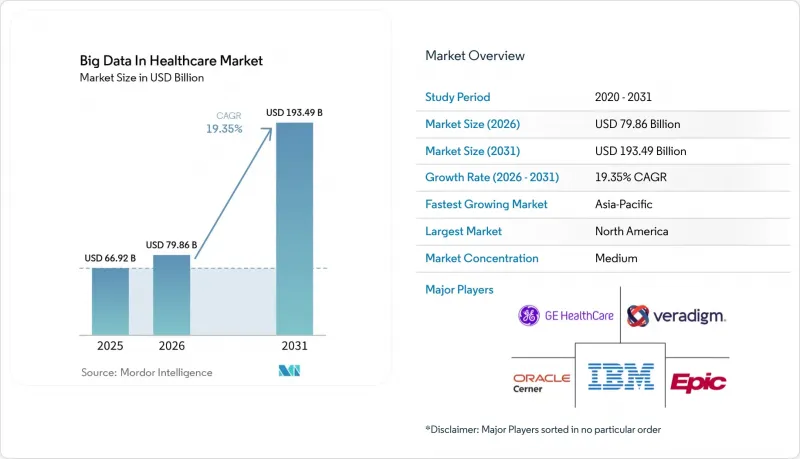

Mordor Intelligenceによると、ヘルスケアにおけるビッグデータ市場の規模は、2025年の669億2,000万米ドル、2026年の798億6,000万米ドルから、2031年までに1,934億9,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は19.35%になると予測されています。

本レポートは、コンポーネント(ソフトウェア、サービス)、展開(オンプレミス、クラウド)、分析タイプ(記述的分析、予測分析、処方的分析)、用途(財務分析など)、エンドユーザー(医療提供者など)、地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のヘルスケアにおけるビッグデータ市場の動向と洞察

集団健康管理向けアナリティクスソリューションへの需要の増加

集団健康戦略では、リスクを予測しリソースを配分するために、社会的決定要因と臨床データを組み合わせる傾向が強まっています。高度な分析を導入した医療提供者は、再入院率を低下させ、実質的なコスト削減を実現しており、これは2030年までにすべての従量制給付受給者が価値ベースの契約に参加するという、メディケア・メディケイドサービスセンター(CMS)の目標と合致しています。リアルワールド・エビデンス(RWE)プラットフォームは、保険請求データ、電子健康記録(EHR)、ゲノムプロファイルを統合し、早期介入の指針となる個別化されたリスクスコアを作成します。米国では統合医療ネットワーク(IDN)全体で広く導入が進んでおり、欧州の保険者も欧州健康データ戦略(EHDS)の目標達成に向けて同様のツールを活用しています。

医療管理と戦略の最適化に向けたビジネスインテリジェンスの必要性の高まり

病院は、利益率の逼迫と管理業務の複雑化に直面しています。最新のビジネスインテリジェンススイートは、収益サイクルの指標と業務・臨床指標を統合し、パフォーマンスのギャップをリアルタイムで可視化します。AIベースの請求却下管理モジュールは請求データの修正を自動化し、米国の大規模医療システムにおいて平均支払期間を短縮することで、患者ケアへの投資に充てる資金を確保しています。ローリング予測やシナリオモデリングは、経営陣が変動する償還率、人材不足、サプライチェーンの混乱に対応する上で役立ちます。複数の施設を擁する医療システムは、エンタープライズダッシュボードを通じて拠点間で標準化可能なベストプラクティスを可視化できるため、最も大きな恩恵を受けています。

機密性の高い患者医療データに関するセキュリティ上の懸念

2024年には、3,100万人以上の米国人が医療情報の漏洩被害を受けました。2025年に提案されているHIPAAセキュリティ更新案では、厳格な資産目録とインシデント対応計画が義務付けられており、分析システムの導入に複雑さを加えています。同型暗号化は暗号化されたデータ上での計算を可能にしますが、遅延や統合上の障壁をもたらし、プロジェクトの進行を遅らせています。機関間の共同調査では、データ共有のメリットと法的リスクのバランスを取ることに苦労しており、一部のパートナーは共同分析イニシアチブの範囲を狭める傾向にあります。

セグメント分析

サービスセグメントは、2025年にヘルスケアにおけるビッグデータ市場の56.25%のシェアを占め、組織がコンサルティング、統合、およびマネージドオペレーションを外部委託するにつれて、CAGR21.45%で成長すると予測されています。多くの医療システムでは、データガバナンスやセキュリティに関する社内スキルが不足しているため、クラウドアーキテクチャの設計、データフローのマッピング、および規制順守の確保を専門ベンダーに委託しています。また、サービスセグメントは、プラットフォームのメンテナンスとパフォーマンスの最適化を組み合わせた複数年契約のマネージド・アナリティクス契約からも恩恵を受けています。

ソフトウェアのシェアは小さいもの、プラットフォームベンダーはサービスパートナーと連携して導入を加速させ、医療提供者の価値実現までの時間を短縮しています。サービス分野の成長は、ヘルスケアにおけるビッグデータ市場において、臨床的知見とデータサイエンス、サイバーセキュリティを融合させた多分野にわたるチームが必要とされていることを示しています。医療提供者は、再入院率の低減や収益サイクルの改善とコンサルティング費用を連動させる成果ベースのサービスレベル契約を交渉しています。複数の病院にまたがるフェデレーテッドラーニング(連合学習)などの高度な使用事例が登場するにつれ、専門的なアルゴリズムキュレーションサービスへの需要が高まっています。

2025年時点のヘルスケアにおけるビッグデータ市場規模において、オンプレミス導入が60.95%を占めました。これは、多くの医療機関が保護対象となる医療情報(PHI)に対する物理的な管理権限を維持していたためです。しかし、ハイパースケーラー各社が医療特化型のセキュリティツールやコンプライアンス認証への投資を進めるにつれ、クラウド導入は2031年までCAGR23.95%で拡大すると予測されています。医療機関は、AIやハイパフォーマンスコンピューティング(HPC)のワークロードをクラウドクラスターへ移行する傾向が強まっており、そこで提供される弾力的なスケーリング機能により、計算負荷の高いゲノム解析や画像解析が支えられています。

クラウドの普及は、設備投資を運営費に転換するサブスクリプションモデルへの移行も反映しており、これは予算に制約のある病院にとって魅力的な特徴です。マイクロソフトとNVIDIAは、医療向けに最適化されたターンキーAIスタックで協力しており、医療システムがモデルトレーニングをセキュアなデータセンターにオフロードすることを促進しています。大規模な画像アーカイブが依然としてローカルの画像アーカイブシステム上に存在する循環器科や放射線科ではハイブリッドモデルが継続していますが、データ階層化ポリシーにより、古い検査データはより安価なクラウドオブジェクトストレージへ移行されています。

地域別分析

北米は、EHRの導入が成熟していることや連邦政府の相互運用性政策に支えられ、2025年においても45.10%のシェアを占める最大の地域市場であり続けました。2024年の連邦FHIR行動計画案は、各機関における実装ガイドの標準化を目指しており、医療提供者、保険者、公衆衛生機関間のシームレスなデータフローを促進しています。米国の医療システムは、HIPAAの義務を遵守しつつ、分析機能を近代化するためにクラウドベンダーを活用しています。カナダは「インフォウェイ(Infoway)」イニシアチブを通じて全国的な医療データ統合を推進しており、メキシコは慢性疾患の負担を管理するためにデジタル疫学に投資しています。

欧州もこれに続いています。欧州ヘルスデータスペース(European Health Data Space)の推進により活気づいており、安全な二次データ利用を可能にすることで、今後10年間でEU全体で110億ユーロ(129億米ドル)のコスト削減が見込まれています。ドイツの「病院未来法(Hospital Future Act)」では、分析機能の整備を含む病院ITシステムの近代化に40億ユーロ(47億米ドル)が割り当てられています。英国は、NHSフェデレーテッド・データ・プラットフォームを拡張し、トラスト(医療圏)間のデータセットを統合しています。フランス、イタリア、スペインは、AI対応を重視した全国的な電子健康記録(EHR)の拡大を実施しています。2028年までに、欧州健康データ空間(EHDS)は、調査や公衆衛生プログラムを加速させる国境を越えたデータ共有の経路を構築する予定です。

アジア太平洋地域は、ヘルスケアにおけるビッグデータ市場で最も急速に成長している地域であり、2031年までの年間平均成長率(CAGR)は20.10%と予測されています。中国は、各省の医療情報交換システムを国家基盤に統合し、公衆衛生上の緊急事態に対する予測モデリングを支援しています。インドの「アユシュマン・バーラト・デジタル・ミッション」は、公的・民間施設を横断して患者データを連携させる独自の健康識別子を確立しました。日本は、急速な高齢化社会に対応するため、AIを活用した高齢者ケアのモニタリングを試験的に導入しています。オーストラリアは、サードパーティによる分析イノベーションを促進するため「My Health Record」のAPIを公開しており、韓国は「Bio-Vision 2030」ロードマップの下で、クラウドベースのゲノム解析に資金を提供しています。多様な人口構成や疾病プロファイルにより、大都市から離島まで対応可能な柔軟な分析フレームワークへの需要が生まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 集団健康管理向け分析ソリューションの需要増加

- 医療管理と戦略の最適化に向けたビジネスインテリジェンスの必要性の高まり

- 価値に基づく医療の償還に関する義務付け

- リアルタイム遠隔患者モニタリングデータストリームの普及拡大

- マルチオミクスデータセットの臨床意思決定支援への統合

- 豊富な在宅データを生成する「在宅病院」モデルの登場

- 市場抑制要因

- 機密性の高い患者医療データに関するセキュリティ上の懸念

- 導入および展開にかかる高コスト

- データ規格の断片化が相互運用性を阻害している

- AIの説明可能性の限界が臨床上の法的責任リスクを高めている

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウド

- 分析タイプ別

- 記述分析

- 予測分析

- 処方的分析

- 用途別

- 金融分析

- 臨床データ分析

- オペレーショナル・アナリティクス

- 集団健康分析

- エンドユーザー別

- ヘルスケアプロバイダー

- ヘルスケア支払者

- 製薬・バイオテクノロジー企業

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Veradigm Inc.

- Amazon Web Services Inc.

- Apixio Inc.

- Dell Technologies Inc.

- Epic Systems Corporation

- ExlService Holdings Inc.

- Flatiron Health

- GE HealthCare

- Health Catalyst Inc.

- Health Fidelity Inc.

- Innovaccer Inc.

- International Business Machines Corporation(IBM)

- MedeAnalytics Inc.

- Optum Inc.

- Oracle Corporation

- Palantir Technologies Inc.

- Philips Healthcare

- SAS Institute Inc.

- Siemens Healthineers AG

- Truven Health Analytics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日