マイクロLEDチップ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Micro LED Chips - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063669

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

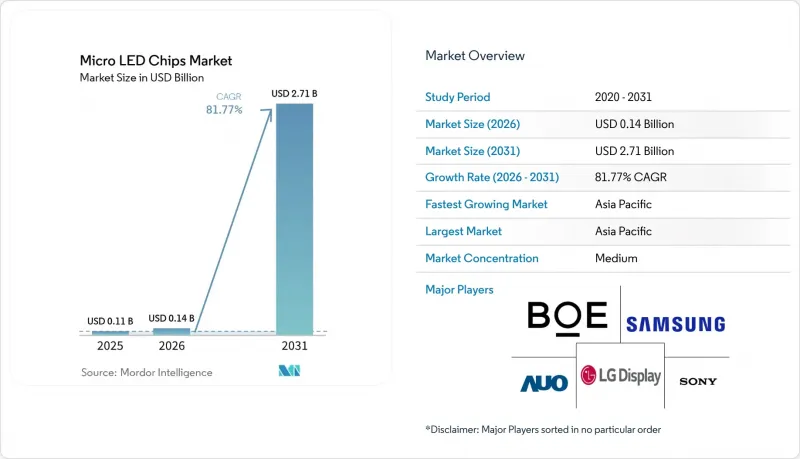

Mordor Intelligenceによると、マイクロLEDチップの市場規模は、2025年の1億800万米ドル、2026年の1億3,700万米ドルから、2031年までに27億1,000万米ドルへと拡大し、2026年から2031年までの年間平均成長率(CAGR)は81.77%に達すると予測されています。

本レポートは、チップサイズ(1~20mm、20~50mm、およびそれ以上)、半導体材料(GaN/InGaNおよびAlGaInP)、用途(スマートウォッチおよびウェアラブル、AR/VRニアアイディスプレイ、テレビ、スマートフォンおよびタブレット、自動車用ディスプレイ、デジタルサイネージ/大型ディスプレイ、その他)、および地域(北米、欧州、アジア太平洋、その他)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のマイクロLEDチップ市場の動向とインサイト

AppleとSamsungによる自社製Micro LED統合ロードマップの加速

CES 2026において、サムスンのテレビロードマップが55~130インチのMicro RGBモデルに拡大し、ブルーライトの危険性に関する認証なしにBT.2020カラーを100%実現することが確認されました。LGはこれに対抗してMicro RGB Evoシリーズを発表し、OLEDへの依存から脱却し、垂直統合型サプライチェーンへと戦略を転換する姿勢を示しました。ソニーはCrystal LED Sシリーズ向けに「True RGB」の商標登録を行い、プレミアムブランドがアーリーアダプターを獲得するための手段としてブランディングを重視していることを強調しました。アップルは公には沈黙を守っていますが、同社のウォッチのプロトタイプからは、サムスンの積極的な規模拡大とは対照的な、模索的な姿勢がうかがえます。この相違により、テレビ事業の収益がウェアラブルやAR端末向けのダイサイズの学習曲線を補填する、二極化したエコシステムが形成されつつあります。

6インチGaN-on-Siウェハのスケールアップによるコスト削減

BOE HC Semitekの7億米ドル規模の珠海プロジェクトは、年間5万8,000枚の6インチウエハーを生産する予定であり、従来の4インチラインと比較して有効ダイ面積を4倍に拡大し、チップ1枚あたりのエピタキシャルコストを約50%削減します。PlayNitrideの予測によると、この学習曲線により、高輝度使用事例においてマイクロLEDチップ市場は2028年までにOLED市場と同規模に達する見込みです。湖南大学の1,000万ニットを超える6インチGaN-on-Siウエハーは、より大きな直径でも光学的な完全性が確保されていることを実証しています。15億米ドルのCHIPS法による助成金により、GlobalFoundriesは西半球にGaN-on-Siの供給拠点を構築することが可能となり、自動車および防衛用途における地政学的リスクを低減しています。これらの動きが相まって、OLEDとのコスト格差が縮小し、サプライチェーンの地理的再配置が進んでいます。

4インチ未満のウエハーを用いた10µm未満の赤色LEDの歩留まりは60%未満

10µm未満のAlGaInP赤色ダイの外部量子効率は、窒化アルミニウムによるパッシベーションにより22.3%まで向上しましたが、商業的な歩留まりは依然として緑色や青色のダイに比べて大幅に低い水準にとどまっています。サイドウォールの酸化処理により非放射再結合は低減されますが、歩留まりを60%以上に引き上げることはできておらず、廃棄コストが発生して利益率を圧迫しています。サムスンとLGは、パネルあたりのダイ数が少ないテレビ向けに、より大型の赤色ダイを採用することでこの課題に対処しています。一方、ウェアラブル機器やARデバイスでは、量子ドットによるダウンコンバージョンを用いた青色GaNアレイが採用されており、コストと製造工程が増加しています。業界では、6インチAlGaInPウエハーを使用すればエッジ排除や温度勾配を低減できるとの見方が一般的ですが、現時点ではその直径に関する公的な歩留まりデータはまだ存在しません。

セグメント分析

1~20µmセグメントは、CAGR83.21%を記録すると予測されており、これは全サイズクラスの中で最も高い成長率です。これは、ガーミンの1,999.99米ドルの「Fenix 8 Pro MicroLED」が、4,500ニットの屋外視認性に対して消費者が喜んで支払う用意があることを証明しているからです。Jade Bird Display社の10,160 PPI「Roadrunner」マイクロパネルは、近眼用ディスプレイの普及曲線を決定づけるのはダイコストではなく画素密度であることを示しています。しかし、バッテリー駆動時間は依然としてAMOLEDに及ばず、電力差を埋めるためにはドライバーICの集積化をさらに進める必要があります。

大型ディスプレイは、歩留まりが高く、大量転写の許容誤差が緩い50~100µmのダイへと移行しています。サムスンの130インチモデルやLGの100インチモデルは、100µm未満のRGB LEDを採用し、壁一面に広がるような大画面サイズでありながらコスト管理を維持しつつ、BT.2020の色域を100%カバーしています。自動車用HUDユニットは、その中間に位置し、20~50µmのダイを使用して密度とスループットのバランスを取っています。BOEのHERO 2.0やTianmaのモジュールは、この最適なバランスを体現しています。

地域別分析

アジア太平洋地域は2025年の収益の62.30%を占め、84.36%のCAGRで成長すると予測されており、マイクロLEDチップ市場の中心となっています。中国の「スピードとスケール」モデルは、BOEの58,000ウエハー規模の珠海工場や、三安光電の5,000万ユニット規模のMini-LED生産拡大に象徴されており、同地域に比類のないダイ供給の厚みをもたらしています。台湾は超高解像度のニッチ市場を牽引しています。AUOによるガーミン向けパネルの受注獲得や、ASEによる高雄での5億7,900万米ドル規模のバックエンド工場の建設は、エコシステム戦略を反映しています。韓国はテレビの統合組立でリードしていますが、依然として多くのチップを輸入しており、上流工程への投資余地があることを示しています。

北米の展望は、CHIPS法の実行にかかっています。15億米ドルが世界のファウンドリーズのGaN-on-Siラインに投じられている一方、インテルとTSMCは、マイクロLEDやドライバー部品を収容する可能性のある先進ノードのファブ建設のために、合わせて255億米ドルを調達しています。2026年1月から発効する輸入先進チップへの25%の関税は、OEM各社を国内調達へと向かわせる可能性がありますが、短期的なコスト上昇を招きます。欧州には同等のインセンティブがなく、エピタキシーやパネルは輸入に依存していますが、プジョーを通じた自動車OEMの関心は潜在的な需要を示唆しています。

南米と中東は初期段階の市場であり、高級屋外看板や自動車のアップグレードが普及のきっかけとなるでしょう。現地生産は存在しませんが、マイクロLEDの長寿命と高輝度は、旗艦店のファサードや高級EVのダッシュボードへの導入を正当化するものです。規制の不備、特に自動車安全基準に関するものは世界の課題であり、技術的な準備が整っている場合でも導入を遅らせています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AppleとSamsungによる自社製Micro LEDの統合ロードマップの加速

- 6インチGaN-on-Siウェハのスケールアップによるコスト削減

- レーザーを用いた物質移動のスループット向上:400チップ/秒以上

- EVプラットフォーム向け太陽光下でも視認可能なHUDに対する自動車メーカーの需要

- 国内マイクロディスプレイ製造工場に対する政府によるCHIPS方式のインセンティブ

- 量子ドットによる色変換効率が80%超

- 市場抑制要因

- 利回り4インチ未満のウエハーを用いた10µm未満の赤色LEDのシェアは60%未満

- 新規大規模パイプラインの設備投資額は6億米ドルが障壁

- マイクロLED HUD向けの自動車用認定基準の欠如

- 東アジアにおけるGaN-on-Siウエハーの供給集中

- 業界サプライチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- チップサイズ別

- 1~20µm

- 20~50µm

- 50~100µm

- 半導体材料別

- GaN/InGaN

- AlGaInP

- 用途別

- スマートウォッチおよびウェアラブル

- AR/VRニアアイディスプレイ

- テレビ

- スマートフォン・タブレット

- 自動車用ディスプレイ

- デジタルサイネージ/大型ディスプレイ

- その他の用途(産業用、医療用)

- 地域別

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Samsung Electronics Co., Ltd.

- LG Display Co., Ltd.

- Sony Group Corporation

- AUO Corporation

- PlayNitride Inc.

- Epistar Corporation

- Jade Bird Display Inc.

- Plessey Semiconductors Ltd.

- Aledia S.A.

- VueReal Inc.

- San'an Optoelectronics Co., Ltd.

- Innolux Corporation

- Leyard Optoelectronic Co., Ltd.

- Unilumin Group Co., Ltd.

- Kyocera Corporation

- Cree LED, a Smart Global Holdings Company

- OSRAM Opto Semiconductors GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 145 Pages

- 納期

- 2~3営業日