マイクロLEDチップマストランスファー機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Micro LED Chip Mass Transfer Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063427

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

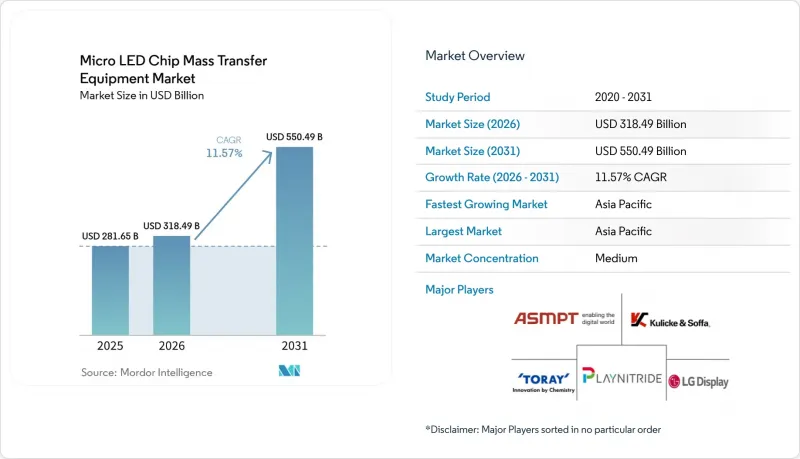

Mordor Intelligenceによると、マイクロLEDチップマストランスファー機器市場規模は、2025年の2,816億5,000万米ドル、2026年の3,184億9,000万米ドルから、2031年までに5,504億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.57%を記録すると予測されています。

本レポートは、転写技術(エラストマースタンプ転写、レーザー転写、静電転写、流体転写など)、装置アーキテクチャ(ウエハー間転写、ウエハーからパネルへの転写、チップからパネルへの転写など)、用途(民生用電子機器、AR/VRディスプレイなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のマイクロLEDチップマストランスファー機器市場の動向と洞察

高級家電製品におけるマイクロLEDディスプレイの需要拡大

MicroLEDは現在、フラッグシップスマートフォン、スマートウォッチ、および大画面テレビにおいて、OLEDの事実上の後継技術となっています。サムスンは2026年にMicro RGBテレビのラインナップを55~115インチのサイズに拡大し、パネルあたり数百万個のMicroLEDダイを標準化するとともに、主要な外注組立パートナーにおける年間設備稼働率を向上させました。PlayNitrideはAUOと連携し、スマートウォッチおよび自動車向け受注に対応するため、6インチGaN-on-siliconウエハーの生産規模を拡大し、2026年の生産能力計画を20%引き上げました。ディスプレイメーカー各社は、ブルーチップ+量子ドットによる色変換から、真のRGB転写への移行を加速させています。この方式では3回の連続した配置サイクルが必要ですが、発光効率を最大40%向上させることができます。LG Displayは2024年、22.3インチのアクティブマトリクス型マイクロLEDタイルを展示しました。これは136インチの4Kウォールに組み合わされるもので、商用レベルのスループットで50マイクロメートル未満のスタンプ転写に依存するモジュール式戦略です。調査会社Omdiaは、2025年から2026年にかけてマイクロLEDディスプレイの売上高が倍増すると予測しており、これは設備受注の短期的な増加を裏付けるものです(omdia.tech.informa.com)。

次世代ディスプレイ製造ラインへの継続的な投資

アジア太平洋地域のパネルメーカー各社は、既存のLTPSおよびa-Si製造工場をマイクロLEDパイロットライン向けに転用しており、2024年から2025年にかけて10億米ドル以上をウエハー・トゥ・パネルおよびハイブリッド製造装置に投入しています。重慶にあるBOEの第6世代ラインは2025年初頭に生産を開始し、月産5万枚の生産能力で、LTPOバックプレーンと独立したmicroLEDパイロットゾーンの両方を支えています。天馬(Tianma)は2024年12月、11億人民元(1億5,500万米ドル)を投じた工場を完成させました。この工場には、時間当たり4,000万チップの処理能力を持つ第3.5世代フルレーザー転写システムが導入されています。AUOの第4.5世代キャンパスは2025年に量産を開始し、2026年の「AFEELA」発売に向け、ソニー・モビリティにコックピットモジュールを供給しています。2024年11月から稼働しているHC SemiTekの珠海エピウエハーラインは、中国の輸入依存度を低減し、下流工程の転写認定に向けたウエハーの供給安定性を高めています。投資の大部分は中国、台湾、韓国に集中していますが、米国企業はCHIPS法の税額控除を活用し、先進パッケージングの拠点にパイロットラインを併設しています。

OLEDの代替技術と比較した高い設備投資とプロセスの複雑さ

新規のマイクロLEDラインの建設には2億~3億米ドルが必要であり、これはOLEDの蒸着および封止能力を拡張するための追加コストの約2倍に相当します。LGディスプレイが2025年から2027年にかけて計上した1兆ウォン(7億5,000万米ドル)の予算の大部分はOLEDに充てられており、マイクロLEDはAMOLEDバックプレーンに組み込むパイロットモジュールにとどまっています(lgdisplay.com)。AUOの4.5世代工場の建設費は20億台湾ドル(6,670万米ドル)でしたが、月産6インチウエハー1万枚しか生産できず、規模の経済が限定的であることを示しています(auo.com)。MicroLEDの製造には最大12の工程が必要であり、各工程で歩留まりが低下するため、初期段階での歩留まりはおよそ60~70%にとどまります。これに対し、OLEDの歩留まりは85~90%です(onlinelibrary.wiley.com)。サムスンは、製品ラインをセグメント化することでこの負担を軽減しています。超高級な110~140インチの自発光型壁面ディスプレイは高いコストを吸収する一方、コスト最適化されたMicro RGBテレビは、画素ごとの制御機能を犠牲にすることで、手頃な価格を実現しています(news.samsung.com)。装置メーカーは、段階的な投資を可能にするモジュール式のツールでこれに対応していますが、これにより、保守的なパネルメーカーの場合、投資回収期間が6~8年に延びることになります。

セグメント分析

2025年には、エラストマースタンプ方式のツールがマイクロLEDチップマストランスファー機器市場規模の41.68%を占め、市場を席巻しました。これは、数十年にわたるプリントエレクトロニクスのノウハウを活用し、大型サイネージ基板上に10~20マイクロメートルのダイを、毎秒1万~2万個のペースで配置できるためです。その簡便さ、消耗品の低コスト、そして曲面型自動車用クラスターとの互換性が、需要を支えています。しかし、網膜解像度のAR光学系など、5マイクロメートル未満の微細化を追求する用途では、スタンピングによるエッジ損傷や接着位置のずれが顕在化します。そのため、レーザー支援型フォワード転写が売上高の約3分の1を占めました。これは、Coherent社のUVtransferや同様のエキシマレーザーソリューションが、10倍の速度でサブマイクロメートルの公差を実現したことが原動力となっています。流体式や静電式のアプローチは依然としてニッチな存在ですが、既存企業が無視できない特許の種となっています。

ハイブリッド設計は、レーザー剥離の圧倒的な速度と、静電式または真空式ピックアンドプレースによる穏やかな着地制御を融合させ、1台の装置で3~100マイクロメートルのダイ範囲を処理することを可能にしています。この組み合わせにより、順次処理型装置と比較してサイクルタイムを約40%短縮でき、ハイブリッドプラットフォームに予想されるCAGR12.33%の基盤となっています。VueRealのカートリッジシステムは、製造工程間であらかじめ充填されたダイカセットを交換することができ、多品種生産における俊敏性の象徴と言えます。一方、ASMPTは、0.01%未満の位置ずれをその場で修正する自動修復ヘッドを統合しており、パネルのダイ数が2,000万個を超える場合、これは不可欠な機能となります。こうした性能の融合により、計画期間中のダイサイズの進化に備える必要がある新規ファブにおいて、ハイブリッドシステムはデフォルトの選択肢として位置づけられています。

地域別分析

2025年のマイクロLEDチップマストランスファー機器市場売上高の62.83%をアジア太平洋地域が占め、エピタキシャル成長、転写、バックプレーン組立をクラスターキャンパス内に集約する中国および台湾のコングロマリットが牽引しました。天馬(Tianma)、BOE、Visionoxの3社は、2024年から2025年にかけてパイロットラインおよび第4.5世代ラインに合計15億米ドル以上を投資し、開発サイクルを短縮するとともに、地域のベンダーに先行者としての優位性を与えました。韓国政府が策定した4,840億ウォン(3億5,000万米ドル)規模のインセンティブ計画は、国内のウエハーおよびボンディング技術のギャップを埋めることで戦略的な深みを増しており、認定のマイルストーンが達成されれば、現地の装置購入を後押しする可能性が高いです。

CAGR12.16%での拡大が見込まれる北米では、「CHIPS法」に基づく税額控除や助成金が、エピタキシャル成長からヘテロジニアス統合に至るグリーンフィールド投資へと転換されています。初期の助成対象には、Amkor、GlobalFoundries、Intel、SK Hynixの先進パッケージング拠点が含まれており、これらの拠点はレーザートランスファープラットフォームをチップレットやマイクロLEDの両方に転用することが可能です。ニューヨーク州にあるMetaのHayloファブは、5マイクロメートル未満の青色および緑色ダイのサプライチェーンの中核を担っており、一方、Rocket LabへのVeecoのLumina+MOCVDの出荷は、大量転写需要へと波及する上流・下流の牽引効果を示しています。

欧州はシェアが約8%にとどまり、大量生産を行うディスプレイメーカーは少ないもの、EUチップ法の減価償却優遇措置の恩恵を受けています。これにより、自動車内装や航空宇宙用HUDを目的とした研究開発ラボやパイロットモジュールが促進されています。世界のその他の地域(主に東南アジアと中東)は、中国や台湾のブランドにとって地政学的リスクをヘッジするニッチな組立拠点として残っていますが、現時点では大規模な装置発注には至っていません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高級家電製品におけるマイクロLEDディスプレイの需要拡大

- 次世代ディスプレイ製造ラインへの継続的な投資

- 物質移動スループットおよび収率指標の進歩

- 国内半導体製造装置生産に対する政府の優遇措置

- モジュラー型AR/VR光学系向けチップレット対応転送プラットフォームの採用

- 工程内欠陥検出のためのAIベースのビジョンシステムの統合

- 市場抑制要因

- 高額な設備投資とプロセスの複雑さ対OLEDの代替技術

- 高均一性マイクロLEDエピタキシャルウエハーの限られたサプライチェーン

- ウエハーからパネルへの転送サイクルにおける熱応力による反り

- 中国におけるエラストマー用スタンプ特許をめぐる知的財産訴訟リスク

- 業界サプライチェーン分析

- 規制情勢

- マクロ経済要因の影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- トランスファー技術別

- エラストマースタンプトランスファー

- レーザートランスファー

- 静電転写

- 流体移送

- ハイブリッドトランスファー

- 機器アーキテクチャ別

- Wafer-to-Wafer

- Wafer-to-Panel

- Chip-to-Panel

- 修理トランスファーシステム

- 用途別

- 家庭用電子機器

- AR/VRディスプレイ

- 自動車用ディスプレイ

- 業務用ディスプレイ

- 地域別

- アジア太平洋

- 北米

- 欧州

- 世界のその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ASMPT Ltd.

- Kulicke & Soffa Industries Inc.

- Toray Engineering Co. Ltd.

- PlayNitride Inc.

- LG Display Co. Ltd.

- K&S NeoLight(Rohinni-K&S JV)

- Rohinni LLC

- TDK Corporation

- Coherent Corp.

- Aixtron SE

- Veeco Instruments Inc.

- QMAT Inc.

- Samsung Electronics Co. Ltd.

- BOE Technology Group Co. Ltd.

- Visionox Technology Inc.

- AUO Corporation

- Innolux Corporation

- Saphlux Inc.

- Plessey Semiconductors Ltd.

- Tianma Microelectronics Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日