AIコード生成と開発者支援ツール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI Code Generation And Developer Assistant - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063664

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

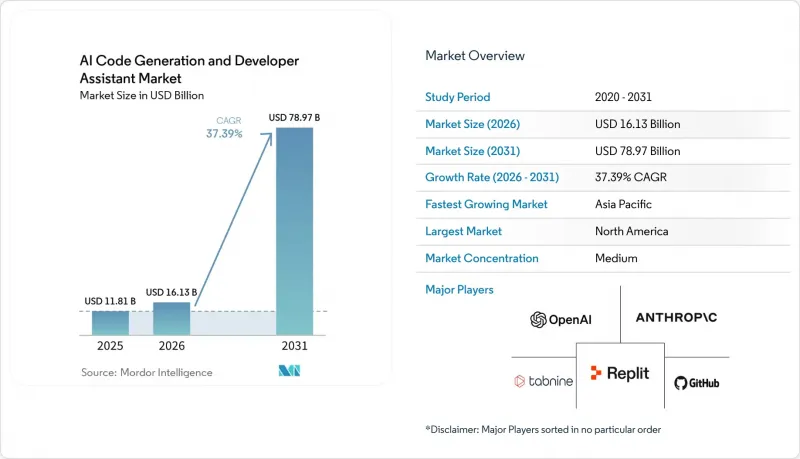

Mordor Intelligenceによると、AIコード生成市場の規模は、2025年の118億米ドルから2026年には161億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR37.39%で推移し、2031年には789億7,000万米ドルに達すると予測されています。

本レポートは、展開モード(クラウド、オンプレミス、ハイブリッド)、機能(コード生成・オートコンプリートなど)、エンドユーザー産業(個人開発者・フリーランサーなど)、用途(ソフトウェア開発、DevOpsおよびCI/CD、データサイエンス・アナリティクスなど)、地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIコード生成と開発者支援ツール市場の動向とインサイト

AI支援型開発ツールの企業導入が加速

2025年および2026年には、人員不足に対処するためにリリースサイクルの短縮を求める企業が増加し、企業による調達が一気に拡大しました。マイクロソフトは、2026年第2四半期までにMicrosoft 365 Copilotのライセンス数が1,500万件、GitHub Copilotの有料加入者数が470万人に達したと発表しており、これは自動化コーディングプラットフォームに対する経営陣レベルの支持を示しています。Replitの報告によると、フォーチュン500企業の85%が現在同社のワークスペースを利用しており、導入がパイロットプログラムの段階を超えていることが証明されています。アシスタントを日常のワークフローに組み込んだ企業では、コードの完成速度が平均で55%向上していますが、法務およびコンプライアンスの審査により、導入までのサイクルが長期化しています。明確な知的財産権(IP)補償や利用分析機能を提供するベンダーが、特に規制の厳しい業界で支持を集めています。その結果、エンタープライズグレードのガバナンス機能を提供する事業者間での収益集中が短期的に急増しています。

大規模言語モデルの急速な進歩が、文脈に応じたコード生成を可能に

2026年初頭にGPT-5.4がリリースされたことで、推論精度が向上し、コンテキストウィンドウが拡大し、アシスタントが単一のプロンプトでリポジトリ全体を網羅できるようになりました。GitHubは数時間以内にこのアップグレードを統合し、それが直ちに、複数ファイルの編集や自動テスト生成におけるソリューション率の向上につながりました。すでにReplitのAgentに組み込まれているAnthropicのClaude 3.5 Sonnetは、リリース後の数ヶ月間で同プラットフォームの収益を10倍に跳ね上げました。最先端モデルのベンダー各社は、純粋な推論サービスから差別化された推論APIへと軸足を移しており、コストに敏感な企業にとっては手が出しにくいプレミアム層を開拓しています。小規模なオープンソースモデルは遅れをとっており、市場はエリート向けの有料サービスとコストパフォーマンス重視の代替案との間で二極化しています。

AI生成コードをめぐる知的財産権とライセンシングの不確実性

Copilotのトレーニングが著作権で保護されたリポジトリを侵害したとする集団訴訟は未解決のままであり、知的財産管理が厳格な業界では経営陣レベルでの躊躇を生んでいます。Tabnineは、許容的なライセンスのみに基づいてトレーニングを行い、広範な補償条項を提供することでこれに対抗しています。法的な明確化は2027年以前には見込めないため、多くの企業はAIによるすべての生成内容に対する人的レビューと、コードスニペットとプロンプトを結びつける監査証跡を要求しています。データセットの出所が透明で、契約上の補償条項を備えたベンダーは、金融や医療分野の顧客を獲得していますが、不透明なモデルを採用するベンダーは、販売サイクルの長期化に直面しています。

セグメント分析

クラウド分野は2025年の市場規模の63.71%を占めており、最先端モデルを既存のパイプラインに容易に統合できることを反映しています。企業が先進技術のシームレスな導入をますます優先する中、この統合はAIコード生成市場のシェア拡大における重要な要素となっています。ハイブリッド構成は、データの主権と継続的なモデルアップグレードのメリットとのバランスを模索する企業に牽引され、CAGR37.99%で拡大しています。組織が運用フレームワークの最適化を目指す中、この動向はAIコード生成市場の規模算定において大きな割合を占めるようになっています。

クラウドファーストのベンダーは、週次モデル更新、トークン単位の課金、即時オンボーディングを提供することで支持を広げており、新規プロジェクトにおいて優先的に選ばれる選択肢となっています。しかし、金融サービス、防衛、医療などの業界では、シングルテナントまたはエアギャップ環境での導入を提供するTabnineやRoseticのようなソリューションを選択する傾向が強まっています。これらの選択肢は、GDPRやHIPAAといった厳格な規制への準拠が可能な点で特に魅力的です。また、低リスクな内部ツールはクラウドに残しつつ、重要なワークロードの本番コードはオンプレミスでコンパイルするという、マルチベンダー戦略も台頭しています。クラウド環境とオンプレミス環境の両方でテレメトリ、ポリシー、課金を統合できるベンダーは、顧客の多様なニーズに効果的に対応することで、より広範なAIコード生成市場において市場シェアを獲得する好位置にあります。

コード生成とオートコンプリートは、2025年の支出の46.33%を占め、機能セグメントにおけるAIコード生成市場規模の基盤となる要素としての地位を確立しました。これらの機能は、開発者にとって依然として不可欠であり、大幅な効率化をもたらし、手動でのコーディング作業を軽減します。一方、エージェント型オーケストレーションは、市場シェアは小さいもの、38.59%という目覚ましいCAGRで成長しています。この成長軌跡は、チームがAI駆動型コーディングツールから価値を引き出す方法を再定義する可能性を浮き彫りにしています。デバッグ、テスト生成、ドキュメント作成といった従来の機能は、スタンドアロンソリューションとして提供されるのではなく、より広範なプラットフォームに統合される傾向が強まっています。この変化により、単機能ツールの競争優位性は低下しており、ベンダーは進化する市場情勢において存在感を維持するために、イノベーションを推進し、提供サービスを拡大せざるを得なくなっています。

Reflection AIやGitHubのコーディングエージェントといった高度なツールは、計画やコーディングからテスト、プルリクエストの段階に至るまでの開発ライフサイクル全体にわたるプロセスを自動化することで、ワークフローを変革しています。これらの機能により、企業はこれまで実現不可能と考えられていた大幅な人員削減を実現できるようになります。現在、組織はオーケストレーション機能と堅牢なガバナンス機能を組み合わせ、コンプライアンスと運用効率を確保するプラットフォームを優先しています。この動向により、単機能ベンダーは機能の多様化を図るか、あるいはコモディティ化されるリスクに直面しています。その結果、AIコード生成業界では、基本的なコード補完機能と高度な自律ワークフローを統合した包括的なスイートへの統合が進んでおり、エンドツーエンドのソリューションに対する高まる需要に応えています。

地域別分析

北米は2025年の予測需要の39.37%を占め、AIコード生成市場の商業的拠点としての地位を確立しています。同地域は、ベンチャーキャピタル投資の高密度化、ハイパースケーラーの存在、そしてイノベーションを優先する企業文化など、いくつかの構造的な優位性を享受しています。米国では、連邦政府のプログラムが防衛機関と民間機関の両方でAIの導入を積極的に推進しており、大幅な成長を牽引しています。一方、カナダとメキシコでは、主に米国に比べて人材プールが小さく、リソースが限られているため、AIコード生成技術の導入はより緩やかなペースで進んでいます。

アジア太平洋地域は、37.94%という目覚ましいCAGRを記録し、最も急速に成長している地域として台頭しています。この成長は、約500万人に上るインドの膨大な開発者人材と、中国の強力な国家主導のAIプログラムによって牽引されています。DeepSeekのような企業は、中国のデータローカライゼーション政策に準拠したコスト効率の高いAIモデルを導入し、現地の規制へのコンプライアンスを確保しています。インドでは、大手アウトソーシング企業がAI搭載のコーディングアシスタントを導入し、欧米のクライアントに対する納期を大幅に短縮することで、業務効率を向上させています。さらに、労働力減少という課題に直面している日本と韓国では、生産性の向上と人手不足の解消を図る手段として、AIコーディングツールの採用が拡大しています。

欧州では、AIコード生成市場において、緩やかな成長と規制面でのリーダーシップとのバランスが見られます。一般データ保護規則(GDPR)や今後施行されるEU AI法は、コンプライアンスに関する世界の基準を確立しており、早期に認証を取得したベンダーにビジネスチャンスをもたらしています。これらの規制は市場を形作るだけでなく、コンプライアンスを遵守するベンダーのイノベーションを促進しています。中東およびアフリカでは、市場はまだ発展途上ですが、将来を見据えた人材を育成するためのデジタルスキルアカデミーなどの取り組みに各国政府が投資していることから、成長の兆しが見られます。これらの地域的な動向が相まって、多極的な成長軌道が形成され、収益源の多様化が進み、AIコード生成市場で事業を展開するベンダーにとっての機会が創出されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI支援型開発ツールの企業導入の加速

- 大規模言語モデルの急速な進歩が、文脈に応じたコード生成を可能にしています

- 世界の熟練ソフトウェア開発者の不足の深刻化

- 主要なIDEおよびDevOpsパイプラインへのAIアシスタントの統合

- 多段階のコーディング作業を自動化するエージェント型ワークフローの登場

- データ主権の障壁を低減するオンデバイス/エッジコード生成モデル

- 市場抑制要因

- AI生成コードをめぐる知的財産権およびライセンシングに関する不確実性

- 規制産業におけるデータプライバシーおよびセキュリティに関する懸念

- レガシーなビルドシステムおよびツールチェーンとの統合の複雑さ

- 隠れたセキュリティ脆弱性につながるモデルの幻覚

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 機能別

- コード生成とオートコンプリート

- デバッグおよびエラー検出

- コードレビューと最適化

- テスト生成

- ドキュメント生成

- エージェント型ワークフローオーケストレーション

- エンドユーザー産業別

- 個人開発者およびフリーランサー

- スタートアップおよび中小企業

- 大企業

- 教育機関

- 政府機関・非営利団体

- 用途別

- ソフトウェア開発

- DevOpsおよびCI/CD

- データサイエンスおよびアナリティクス

- 組み込みおよびIoT開発

- ローコード/ノーコード開発

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- OpenAI L.L.C.

- Anthropic P.B.C.

- GitHub, Inc.

- GitLab Inc.

- Replit, Inc.

- JetBrains s.r.o.

- Tabnine Ltd.

- Sourcegraph, Inc.

- Codeium AI, Inc.

- CodiumAI Ltd.

- Cursor AI, Inc.

- DeepCode AG

- Hugging Face, Inc.

- Mistral AI SAS

- DeepSeek AI Technology Co., Ltd.

- Blackbox AI, Inc.

- CodeRabbit Inc.

- Cogram GmbH

- Sourcegraph, Inc.

- TabbyML, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日