AIコードツール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI Code Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062440

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

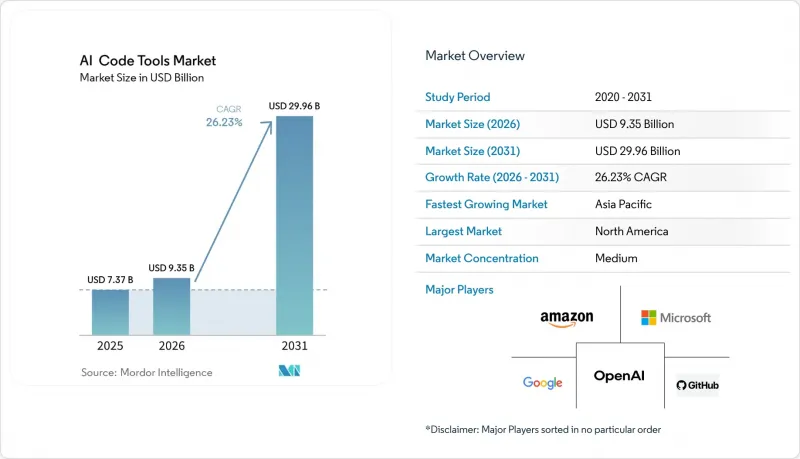

Mordor Intelligenceによると、人工知能(AI)コードツール市場の規模は、2025年に73億7,000万米ドル、2026年に93億5,000万米ドルとなり、2031年までに299億6,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR26.23%で成長すると見込まれています。

本レポートは、導入形態(クラウドベースなど)、ツールの機能(コード補完、コード生成、コードレビューおよび最適化など)、エンドユーザー業界(IT・通信、BFSI、ヘルスケア・ライフサイエンス、小売・Eコマースなど)、組織規模(大企業、中小企業)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIコードツール市場の動向とインサイト

LLMの精度の飛躍的向上により、コード生成に対する企業の信頼が高まっています

2025年、HumanEvalにおける基盤モデルの精度は90%を突破し、OpenAIのo1-miniとAnthropicのClaude 3.5 Sonnetはいずれも92.4%を記録し、標準化されたタスクにおいて上級開発者のパフォーマンスに実質的に匹敵するようになりました。かつては2桁のエラー率を理由にAI生成コードを拒否していた企業も、現在では手動による行単位のレビューなしに、エージェントによるリファクタリングを受け入れています。Moonshot AIのKimi K2は精度の上限を94.5%まで押し上げ、改善の勢いが依然として急勾配であることを証明しました。NatWestの運用データによると、精度が90%を超えると、AIコードアシスタントはシャドーテストから本番パイプラインへと移行しました。精度の向上により、複数のエージェントが連携してリポジトリを横断してコードの計画、リファクタリング、コンパイルを行うワークフローも可能になりました。ただし、Anthropicの2026年の調査によると、エンジニアがタスクの0~20%しか完全に委任していないことが示されており、依然として人間の監督が必要であることを示唆しています。

IDEプラグインの普及により、AIが開発者の日常業務に組み込まれる

AIアシスタントは、もはや独立したサイドバーではなく、Visual Studio CodeやJetBrainsのIDE内にネイティブ機能として組み込まれています。Google CloudのGemini Code Assistは2025年10月、コードレビューサイクルが1日を超えるチームの60.2%を対象に、エンタープライズグレードのGitHub統合機能を追加しました。VS CodeのAIネイティブフォークであるCursorは、2025年半ばまでに年間反復収益(ARR)5億米ドルに達し、複数ファイルにわたる推論が不可欠な場合、コンテキスト認識型AIエディタがプラグイン型のアプローチを上回ることを証明しました。マイクロソフトは2026年3月、Word、Excel、Outlookにエージェント機能を組み込むことで本腰を入れ、生成型コーディングがもはや開発者だけの現象ではないことを示しました。開発者1人あたりのトランザクションで40分、全体では50万時間以上の節約を実現したとして、この動きはプラグインの普及によって実際に解放された時間を浮き彫りにしています。

知的財産権と著作権に関する責任懸念が企業の導入を遅らせる

2025年には著作権紛争が激化し、補償条項を策定するCIOにとって不確実性が高まりました。ニューヨーク南部地区連邦地方裁判所の判事は、OpenAIに対する集団訴訟の進行を認め、実質的類似性の主張には証拠開示手続きが必要であると判断しました。GitHub Copilotは、出典表示を削除したとしてDMCA違反の疑いで第9巡回区控訴裁判所に控訴されています。ニューズ・コープによるPerplexity AIへの訴訟では、検索拡張生成(RAG)がペイウォールを迂回することで出版社に損害を与えていると主張されています。こうした注目度の高い訴訟により、購入者はコードをコミットする前にライセンス上の競合を検知する重複検出ツールの導入を求めざるを得なくなっています。EU AI法は、プロバイダーに対しトレーニングデータのサマリーを公開し、権利者からの苦情に対応することを義務付けており、2026年8月から施行されることで、リスクをさらに増大させています。

セグメント分析

人工知能(AI)コードツール市場において、クラウドベースの分野が総収益の72.47%を占め、残りはオンプレミス展開が占めました。銀行、医療システム、防衛機関が主権に関する規則に抵触する可能性のあるサードパーティによるデータ処理を避ける傾向にあるため、オンプレミス型ソリューションはCAGR26.55%で成長する見込みです。Vaultの200サーバー規模のインフラやAnacondaのLlama 2微調整キットは、自社ホスト型スタックへの需要の高まりを象徴しています。EU AI法における透明性に関する罰則は、特にコードのコメントに機密性の高い個人識別情報が含まれる場合、モデルを企業のファイアウォール内に保持すべきという主張を強めています。

クラウドプロバイダーは、速度と多様性の面で依然として優位性を保っています。Google Cloudが2026年3月にリリースした、100万トークンのウィンドウを備えたGemini 3.1 Proは、オンプレミスで再現するには多大なコストがかかるようなイノベーションの一例です。MicrosoftのFrontier Suiteは、AnthropicとOpenAIのモデル間でプロンプトを動的にルーティングしますが、この機能はシングルテナントのクラスターでは実現が困難です。ロードマップではハイブリッド戦略が主流となっており、機密性の高いリポジトリはオンプレミスに残しつつ、重要度の低いタスクにはSaaS APIを活用することで、企業はコンプライアンスの枠組みを遵守しつつ機能を最大限に活用できるようになっています。その結果、AIコードツール市場は、クラウドネイティブの利便性とオンプレミスの制御性という二極化が進んでいます。

2025年の収益のうち、コード補完が38.19%を占めましたが、現在最も急速に成長しているのはセキュリティアシスタント分野であり、CAGRは26.83%に達しています。自動スキャナーは、生成されたスニペットを脆弱性データベースと照合し、マージ前に互換性のないライセンスをフラグ付けすることで、監査の負担を軽減します。Anthropic社の2026年の利用データによると、開発者がエージェント型セッションの42%でセキュリティチェックを実行しており、これは2025年初頭の18%から増加しています。この加速は、トレーニングデータやガバナンス管理の文書化を義務付けるEUの規制と一致しています。

ドキュメント作成ボットやAIを活用したテスト生成ツールも、その直後に続いています。継続的インテグレーション(CI)パイプラインは、不安定なテストの検出やカバレッジ分析をLLMに委ねることで、リリースサイクルを2桁の割合で短縮しています。コードレビューボットにおけるAIコードツールの市場シェアは依然として堅調です。これは、多くのチームがAIを自律的な承認者ではなく、もう一つの「目」として扱っているためです。コンプライアンスの自動化が導入を後押しするにつれ、機能の優先順位は生産性からリスク管理へと移行しており、セキュリティが新たな「キラー機能」として定着しつつあります。

地域別分析

北米は2025年の収益の41.89%を占めており、これはハイパースケーラーによる投資、ベンチャー資金調達の密度、および企業による早期導入を反映しています。米国の銀行やカナダの通信事業者は、プロンプトライブラリやリスク管理を標準化するAIガバナンス部門を組織化し、アシスタントをセキュアなソフトウェア開発ライフサイクルに深く組み込んでいます。知的財産権に関する訴訟は依然として地域的な逆風となっていますが、米国の裁判所では法的確実性がより迅速に得られることが多く、先行者による実験を後押ししています。

欧州では、規制枠組みへの順守を重視する「コンプライアンス・ファースト」のアプローチの下で進展しています。2025年7月に導入された「汎用AI行動規範」は、著作権コンプライアンスや透明性といった重要な側面を中心に、プロバイダー向けに一連の自主的なチェックリストを提供しています。このイニシアチブは、2026年8月に発効予定のEU AI法の施行に備えるために設計されています。こうした規制動向を受けて、銀行や保険会社は、厳格なデータ居住要件に準拠するため、オンプレミス型クラスターの導入を加速させています。このシフトは、欧州全域におけるAIコードツール市場の成長を牽引する一方で、変化する規制状況への準拠を確保するため、ガバナンス関連機能への支出優先順位を転換させています。

アジア太平洋地域は、CAGR26.68%という際立った成長エンジンとなっています。アリババのQwenのような中国ベンダーは、現在、米国の6分の1のコストでマルチモーダルかつエージェント対応のモデルを提供しており、インドのアウトソーサーや東南アジアのスタートアップにおける採用を促進しています。シンガポールや韓国では、政府の助成金により、中小企業向けのGPU利用料を免除する国内アクセラレーターが運営されています。価格性能比の優位性により、支出はコスト最適化されたスタックへとシフトしています。一方で、英語力の向上により、対象となる開発者の基盤は拡大しています。南米、中東・アフリカはAI導入の初期段階にありますが、政府のデジタルトランスフォーメーション(DX)推進策やオフショア支援拠点により、AIコードツールが公共調達や現地のテックエコシステムに取り入れられ始めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急激に高まるLLMの精度(HumanEvalで90%超)

- IDEプラグインの採用が急増(VS Code、JetBrains)

- ベンダー提供のクラウドクレジットおよび無料利用枠

- 2028年までに企業開発者の75%がAIアシスタントを利用する見込み

- 知的財産管理における民間または地域モデルへの移行

- AR・VRコーディングの遅延を低減するエッジ最適化LLM

- 市場抑制要因

- 知的財産権および著作権に関する法的責任の懸念

- モデルの幻覚とセキュリティバグのリスク

- オンプレミス・クラスター向けGPUおよびASICの供給不足の深刻化

- 開発者のスキル低下(プロンプトエンジニアのパラドックス)

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 技術展望

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウドベース

- オンプレミス

- ツールの機能別

- コード補完

- コード生成

- コードレビューと最適化

- 自動テスト

- セキュリティおよびコンプライアンス支援ツール

- ドキュメントとコメント

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- メディア・エンターテイメント

- 政府・公共部門

- その他のエンドユーザー産業

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- GitHub, Inc.

- Amazon.com, Inc.(Amazon Web Services, Inc.)

- Google LLC

- Microsoft Corporation

- International Business Machines Corporation

- JetBrains s.r.o.

- Tabnine Ltd.

- Sourcegraph, Inc.

- OpenAI OpCo, LLC

- Anthropic PBC

- Meta Platforms, Inc.

- DeepSeek Inc.

- Alibaba Cloud Computing Co., Ltd.

- Tencent Cloud Computing(Beijing)Co., Ltd.

- Replit, Inc.

- Anysphere, Inc.

- Magic AI, Inc.

- Qodo, Inc.

- Phind, Inc.

- salesforce.com, inc.

- Harness Inc.

- CodeRabbit, Inc.

- Cohere Inc.

- BigCode Project(Software Heritage and Hugging Face)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日