自律型IT運用:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Autonomous IT Operations - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063661

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

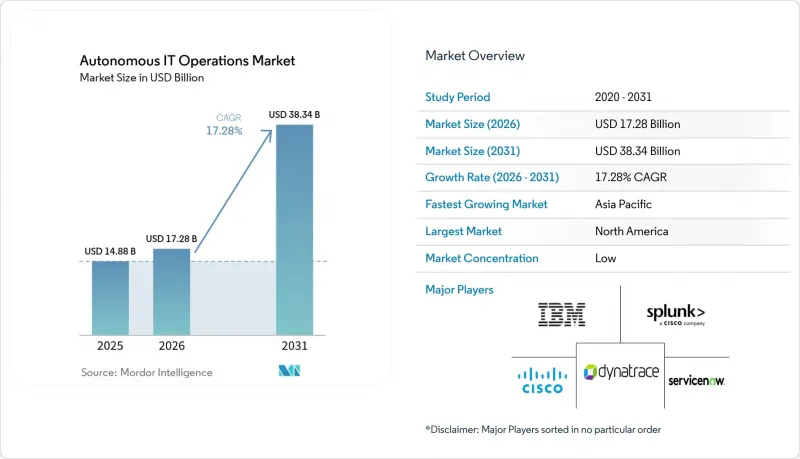

Mordor Intelligenceによると、自律型IT運用市場の規模は、2025年の148億8,000万米ドルから2026年には172億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR17.28%で推移し、2031年までに383億4,000万米ドルに達すると予測されています。

本レポートは、コンポーネント(プラットフォーム、サービス(アドバイザリーサービスなど))、導入形態(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、用途(アプリケーションパフォーマンス管理など)、業種(IT・通信、BFSIなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の自律型IT運用市場の動向とインサイト

ITテレメトリ量の爆発的増加がAI相関分析を推進

クラウドネイティブのマイクロサービスは、トランザクションごとに数千件のイベントを生成し、従来のルールベースの監視システムでは処理しきれないペタバイト規模の可観測性パイプラインを生み出しています。これらのパイプラインは膨大な量のデータを生成しますが、従来の方法ではその効果的な管理や分析が困難です。この課題に対処するため、AI駆動型の相関エンジンが重要なソリューションとして登場しました。このエンジンは、この圧倒的なデータの流れを数秒以内に、実用的な根本原因の洞察へと凝縮することができます。これらの高度なプラットフォームは、毎日数兆件の依存関係を処理するように設計されており、問題の迅速な特定と解決を保証します。例えば、小売業やEコマース事業者は、季節的な販売ピークなどの需要が集中する期間における遅延の急増を予測し、軽減するために、こうしたAI搭載エンジンをますます活用しています。事後対応型のアラートから予測的な是正措置へと移行することで、企業は業務効率を高め、顧客体験を向上させ、重要な局面においてもシームレスなサービス提供を維持することができます。

ハイブリッドおよびマルチクラウドアーキテクチャの導入拡大

ワークロードはオンプレミスのデータセンター、パブリッククラウド、エッジ拠点にまたがっており、手動のランブックや従来の監視ツールでは効果的に埋めることのできない、重大な可視性のギャップが生じています。これらのギャップは、ワークロードが複数のプラットフォームやインフラストラクチャにまたがって実行される、現代のIT環境の複雑さと多様性に起因しています。自律型IT運用プラットフォームは、異種環境全体でテレメトリを統合することでこの課題に対処し、ワークロードの場所に関係なく、シームレスで統一されたポリシーの適用を可能にします。この機能により、オンプレミス、クラウド、エッジのいずれの環境においても、一貫した管理とコンプライアンスが確保されます。さらに、欧州や中東などの地域におけるソブリン・クラウドの取り組みが、自律的なエッジ運用の導入を後押ししています。これらの取り組みはデータの主権とセキュリティを優先しており、運用効率と地域規制への準拠を維持しつつ、データ流出を最小限に抑えるエッジソリューションの導入を促進しています。

レガシーITスタックとの統合の複雑さ

メインフレーム、プロプライエタリなデータベース、およびカスタムミドルウェアには、多くの場合、最新の計測機能が備わっていないため、企業は監視やデータ収集を可能にするために追加のエージェントを導入せざるを得ません。しかし、これらのエージェントはレイテンシを増加させ、保守コストを増大させるため、運用上の非効率性を生み出します。レガシーシステムが主流であるブラウンフィールド環境では、最新ソリューションの導入サイクルが1年以上にも及ぶことがあります。この遅延は、互換性を確保するために、チームがテレメトリコネクタの改造、レガシーシステムの統合、および異種データ形式の正規化に取り組む過程で発生します。ハイブリッドディスカバリーエンジンを提供するベンダーは、こうした課題に対する解決策を提供しています。これらのエンジンは、SNMPベースのデバイスとKubernetesクラスターをマッピングすることができ、アセットディスカバリーを自動化し、統合時の手作業を削減することで、プロセスを効率化します。

セグメント分析

2025年、自律型IT運用市場のシェアの73.12%をプラットフォームセグメントが占めました。これは、組織がログ、メトリクス、トレース、イベントを取り込める統合エンジンへと、個別のツールを統合したためです。サービスセグメントは、複雑な導入を簡素化するアドバイザリー、統合、およびマネージドオペレーションパッケージに牽引され、勢いを増しています。2026年から2031年にかけて、企業が外部の専門知識を通じてより迅速な価値実現(Time-to-Value)を求める中、サービスはCAGR18.28%でプラットフォームを上回ると予測されています。ベンダーはプラットフォームライセンスとマネージドサービスをセットで販売するケースが増えており、これにより調達サイクルが短縮され、利用量の急増も緩和されています。

継続的な最適化への需要の高まりにより、保守契約は、ベンダーが季節的なトラフィックパターンに基づいて相関アルゴリズムを再調整する、プロアクティブな契約へと変化しています。大手インフラプロバイダーが既存の環境にAIOpsを統合して以来、クロスセリングの機会は倍増し、プラットフォームの定着率を高めると同時にサービス収益を押し上げています。ミッションクリティカルなワークロードを中断することなく近代化を図ろうとする既存設備を持つ製造業者や公的機関にとって、コンサルタント主導のテレメトリ設計は極めて重要になっています。

2025年時点で、自律型IT運用市場のシェアの大部分(52.24%)はオンプレミス導入が占めていました。これは、医療および金融サービス業界における厳格なデータ居住要件やコンプライアンス要件によるものです。これらの業界では、機密データを管理された環境内に保持し、厳格な規制枠組みを遵守するために、オンプレミスソリューションを優先しています。しかし、中小企業(SME)が、多額の初期投資を必要としないサブスクリプション型モデルをますます採用するにつれ、クラウド導入は2031年までCAGR17.88%で拡大すると予測されています。この変化により、中小企業は物理インフラの維持に伴う財務的負担なしに、高度なIT運用機能を利用できるようになります。ハイブリッドトポロジーが好ましいソリューションとして台頭しており、組織は機密性の高い相関分析ワークロードをオンプレミスに維持しつつ、バースト分析にはパブリッククラウドプラットフォームの拡張性とコスト効率を活用できるようになります。

エッジコンピューティングは、工場や小売店などの運用環境に軽量な相関分析エンジンを組み込むことで、このエコシステムに新たな層を追加します。こうした環境では、リアルタイムの意思決定において、ミリ秒単位で測定される超低遅延が不可欠です。ホットデータを即座にアクセスできるようローカルに保存し、ウォームデータをコスト効率化のためにクラウドオブジェクトストアに保存する階層型ストレージソリューションを組み込んだ最近のプラットフォーム更新により、組織はパフォーマンスとコストの両方を最適化できるようになっています。さらに、ISO/IEC 27001のような認証フレームワークは、ハイブリッド環境全体を網羅するように適用範囲を拡大しつつあり、企業がオンプレミス、クラウド、エッジ環境全体で統一されたセキュリティアプローチを採用することを後押ししています。この包括的な視点により、組織はハイブリッドおよびエッジコンピューティングソリューションの柔軟性とスケーラビリティを活用しつつ、強固なセキュリティ基準を維持することが可能になります。

地域別分析

2025年、北米は自律型IT運用市場の32.78%を占めました。これは、同地域におけるハイパースケーラーの集中度の高さと、充実したDevOps人材プールに牽引されたものです。米国は、先進的なITインフラと自動化技術の広範な導入により、市場をリードしています。一方、カナダのデジタルトランスフォーメーションへの注力や、メキシコにおける業務効率化のためのクラウドプラットフォームへの依存度の高まりが、同地域の優位性をさらに強めています。それにもかかわらず、アジア太平洋地域はCAGR19.21%と予測され、最も急速に成長する地域になると見込まれています。中国、インド、および東南アジア諸国などは、レガシーシステムを飛び越えて、グリーンフィールドでのクラウド構築を採用しています。中国では、厳格なデータローカリゼーション法により、国内ベンダーがソブリンクラウド向けに最適化されたソリューションの開発を迫られています。一方、インドのITサービス大手は、運用効率を高めるために、AIOpsをマネージドサービスのポートフォリオに統合しています。

欧州の自律型IT運用市場の成長は、GDPRやEU AI法といった厳格な規制枠組みに支えられ、堅調に推移しています。これらの規制により、ベンダーはモデルの系譜や透明性といった機能を組み込むことが求められており、それによってコンプライアンスを確保し、企業間の信頼を醸成しています。中東では、スマートシティ・プラットフォームへの多額の投資が行われており、厳格なサービスレベル目標を維持するために自律型IT運用に大きく依存しています。同様に、南米では通信ネットワークの近代化が進んでおり、5Gネットワークスライシングの複雑さを管理するためにAIOpsが導入されています。これらの進展により、同地域ではネットワーク効率の向上と運用コストの削減が可能になっています。

アフリカは、自律型IT運用の導入がまだ初期段階にあるもの、大きな成長の可能性を秘めています。同地域のモバイル通信事業者は、遠隔地やサービスが行き届いていない地域にまたがる広大な基地局ネットワークの自動化を推進し、現場スタッフへの依存を最小限に抑えようとしています。この自動化への移行により、運用上の課題が解決され、同地域におけるサービス提供が改善されることが期待されています。自律型IT運用の世界の需要が高まり続ける中、アフリカなどの地域は、市場の将来的な成長においてより重要な役割を果たすことになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ITテレメトリデータの爆発的な増加がAI相関分析を牽引

- ハイブリッドおよびマルチクラウドアーキテクチャの採用拡大

- 平均解決時間(MTTR)とダウンタイムコストの削減の必要性

- 生成AIコパイロットによるAIOpsの使いやすさの向上

- データ主権に関する規制が自律型エッジ運用を後押し

- エネルギー最適化に向けたESG連動型グリーンオペレーションの義務化

- 市場抑制要因

- レガシーITシステムとの統合の複雑さ

- AIOpsスキルを持つ専門家の不足

- 新たな規制下におけるAIモデルの監査可能性

- 独自開発の相関エンジンによるベンダーロックイン

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム

- サービス

- アドバイザリーサービス

- インテグレーション・実装サービス

- サポートおよび保守サービス

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 用途別

- アプリケーション・パフォーマンス管理

- インフラ管理

- ネットワークおよびセキュリティ管理

- リアルタイム分析とイベント相関

- ITサービス管理の自動化

- 産業分野別

- IT・通信

- BFSI

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造業

- 政府・公共部門

- その他の産業分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- International Business Machines Corporation

- Dynatrace, Inc.

- Splunk Inc.

- Cisco Systems, Inc.

- Datadog, Inc.

- Broadcom Inc.

- ServiceNow, Inc.

- BMC Software, Inc.

- Micro Focus International plc

- Elastic N.V.

- ScienceLogic, Inc.

- Moogsoft, Inc.

- BigPanda, Inc.

- LogicMonitor, Inc.

- SolarWinds Corporation

- New Relic, Inc.

- PagerDuty, Inc.

- Aisera, Inc.

- Resolve Systems, LLC

- OpsRamp, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日