出血性疾患検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Bleeding Disorder Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063656

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

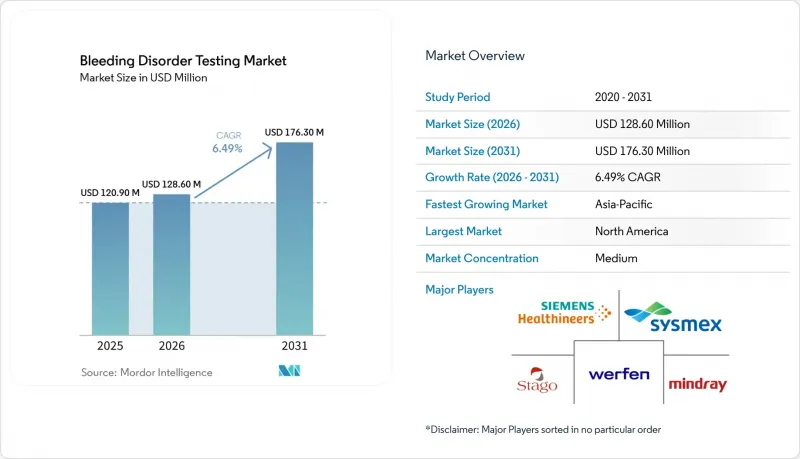

Mordor Intelligenceによると、出血性疾患検査市場の規模は、2025年の1億2,090万米ドルから2026年には1億2,860万米ドルへと拡大し、2031年までに1億7,630万米ドルに達すると予測されており、2026年から2031年にかけてCAGR6.49%で成長すると見込まれています。

本レポートは、疾患別(A型血友病、B型血友病、フォン・ヴィレブランド病、その他)、技術(凝固検査、分子診断、ポイント・オブ・ケア、その他)、製品(試薬、機器、ソフトウェア)、エンドユーザー(病院、検査室、HTC、POC/在宅、研究)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)で示されています。

世界の出血性疾患検査市場の動向と洞察

ガイドラインに基づく検査の導入と品質保証プログラム

2025年、各国の学会は検査マニュアルを改訂し、エミシズマブ治療を受けている患者に対する発色法による検査および標準化された阻害因子スクリーニング間隔を義務付けました。欧州の検査機関は、英国血液学会(BSH)の2024年版フォン・ヴィレブランド病ガイドラインに対応し、GPIbMまたはGPIbRアッセイへの切り替えを行い、これにより試薬の再配合が促されました。外部品質保証スキームに参加する検査室では、現在、コンプライアンスが保険償還の適格性に直接結び付けられており、トレーサブルな校正やISO 15189認定の導入が促進されています。組み込まれた前分析チェックにより、検体再採取が40%減少し、遺伝子治療モニタリングにおける法医学的リスクが低減されます。調和されたプロトコルが普及するにつれ、検査室間の結果の互換性が向上し、多施設共同試験の運営が円滑化されます。

自動化および統合型凝固検査プラットフォームへの移行

検査件数の多い施設では、バーコード検証、遠心分離、データ管理を統合したワークセルを導入しており、手作業の工程を70%削減し、夜間無人運転を可能にしています。新たに発売された分析装置は、止血、生化学、免疫測定の結果を1つのダッシュボードに集約し、救急部門の検査結果報告時間を30%短縮します。RFIDによる試薬追跡により、転記ミスが解消され、期限切れ在庫が減少します。1日200件以上の止血検査検体を処理する検査室では、主に人件費の削減と廃棄物の減少により、18ヶ月以内に投資回収が可能となります。また、自動化により検体処理が標準化され、精度試験の成績も向上します。

検査室間の測定変動と手法間の不整合

2024年の精度管理試験では、試薬ロットのばらつきや光路の違いにより、同一の血漿を使用している検査室間でも第VIII因子(FVIII)の結果に30%以上の変動が見られました。このようなばらつきは、不必要な投与量の増量を余儀なくさせ、患者1人あたり年間5万米ドルの追加費用を招く可能性があります。フォン・ヴィレブランド因子の検査では、この不一致はさらに顕著です。調査手法の混在により、第2型患者の18%において、診断がさらに14ヶ月遅れています。臨床試験における中央検査室への委託は、コールドチェーン物流に最大50万米ドルのコストを要するため、ベンダーは試薬コストを30%増加させるもの、校正のばらつきを抑制するロック式カートリッジシステムの開発を進めています。

セグメント分析

出血性疾患検査市場が、ニッチな阻害因子モニタリングから広範な予防的サーベイランスへと移行する中、血友病Aは2025年の収益の48.19%を占め、検査対象となる患者数は世界全体で4万人に膨れ上がりました。フォン・ヴィレブランド病は最も急速に成長している疾患であり、GPIb活性測定法によって診断漏れが多かった2型変異が明らかになるにつれ、CAGR 7.98%で拡大しています。出血性疾患検査の市場規模は、RNA干渉療法の承認に伴い、四半期ごとの第IX因子およびアンチトロンビン検査が義務付けられたことで拡大しています。分子パネル検査により、希少な因子欠乏症の74%で原因となる変異が特定されるようになり、診断は表現型から遺伝子型へと移行しています。

遺伝子治療の導入により、生涯にわたる検査頻度が変化しています。3ヶ月間は毎月、その後は四半期ごとに第VIII因子および第IX因子のレベルを測定する方式となり、断続的な阻害因子スクリーニングに取って代わっています。こうしたモニタリングの強化が、血友病治療センターの成長予測を支えています。同センターは迅速な検査結果の提供と臨床的監督を行っており、これは分散型検査室では実現が難しいものです。新生児スクリーニングの拡大も、ベースラインの検査件数をさらに押し上げています。

2025年の収益のうち、凝固検査が42.16%を占め、その中心は活性化部分トロンボプラスチン時間(APTT)およびプロトロンビン時間(PT)のスクリーニングです。しかし、エミシズマブの採用が広がるにつれ、発色法による第VIII因子測定法がワンステージ法に取って代わりつつあります。分子診断は最も成長の速い技術分野であり、次世代シーケンシング(NGS)パネルにより検査結果の返却期間が8週間から3週間に短縮されたことで、年率8.35%の成長を見せています。ポイントオブケア用凝固測定装置は、ベッドサイドでの投与量調整を可能にすることで一定のシェアを獲得していますが、償還制度の格差により米国での普及は限定的です。

直接比較試験では、高級分析装置間の精度は同等であることが示されており、溶血を早期に検知する視覚的欠陥センサーの採用により、精度がさらに向上しています。全国的なゲノムイニシアチブにより遺伝性疾患パネルへの助成が行われるにつれ、分子プラットフォームを用いた出血性疾患検査市場の規模は拡大すると予測されています。クローズドシステムの試薬カートリッジはメーカーへのロックインを強化し、消耗品売上高対機器売上高比率を高めています。

地域別分析

アジア太平洋地域は最も成長が速い地域であり、CAGRは8.33%と予測されています。これは、血友病の有病率が2023年の10万人あたり2.57人から2030年には3.12人へと上昇し、診断の遅れが明らかになるためです。阻害物質スクリーニングを義務付ける政府のガイドラインに加え、手頃な価格の国産分析装置により、中国とインドでの市場浸透が加速しています。人道的な目的での凝固因子提供は、四半期ごとの第VIII因子/第IX因子のトラフ値検査の定期的な実施につながり、消耗品の需要をさらに深めています。

北米は2025年に売上高の39.17%を占め、VWF活性アッセイ1回あたり45米ドルのメディケア償還と、発色性モニタリングを必要とする遺伝子治療試験の高密度実施に支えられました。しかしながら、事前承認手続きにより検査が最大10日間遅延し、投与量調整サイクルが長期化しています。欧州は、GPIb試薬の採用を促進した2024年のVWFに関する推奨事項に牽引され、大きなシェアを維持しましたが、ブレグジットにより供給リードタイムが6週間に延び、90日分の在庫バッファーを確保せざるを得なくなりました。

中東・アフリカおよび南米も顕著なシェアを占めており、その成長は日本やオーストラリアの世界のトレーニングハブと提携する都市部の血液検査センター(HTC)に集中しています。新生児スクリーニングやレジストリ報告が公衆衛生上の義務として定着するにつれ、新興地域における出血性疾患検査市場のシェアは上昇する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ガイドラインに基づく検査の導入および品質保証プログラム

- 自動化および統合凝固プラットフォームへの移行

- ポイント・オブ・ケアPT/INR自己検査および患者側での止血処置の拡大

- アジア太平洋地域における診断能力の拡充と導入台数の拡大

- エミシズマブによるウシ由来発色性FVIII測定法および阻害剤測定法への移行

- VWD活性測定の近代化(GPIBベースのアッセイ)と標準化

- 市場抑制要因

- 検査室間の測定変動および手法間の不整合

- 分析前エラーおよび検体取り扱い上の制約

- 米国における推奨されるVWD活性測定法に対するFDAの承認が限定的であること

- 高度な検査および遺伝子治療時代の治療経路における高コストと償還上の課題

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 疾患別(適応症別)

- A型血友病

- B型血友病

- フォン・ヴィレブランド病(1型/2A型/2B型/2M型/2N型/3型)

- その他の出血性疾患

- 技術別

- 凝固検査

- 分子診断

- ポイント・オブ・ケア凝固測定装置

- その他

- 製品別

- 試薬およびアッセイキット

- 機器

- ソフトウェアおよび接続機能

- エンドユーザー別

- 病院

- 独立系・臨床検査機関

- 血友病治療センター

- ポイント・オブ・ケア/在宅モニタリング

- 研究・学術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- BioMedica Diagnostics

- Chrono-Log

- Danaher Corporation

- Diagnostica Stago

- Erba Diagnostics Mannheim

- F. Hoffmann-La Roche

- HORIBA Medical

- HYPHEN BioMed

- International Technidyne

- Maccura Biotechnology

- Sclavo Diagnostics

- Sekisui Diagnostics

- SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD.

- Siemens Healthineers

- Sysmex Corporation

- Technoclone

- Thermo Fisher Scientific

- Trinity Biotech

- WerfenLife, S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日